界面新聞記者|劉相君

近日,河北世昌汽車部件股份有限公司(以下簡稱:世昌股份、公司)沖北交所獲受理。

世昌股份主要產品為汽車塑料燃油箱總成,主要面向整車制造企業進行銷售,主要客戶包括吉利汽車、奇瑞汽車、中國一汽、長安汽車等國內主流整車制造企業。

因為電動汽車的快速發展,市場占有率不斷提升,世昌股份未來發展空間明顯將受到擠壓。另需關注的是,公司經營活動產生的現金流量凈額連年為負,負債規模不斷攀升,應收帳款高企。

應收賬款高企,經營現金流常年為負

2021年-2023年(報告期),世昌股份整體業績走勢先降后升。其中,公司營業收入分別為2.92億元、2.82億元和4.06億元;凈利潤分別為2103.51萬元、1777.79萬元和5198.43萬元;歸母凈利潤分別為2081.89萬元、1811.59萬元和5193.26萬元。

雖然利潤為正,但公司經營活動產生的現金流凈額常年為負,報告期各期分別為-901.60萬元、-3252.73萬元及- 3724.54萬元。2022 年公司經營活動產生的現金凈流量較上年同期大幅減少2351.13萬元,主要系當期銷售商品、提供勞務收到的現金減少。

報告期各期末,世昌股份負債總額分別為2.31億元、2.42億元、2.8億元。從負債結構來看,流動負債為公司負債的主要構成部分,流動負債以短期借款、應付票據、應付賬款為主。 不過,公司資產負債率呈下滑趨勢,報告期各期末分別為72.90%、69.71%和62.87%,但仍處于較高水平。其中,流動負債分別為2.22億元、2.34億元和2.65億元。

世昌股份稱:主要原因為公司自身積累有限,近年來業務發展資金需求主要通過債務融資方式進行籌集,導致負債規模處于較高水平。

此外,公司應收賬款賬面價值較大,占流動資產比例相對較高。報告期內,公司應收賬款賬面價值分別為1.03億元、1.24億元和1.8億元,占公司報告期各期末流動資產比例分別為45.55%、48.41%和52.94%。

2024年一季度,世昌股份營業收入1.24億元,同比增長77.71%;凈利潤1663.44萬元,同比增長129.10%;經營活動產生的現金流量凈額仍為負值,為-759.83萬元。

市場競爭激烈,行業發展受電動汽車擠壓

截至招股書簽署日,高士昌直接持有公司48.27%的股份,為公司控股股東。高士昌、高永強父子直接、間接合計控制公司68.54%股權。高士昌擔任公司董事長,高永強擔任公司董事、副總經理、董事會秘書,為公司共同實際控制人。

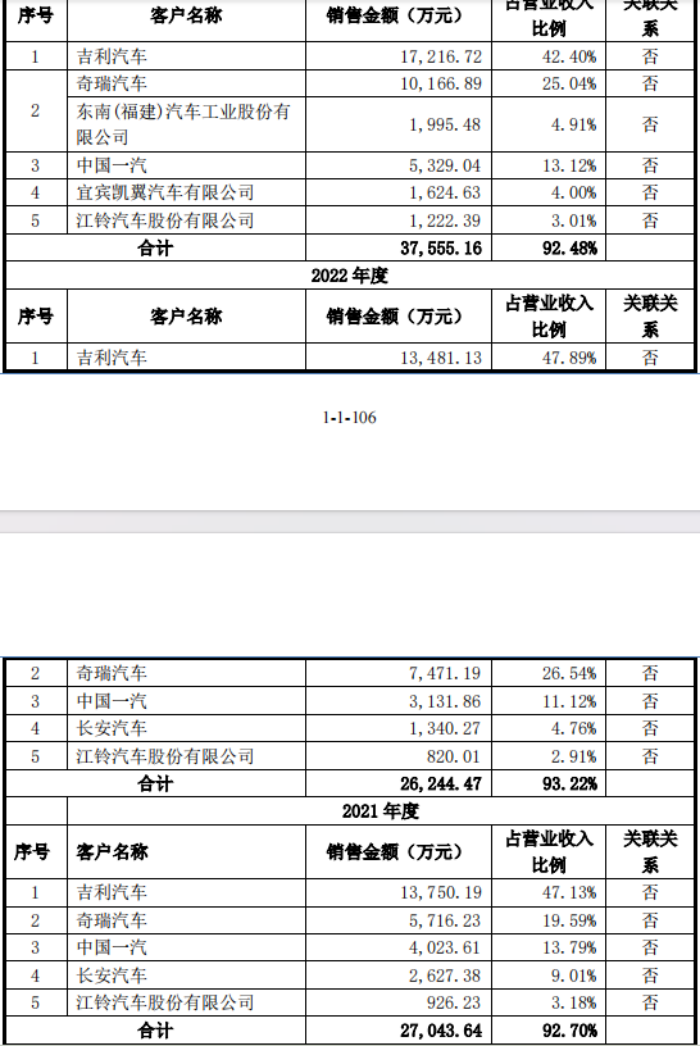

界面新聞注意到,世昌股份營收高度依賴大客戶,前五大客戶銷售占比超九成。2021年度-2023年度,公司前五大客戶銷售收入占營業收入的比重分別為92.70%、93.22%和92.48%,客戶集中度較高。

其中,吉利汽車為公司第一大客戶,報告期內公司對吉利汽車的銷售額占營業收入的比重分別為47.13%、47.89%和42.40%;向第二大客戶奇瑞汽車銷售占比分別為19.59%、26.54%和25.04%。

公司產品主要應用于傳統燃油汽車和新能源汽車中的插電式混合動力汽車(含增程式),因純電動汽車無需配置燃油箱,世昌股份在招股書中的經營風險方面提到:純電動汽車的發展造成燃油箱需求下降的風險。

發展新能源汽車作為我國實現“雙碳”目標的重要路徑,近年來新能源汽車行業快速發展,其中純電動汽車產銷量快速增長,形成了對于傳統燃油汽車的逐步替代,一定程度上壓縮了燃油箱行業的市場空間,對于燃油箱行業的發展前景帶來了挑戰。

根據中國汽車工業協會統計數據,報告期內,我國純電動汽車銷量分別為291.56萬輛、536.49萬輛、668.52萬輛,占我國汽車銷量的比例分別為11.01%、19.97%、22.21%,呈較快增長趨勢。

除了下游汽車需求持續變化,市場競爭風險也將持續存在。

目前我國塑料汽車燃油箱市場已形成以亞普股份為龍頭、其他廠商“多強并列”的競爭格局。除亞普股份外,行業內主要廠商包括英瑞杰、考泰斯、邦迪管路、八仟代等外資企業,以及世昌股份、蕪湖順榮等內資企業。汽車塑料燃油箱總成市場參與者眾多,市場競爭激烈。

世昌股份在招股書中明確提到:下游整車制造商及汽車消費者的需求、偏好在不斷變化和提升,若公司未來不能在競爭中持續保持核心技術優勢、產品快速的更新迭代和優質的產品質量,可能導致產品市場份額下降。