文 | 聚美麗 Age

在上半年即將結束的時候,關于上市品牌公司們的消息接連在行業活躍。

珀萊雅方玉友、貝泰妮郭振宇罕見現身美妝“廈門幫”代表公司海尼集團,華熙生物和丸美股份子品牌主理人離職相繼引起熱議,巨子生物領頭的重組膠原蛋白賽道遭到行業的熱議,甚至“老大哥”上海家化還迎來了第五位董事長林小海。

無論表面向好還是向壞,毋庸置疑的是,這種變動勢必將影響頭部席位的爭奪和排名。當然變動是基于如今的現狀之上的。

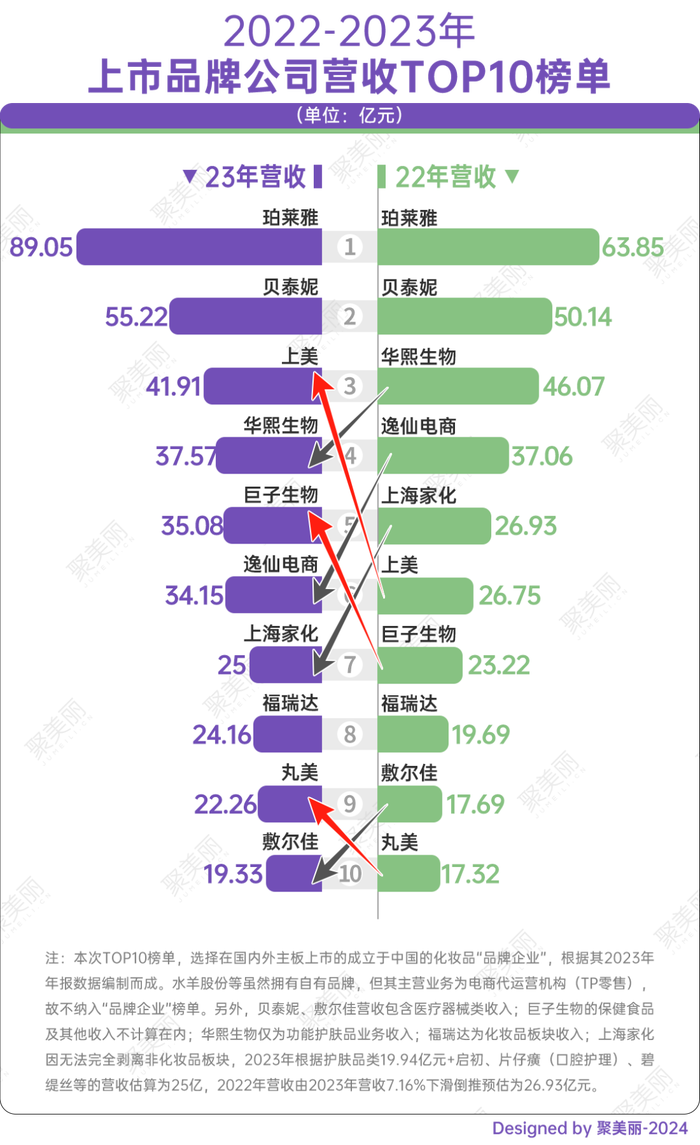

回顧過去的2023年,中國化妝品品牌上市企業營收TOP10其實并沒有出現“玩家”的更新,關鍵只是在于順序的浮動。

而在排位上,這確實是具有突破性的一年。

這一年,珀萊雅以89.05億元的營收首次超越“老大哥”上海家化登頂TOP1,而后者已蟬聯中國化妝品品牌上市企業營收TOP1二十三年。

但我們也都知道,上海家化這二十三年的中國化妝品品牌上市企業營收TOP1并不純粹。

因此,這次聚美麗最大程度地篩除了非化妝品板塊營收,在這份被篩選過的TOP10榜單中,我們可以看到更多“真相”:

在ALL IN抖音之后,上美以近四年最高增速突破40億營收大關,殺入TOP3;

當玻尿酸故事“過氣”,華熙生物迎來首次營利雙降,以近8個億的營收下滑跌出TOP3,位居TOP4;

續寫“原料新傳奇”的巨子生物一路飆升,營收同比去年增長10億+,排位上也首次前進至TOP5;

單以化妝品板塊估算,蟬聯二十三年營收TOP1的上海家化以約25億元的美妝營收位居TOP7。

不過,這只是被寫在財報上的階段性結果。商業世界中的競爭向來是具有持續性的,實力的儲備和戰略方向的前進,如多品牌矩陣的打造、渠道端的布局、科研建設等,其實是更值得關注的部分,透過這些我們也能夠看到TOP10品牌公司一些更真實的現狀。

縱觀美妝各大上市公司,“品牌單一化”是最常被提到的一個隱患,而“多品牌矩陣”也幾乎是所有企業未來規劃的重要方向之一。

但由于中國美妝產業相對年輕,中國美妝公司在集團化道路上確實還處于剛起步階段,主要表現為主品牌聲量>公司聲量、主品牌撐起公司規模的1→N發展路徑進行時。

1、進擊百億,珀萊雅撐起中國美妝品牌規模天花板

細數國內美妝市場這兩年,單品牌收入的增長是肉眼可見的。

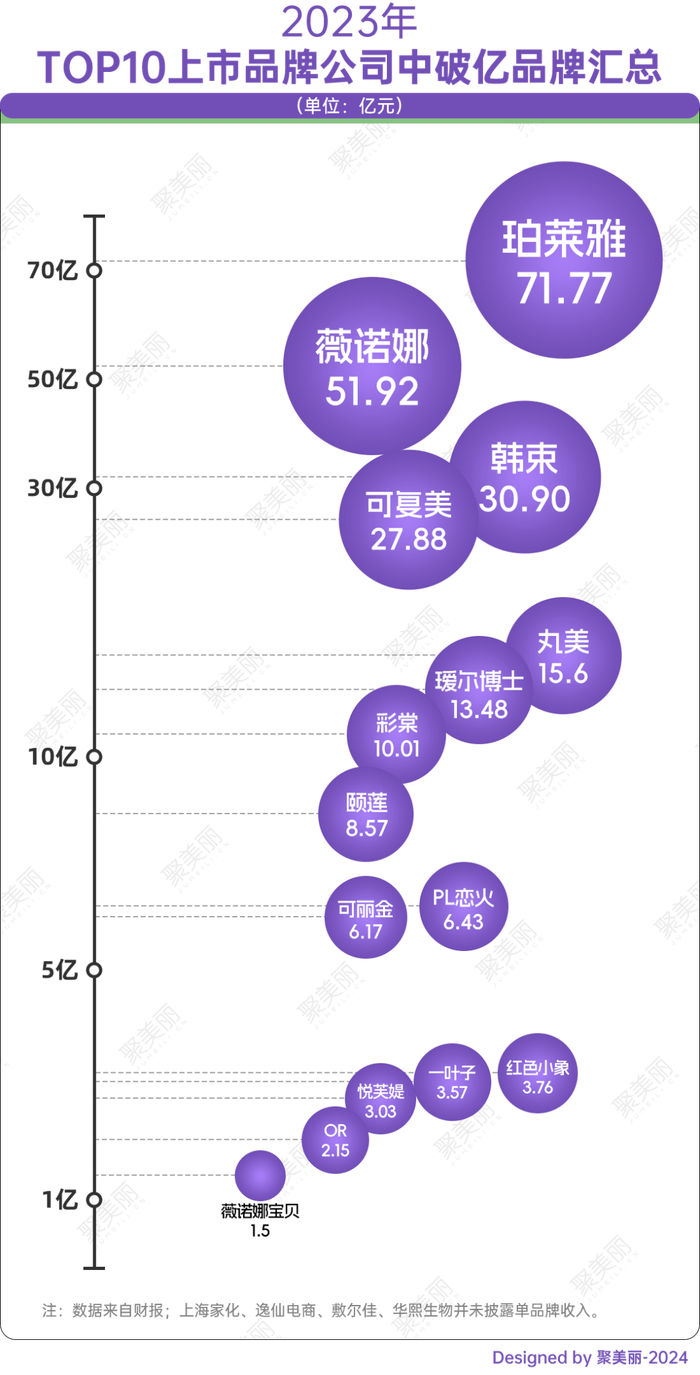

就近三年披露的財報數據來看,TOP10公司中單品牌收入最高增長超過30億,即珀萊雅自2021年的38.29億元持續兩年以超三成的增速增長,時至2023年收入突破70億元大關。

而珀萊雅的71.77億元也是撐起了中國美妝品牌規模的天花板。

不過,依照規模高低順序往下看,頭部品牌間的規模差距也是極大的。在珀萊雅超70億元的收入之下,就是薇諾娜以51.92億元位居單品牌收入TOP2,韓束以30.90億元位居單品牌收入TOP3,其中都有約20億元的差距。

值得注意的是,這一年薇諾娜和韓束的發展可謂兩個“極端”。受到高層換血和本身就走到了需要在功效和人群做突破的瓶頸階段影響,薇諾娜在2023年僅微增6.28%;相反地,在由創始人帶領的ALL IN抖音戰略執行中,2023年是韓束以143.8%的高增速實現突破躍進的一年。因此,一守一攻之中,雖收入還有差距,但排名已經比鄰。

在10億-30億陣營中,可復美憑借重組膠原蛋白承接住了上一波玻尿酸的人群,今年以72.9%的增速摸到了該陣營的邊界——27.88億元。其余的丸美、璦爾博士、彩棠都主要集中在10億-15億區間,而不同于彩棠和璦爾博士一如既往的增長,2023年丸美是近三年內的首次正增長。

10億元以下主要是子品牌們的聚集地。頤蓮以20.35%的增長實現8.57億元收入;PL戀火的增長可謂亮眼,是披露財報中唯二增速過百位的品牌,2023年收入為6.43億元,不過隨著規模逐漸成長,其增速也正“慣性”下滑。而不比主品牌可復美的高增長,可麗金是“優化結構”的一年,以6.17億元保持穩定。

此外,上美旗下主品牌韓束在抖音大漲的同時,子品牌紅色小象和一葉子則是有所下滑,收入分別落至3.76億元和3.57億元;珀萊雅旗下的悅芙媞和OR處于發展前期,收入穩定上升,兩者分別為3.03億元、2.15億元;貝泰妮子品牌薇諾娜寶貝增長至1.5億元。

而由于2023年功能性化妝品板塊的“階段性失速”,華熙生物并未披露旗下四大品牌的具體銷售額,不過可知的是,下滑在所難免。

2、理想和現實有差距!中國美妝的多品牌戰略有待成熟

此前業內提起多品牌矩陣,最先想起的是上海家化。

從第一品牌雙妹推出,后續到美加凈、六神、佰草集、啟初、玉澤等子品牌的打造,其在集團化的踏足是遠早于其他企業的。但也必須承認,在五任董事長的交替中,時至今日其提前布局帶來的時間優勢正被不斷追趕。

如,就此前的財報數據來看,2023年營收TOP10上市品牌公司中,珀萊雅其實是多品牌戰略相對有進展的一個。在旗下4個品牌都保持增長的同時,彩棠還在2023年首次踏進十億陣營。

對此,今年年初也早有分析師表示,“彩棠等子品牌的進步,其實是它一以貫之優秀的繼續放大,這在再次驗證珀萊雅能力的同時,也讓它成長為一個更接近大家理想中的多品牌化妝品集團。”

而華熙生物這家為數不多擁有2個10億級別和1個10億俱樂部預備軍品牌(2022年財報數據)的企業,2023年相對陷入了“低谷”,“品牌差異化”作為一直圍繞在它身上的質疑還仍待解決。

在2023年處在增速放緩,重新調整找增長路線過程中的貝泰妮,在多品牌矩陣道路上一直相對滯后。作為一家主品牌銷售額超九成的公司,貝泰妮雖相繼孵化薇諾娜寶貝、貝芙汀、AOXMED璦科縵自有品牌,但正如業績呈現的那般,發展進度條仍相對緩慢。而去年九月,或是為打破這一局面,它首次通過并購悅江投資將其旗下原屬于資生堂的姬芮、泊美兩大品牌納入品牌地圖,補齊了公司大眾線護膚及彩妝版圖。

其余上市企業中,如果說,2023年巨子生物和上美股份是屬于主品牌飆升,子品牌原地踏步甚至倒退的一派,丸美股份則更多是由子品牌增長帶動的另一流派。據財報顯示,PL戀火在2023年已正式踏進五億元陣營。不過在PL戀火主理人離職后,PL戀火能否延續增長也還是個疑問。

此外,逸仙電商雖然并未具體披露各大品牌的具體數值,但可以說它們通過多品牌戰略已較成功地實現了從彩妝到護膚的跨越。2023年逸仙電商護膚業務營收為13.8億元,占總營收的40.5%。而在三年前,這個比例不到10%。

整體而言,業內高喊的多品牌戰略雖在持續推進,但對比“歐萊雅們”還有很長一段距離。

我國化妝品行業的零售渠道經歷數次演變,最終形成當前以電商為主,線下渠道為輔的格局。但具體到每個公司來看,其實情況各不相同。

尤其,在當下線上傳統紅利見頂,及頭部品牌發展到了一定規模之后,探索抖音等新興渠道增量、線下渠道運營的重要性被不斷凸顯。

1、線上渠道占據主導,抖音被不斷強化

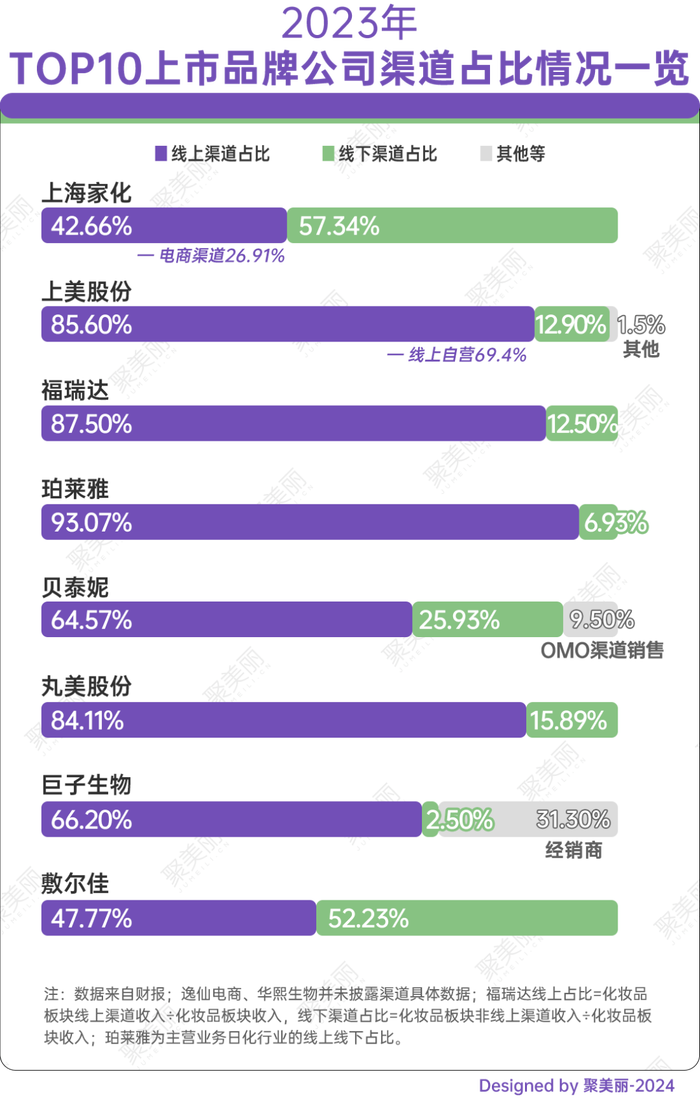

據聚美麗不完全統計,在2023年TOP10品牌企業中,除卻上海家化和敷爾佳,其余企業的線上渠道占比都超過一半。其中,以線下渠道起家的珀萊雅占比最高,線上體量首次突破80億,為82.74億元,營收占比超九成。

而回顧這些企業以線上為主導的渠道運營中,抖音渠道其實是它們在財報中不斷提及的業績增長點和未來發展方向。

就去年ALL IN抖音的上美股份來看,它通過聚焦韓束品牌、韓束紅禮盒、抖音渠道等系列動作實現韓束銷售的大幅增長。截至2023年12月31日,韓束通過抖音平臺的總成交額約33.4億元,同比大漲374.4%。線上自營銷售占比同比增長174.5%至29.09億元,財報解釋主要是由于抖音等電商平臺帶來的收入增加。

珀萊雅則是直接將抖音渠道的重要性寫進了“6*N”戰略,在其新消費戰略中,布局新興渠道,如抖音平臺的發展等,是珀萊雅重點在做的事情。而這種重視也在持續落實到行動。去年珀萊雅不僅首次創立了品牌抖音平臺自有內容賬號“珀萊雅的第二人生”,同時還做強化抖音全域運營,自播賬號的轉型、提效等動作,此外,如果細看品牌端的發展,悅芙媞等品牌其實是以抖音為核心增長渠道運營的。

而上海家化的線上渠道雖未過半,但近年來線上渠道占比增加的趨勢是顯著的。并且細究它線上渠道的現狀,傳統電商其實面臨下滑壓力,增長主要是以抖音為代表的興趣電商帶動的。如,去年玉澤在抖音平臺的 GMV是顯著增長的,美加凈也通過自播團隊“老 Baby 天團”在抖音實現一波出圈。

此外,敷爾佳等公司雖并未強調抖音渠道的加碼,但其線上渠道的占比是可以看到增長的,不過也有例外,如貝泰妮由于戰略的調整,去年線上渠道的占比略有下滑。

2、線下渠道價值復蘇?頭部企業各有布局

一邊是線上流量紅利越來越差、獲客成本越來越高,一邊是頭部企業能力結構需要完善,是時代背景所致,亦或是品牌發展階段所需,線下渠道價值在TOP10品牌公司中正迎來“復蘇”。

據聚美麗不完全統計,目前珀萊雅、上美股份、巨子生物、貝泰妮、敷爾佳等公司都展現出了對線下渠道的布局意向。不過在布局方向上,由于公司性質和戰略不同,線下主走的路線也不盡相同。

其中,珀萊雅主要是在一二線市場開百貨柜臺,同時持續開展線下快閃店,如珀萊雅品牌以“科學配方,肌膚的科學之選”為主題在全國6個城市開設7家早C晚A酒咖快閃,彩棠首次以“醒自山野 歸于原生”為主題在上海·TX 淮海落地線下快閃店。

巨子生物、貝泰妮和敷爾佳則主走專業網點渠道,不過也有線下新渠道的擴張。

比如,巨子生物在堅持“專業醫療+大眾消費者”雙軌銷售策略同時,今年6月開了可復美全國首家品牌旗艦店;貝泰妮在專業渠道的持續發力之外,計劃搶占下沉市場,并擇優擇機進入CS渠道,去年薇諾娜、AOXMED璦科縵還開出品牌實體店;敷爾佳在繼續重點發力包括OTC連鎖藥房、醫院等專業渠道以及機場、免稅商店等渠道的同時,與春秋航空合作推出了機上空中銷售服務擴大線下布局。

值得注意的是,該渠道除卻原有的競爭者們,上海家化旗下玉澤或也將加入戰場。今年玉澤相繼開發了針對醫美術后場景的醫用修護敷料面膜和修護次拋精華,并透露計劃進駐藥房及醫院渠道銷售。

此外,上美股份的線下布局主要在經銷商層面。今年開年上美股份就通過召開韓束CS渠道新品發布會、2024年百強渠道新品發布會等會議,釋放了諸多利好線下渠道的信息。

隨著中國消費者愈發展現出科學高需求特質,無可避免的,中國化妝品行業來到了將科學建設提到前所未有重要位置的時刻,一場關于科學建設的持續性浪潮正席卷行業。

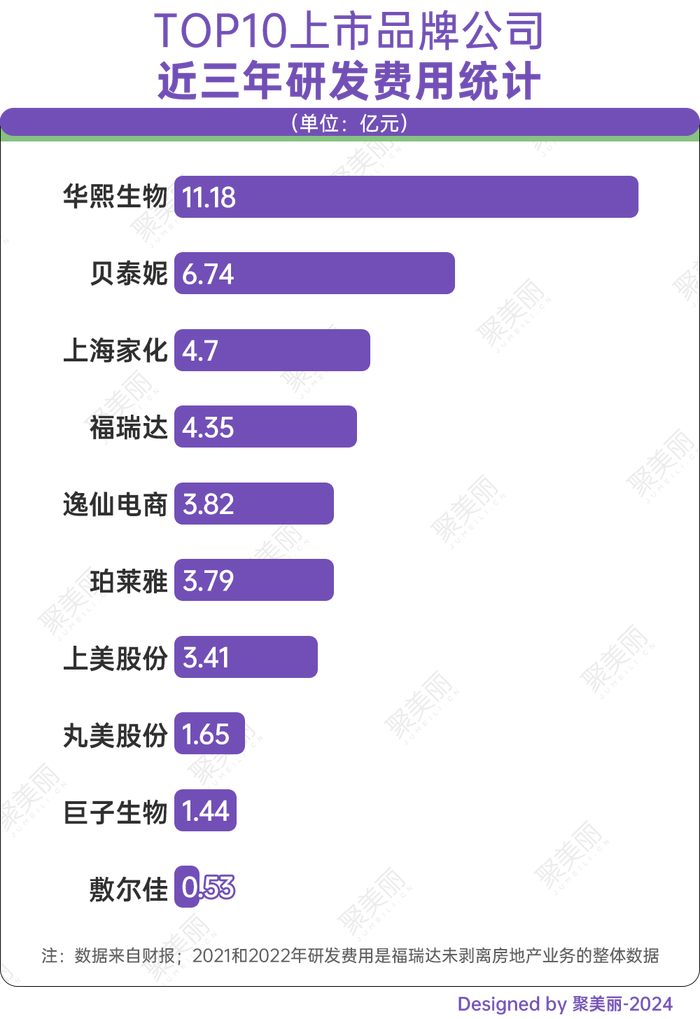

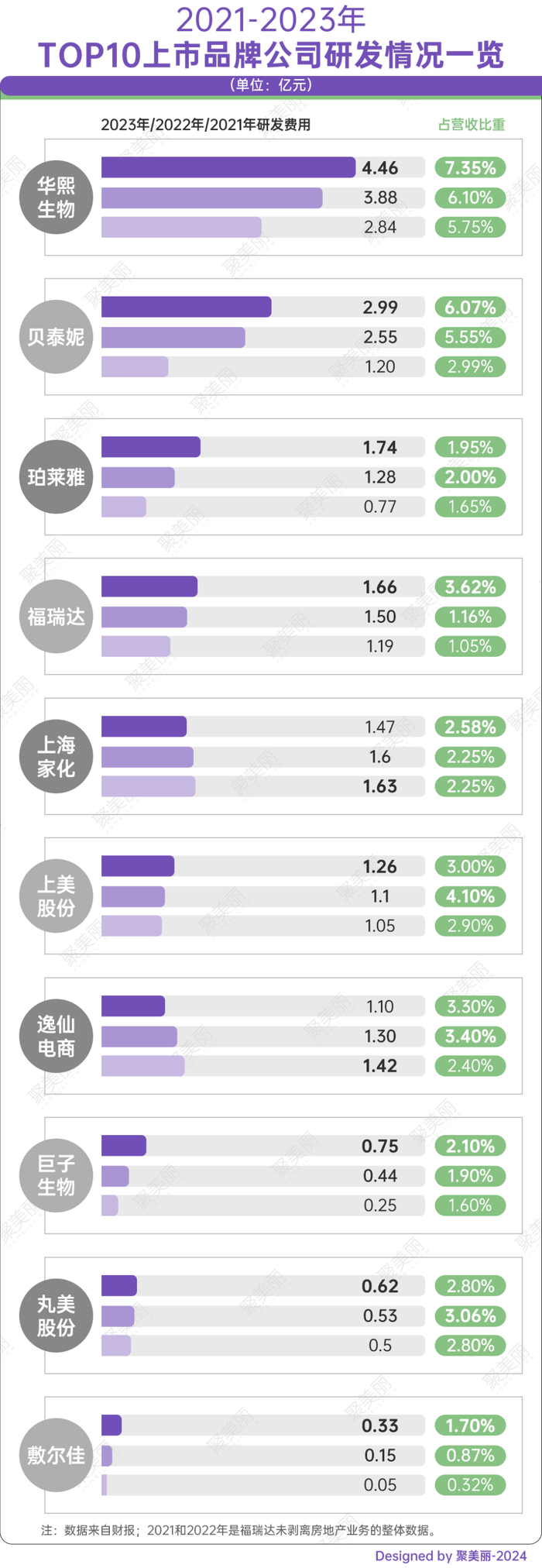

就以最直觀的研發費用投入來看,近三年來,TOP10上市品牌公司中有7家研發費用超過3億。并且,除卻逸仙電商和上海家化,其余企業的研發數額都在近三年保持穩步增長。

累計來看,近三年華熙生物的研發投入甚至已超10億元,達11.18億,貝泰妮投入超6億元,上海家化和福瑞達緊隨其后,逼近5億元。而就在三年前,TOP10品牌公司的一年研發費用普遍在1億元以下。

那么,這些高漲的研發資金都用到了哪里?結合財報和相關資訊來看,內部科研建設的擴張和外部共創,其實是它們一致的花錢動作。

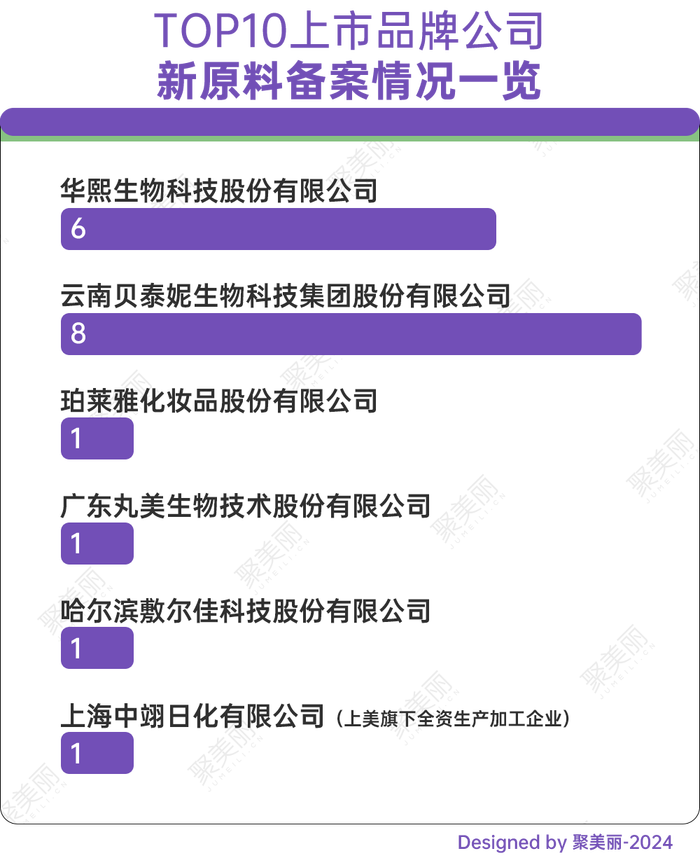

就原料創新上看,隨著新原料備案“開閘”,華熙生物、貝泰妮、珀萊雅、丸美股份、敷爾佳、上美股份都在加大原料研發投入,并陸續有了成果。其中,以貝泰妮備案新原料最多,華熙生物次之,分別為8個、6個,其余企業都是1個。

不僅如此,貝泰妮和珀萊雅還憑借投資和合作的形式加強原料端建設。今年上半年貝泰妮就開啟第一例原料端的投資——深圳迪克曼生物科技有限公司,該公司主要有EOP神經酰胺、植物源神經酰胺——橄欖神經酰胺等產品,其創新神經酰胺專利有40多項,可以有效填補貝泰妮在此領域的空白。

類似地,珀萊雅與贏創簽署戰略合作協議,宣布雙方將在化妝品原料開發、配方技術應用、化妝品市場信息方面開展更深入合作。

在供應鏈和研發機構的搭建上,逸仙電商其實是持續擴張的典型。2023年以來,繼廣州研發中心、與上海瑞金醫院建立聯合實驗室、與中山大學建立聯合實驗室,逸仙電商還相繼成立法國圖盧茲研發中心、首座工廠、逸仙全球創新研發中心,通過各種科研環節的完善和鏈接夯實研發實力。

同樣,去年3月,貝泰妮于云南省昆明市打造的“新中央工廠建設項目”竣工投產(主體工程),是集化妝品及醫療器械生產于一體的生產基地,去年11月其攜手法國圣路易斯醫院皮膚研究中心成立的聯合實驗室——法國研究中心正式成立;珀萊雅的杭州龍塢研發中心和上海研發中心已投入使用。

而上市時因研發僅8人受到質疑的敷爾佳,也正積極補課科研建設。去年敷爾佳就透露,擬在上海設立分公司,建立上海研發中心,今年5月其宣布與黑龍江中醫藥大學共建研學暨就業基地;此外,丸美股份也宣布擬對“化妝品智能制造工廠建設項目”追加投資。

投資,其實也是品牌公司們在科研建設上的另一重要武器。去年貝泰妮除卻首例原料端投資,還投資了美容儀品牌YOUMAGIC的研發公司威脈醫療;近期,上美股份合伙基金湖州弘尚貳零貳叁股權投資合伙企業(有限合伙)也新增一項投資,即微整形創新材料研發商南京思元醫療技術有限公司。

華熙生物則自2023年以來通過與匯譽投資成立了一支專注于生命科學及大健康的產業投資基金,聯合海南自貿港基金、海口國家高新區基金等設立海南華熙元祐醫療健康消費品產業基金等動作,儲備其在上游產業端的資源和實力......

當然,上述還只是頭部品牌公司們布局的部分展現。

隨著中國化妝品產業越來越成熟,美妝行業的生意正往更加專業和復雜的方向前進,生意難度持續攀升,行業走到了一個以科研、渠道運營、營銷等系列綜合能力進行較量的時刻。這意味著,只有拿著頂級裝備、各方面實力強大的選手,才能摘到如今的“高垂之果”。

正如珀萊雅憑借早C晚A大單品的代表性成功,幾年間改頭換面沖刺百億營收;上美股份2023年以抖音和套盒在行業開啟了成功新篇章,躋身營收TOP3;巨子生物以重組膠原蛋白一年暴漲近十億......聚美麗始終相信,中國化妝品行業的生意機會永遠都不缺,頭部企業的席位也始終充滿變數。

責任編輯|Lucky