文|杠桿游戲 張銀銀

編輯|欣欣然

日前,華為鴻蒙智行“三界”有關的合作車企(“四界”中的奇瑞暫未整體上市),紛紛發布了自己的2024上半年度業績預告。

其中,賽力斯繼一季度扭虧為盈后二季度繼續利好,2024上半年實現盈利;北汽藍谷的享界即將上市,不過暫時還是虧損擴大中;江淮汽車的X界尚未發布,但其凈利潤同比竟然增長近9成。

本周的“杠桿觀車”我們一起來看看上述“三界”背后的車企表現。

1、問界背后的賽力斯:盈利能力初顯

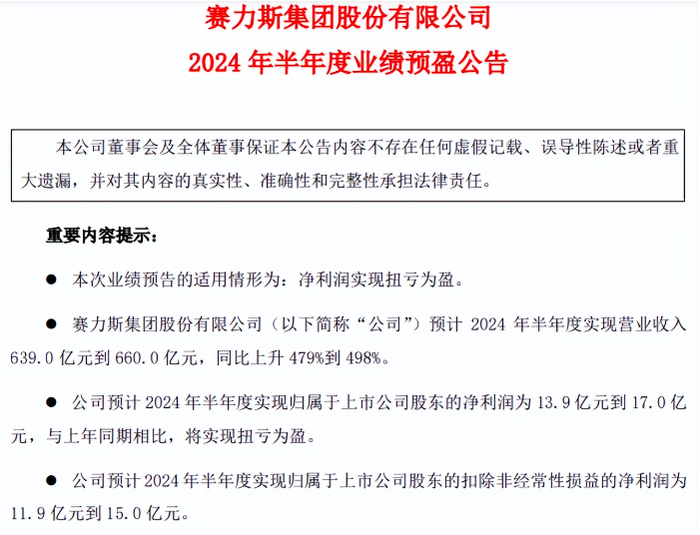

根據賽力斯的業績預盈公告,2024上半年,賽力斯實現了凈利潤的扭虧為盈。

賽力斯預計2024上半年實現營收639.0億元到660.0億元,同比上升479%到498%。這個增幅可以看出賽力斯增長之猛。

過去一些年,賽力斯全年營收最高才300多億元,而且這300多億元的營收也是出現在2022和2023年,也就是和華為合作之后。

如今,半年就600多億元營收,確實太牛。

預計2024上半年,賽力斯實現歸屬凈利潤為13.9億元到17.0億元,與2023年同期相比(當時為凈虧損13.44億元),實現扭虧為盈。

從2019年開始,最近幾年,賽力斯的中報都是虧損的;如果從全年看,賽力斯2020年開始每年也都是虧損的。2024上半年扭虧為盈,問界的貢獻可見一斑。

回溯一下一季報我們知道,2024年一季度,賽力斯即扭虧為盈,當時盈利為2億元出頭,二季度隨著問界M9的大規模交付,利潤確實很可觀。

在業績預告中,賽力斯解釋說:

1)上半年公司超額完成了倍增計劃,產品結構向上明顯,上半年公司位列中國市場豪華品牌銷量第六名。

2)公司堅定軟件定義汽車,堅持跨界融合,堅持技術創新、成本貢獻的經營方針,新質生產力引領公司經營質量不斷提升,利稅增長、盈利能力持續向好。

此外,賽力斯預計2024上半年扣非凈利潤為11.9億元到15.0億元——從這個指標我們可以看出,賽力斯是靠賣車,而不是靠其他補貼等實現的上述凈利潤表現。

根據賽力斯的6月產銷快報,6月賽力斯整個集團銷量汽車49,169輛,同比增長162.18%;1-6月累計銷售汽車235,800輛,同比增長155.85%。

其中,6月賽力斯汽車(主要是問界系列)銷售41,457輛,同比增幅高達631.42%;1-6月賽力斯汽車累計銷售182,602輛,同比增幅高達608.83%。

問界的大賣,特別是高端豪華汽車問界M9的熱銷,不僅讓賽力斯汽車的銷量上臺階,也實現了杠桿游戲上文描述的公司扭虧為盈。

嘗到了甜頭之后,賽力斯也好,華為也好,我想都會進一步在控制、降低成本,做好高端汽車上下更多功夫。

2、享界背后的北汽藍谷:虧損擴大亟待打翻身仗

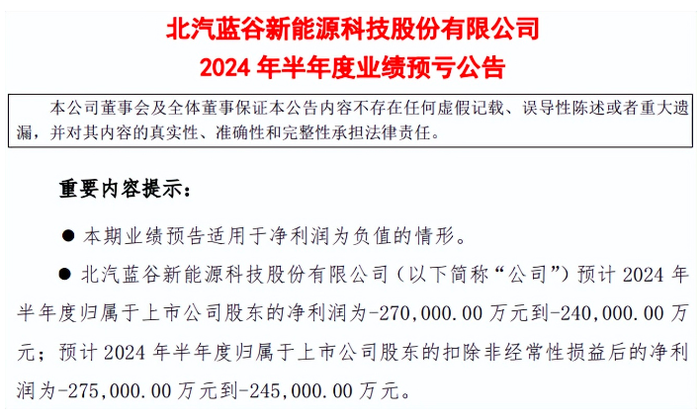

北汽藍谷的業績預虧公告披露,預計2024上半年歸屬凈利潤為-27億元到-24億元。

這個虧損什么概念?我們比較一下,2023年同期,北汽藍谷的虧損為19.8億元,也就是說虧損擴大。

預計2024上半年歸屬凈利潤為-27.5億元到-24.5億元。

2023年同期,該數字為凈虧損25.12億元。

北汽藍谷表示:

1)新能源汽車市場競爭愈發激烈,價格戰日趨白熱化,擠壓利潤空間;

2)公司為持續推進產品向高端化發展,在技術研發、品牌渠道建設、品牌形象銳化、運營效率提升上持續投入,因此對公司短期業績產生一定影響。

其實簡單說,還是沒有形成規模效應,銷量低,自然會虧損。

當然,實事求是地說,北汽藍谷還是有進步,比如其中高端品牌極狐汽車剛剛過去的6月,銷量超8000輛,全系產品同比增長高達314.77%。

不過,根據北汽藍谷的產銷快報,杠桿注意到,2024年6月,該司銷售汽車9574輛,2023年同期為11224輛,單從6月看,似乎還不如2023年當時。

同時1-6月,北汽藍谷銷售汽車28011輛,2023年同期為35191輛,同比下滑20.40%。

按照北汽藍谷的說法,剛剛過去的2024年上半年,其旗下極狐品牌銷量大幅提升。剛說的6月,其實5月也不錯,當月極狐銷量4500臺,同比高增298%。

6月15日,極狐阿爾法S5正式上市,該司稱以及極具競爭力的價格,贏得了市場的廣泛關注。

值得一說,北汽新能源和華為深度合作,成為首家實現“HI+智選”雙模式合作的汽車企業。另外,北汽新能源還進入國家首批智能網聯汽車準入和上路通行試點聯合體名單。

和華為合作的享界S9預售價為45-55萬元,定位對標奔馳S級、寶馬7系和奧迪A8L,將做到上市即上量。該車預計將在2024年至2028年累計銷售48萬輛。

享界S9,以及考拉五座等新產品的陸續上市,北汽藍谷2024下半年能打一個翻身仗嗎?至少從股價層面看,杠桿游戲注意到該司近期表現不錯。

3、X界背后的江淮汽車:這個局不好破

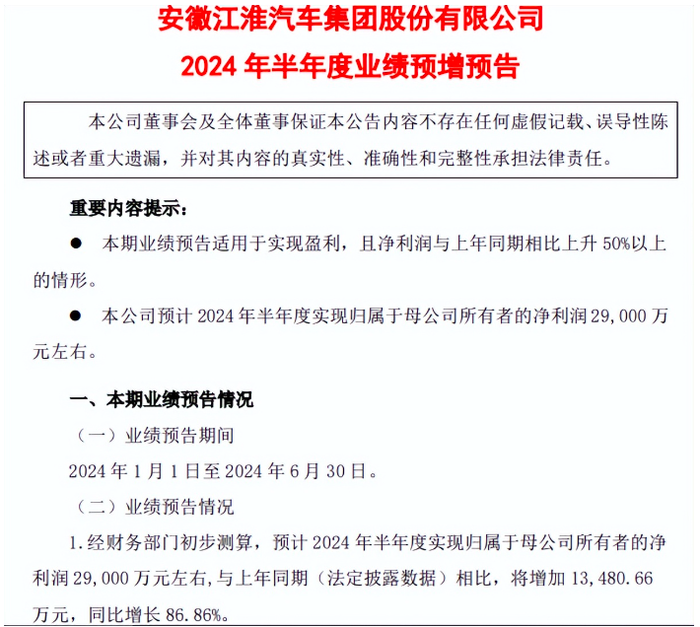

江淮汽車的業績預增預告披露,經財務部門初步測算,預計該司2024上半年度實現歸母凈利潤2.9億元左右,與2023年同期(法定披露數據)的1.55億元相比,將增加1.35億元左右,同比增長高達86.86%。

增幅似乎很高,但看上文杠桿游戲的數字我們知道,2023年同期盈利也不多。所以絕對數字不高,但增幅顯得較高。

江淮汽車解釋說:

公司持續優化債務結構,貸款利息大幅減少,受匯率波動影響,匯兌收益大幅增加,使得財務費用較上年同期大幅減少。

值得一說,2022年同期,江淮汽車虧了7個多億。

這公司真是起伏不定,很早之前杠桿游戲也寫過。

江淮汽車預計2024上半年,實現扣非凈利潤7,800萬元左右。2023年同期該數字為-2.432億元,其實從2020年半年報開始,連續4個上半年報,江淮汽車的扣非凈利潤都是虧的。

從這個角度而言,2024上半年,江淮汽車的歸屬凈利潤、扣非凈利潤都為正,其實不容易了。

江淮汽車是一家乘用車也有、商用車也不錯的公司,其商用車的表現甚至更好。2024年6月,該司合計銷售汽車32,915輛,2023年同期為34,175輛,同比下滑3.69%。

如果看1-6月,該司銷售汽車206,157輛,2023年同期為223,035輛,同比下滑幅度更大,下滑了7.57%。

具體到新能源乘用車方面,6月該司銷售了2057輛,2023年同期為2279輛,同比下滑9.74%;還好1-6月銷售了12,781輛,2023年同期為11,087輛,同比增長15.28%——但這個絕對數字還是很低。

江淮汽車和華為合作的品牌可能叫傲界,據說要對標邁巴赫,但不同于問界、智界、享界已經發布,江淮汽車和華為合作的品牌尚未正式發布,我們暫時稱之為X界吧。

但愿中國版邁巴赫可以大賣,否則江淮汽車這個局面不好破。