界面新聞記者 | 張藝

量價齊升,銅礦巨頭洛陽鉬業(603993.SH)上半年凈利潤大漲。

洛陽鉬業7月13日披露的2024年上半年業績預告顯示,預計上半年實現歸母凈利潤潤為51.89億元到57.35億元,同比增加638%至716%;扣非歸母凈利潤增幅更高,預計為53.75億元到59.41億元,同比增加2,343%至2,600%。

洛陽鉬業一季度歸母凈利潤為20.72億元,二季度凈利潤高達31.17億元至36.63億元。這一數值為上市以來單季利潤次高。

業績同比大幅上升的原因為,洛陽鉬業主要產品銅鈷產銷量同比實現大幅增長,同時2024年銅市場價格走強,由此帶來業績的提升。

“2024年創紀錄的銅價和公司創紀錄的銅產量,也將為業績提供強力支撐。”洛陽鉬業在日前的公告中表示。

產量方面,2024年上半年洛陽鉬業銅金屬產量31.38萬噸,同比增長約101%;鈷金屬產量5.40萬噸,同比增長約178%。

這意味著洛陽鉬業上半年產銅量已完成了全年任務的58%。全年產銅量大概率將突破年初52萬噸至57萬噸產量指引的上限,成為2024年全球礦產銅最大的增量來源。

價格方面,2024年上半年倫銅價格從年初的8500美元/噸,上漲至5月份最高11104.5美元/噸,創歷史新高。上半年倫銅區間上漲12%,區間最高漲幅約35%。之后有所回調,倫銅價格仍在9800美元/噸附近震蕩。

洛陽鉬業稱,公司“整體流動性處于歷史最好水平”,“公司對未來銅價持積極樂觀態度”。

洛陽鉬業主營業務板塊包括剛果(金)銅鈷、中國鉬鎢、巴西鈮磷三大礦山業務以及子公司IXM貿易業務。

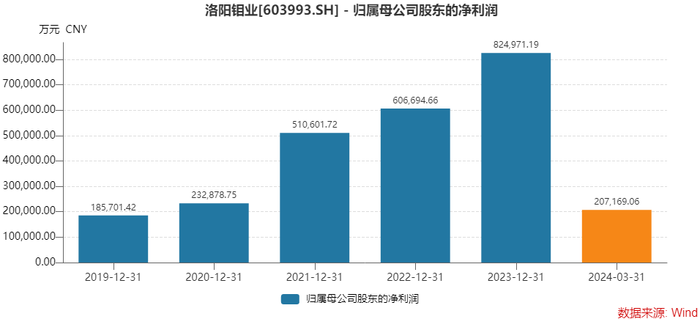

洛陽鉬業的營收和凈利潤均增長明顯。2023年,公司實現營業收入1862.69億元,同比增長7.68%;歸母凈利潤82.50億元,同比增長35.98%。雙雙刷新歷史新高。

在這一年,洛陽鉬業產銅41.95萬噸、鈷5.55萬噸,同比分別增長51%和 174%;銅產量接近全球前十,鈷則超過全球礦業巨頭嘉能可,成為全球第一大鈷生產商。

“2023年公司(洛陽鉬業)礦石原料成本中,94%來自自有礦山,我們認為這反映了公司產量增長主要得益于自有礦山產能釋放。自有礦山支持公司2024年產量持續增長。”海通證券報告認為。

多家機構預計漲洛陽鉬業全年凈利潤或首次破110億元。

華安證券報告認為,洛陽鉬業存量項目全面達產達標,增量項目高效快速推進,預計公司2024年歸母凈利潤為113.5億元。

光大證券預計洛陽鉬業2024年實現歸母凈利潤或達119億元。其原因有三。

首先,產量上,洛陽鉬業將站穩銅企第一梯隊。

按五年規劃指引中值,洛陽鉬業2023年至2028年合并報表口徑的銅礦產量預計由39萬噸增加至90萬噸,增量為51萬噸,增幅達129%,在我國和全球大型銅企中處于第一梯隊。

洛陽鉬業2024年銅產量預計為55萬噸,排我國上市銅企第二位,僅次于紫金礦業(601899.SH),在全球預計排第十位。

其次,價格上,光大證券預計2025年銅價高點將達到12000美元/噸或以上。預計新能源(光伏、風電、新能源汽車)將貢獻2025年全球銅總需求增量的87%。

按2024年產量計算,銅價上漲1000美元/噸,洛陽鉬業歸母凈利潤將增加27億元。

此外,洛陽鉬業其他礦業板塊也將提供穩定現金流。

價格方面,預計未來鈷、鉬價格將維持穩定;由于品位下滑、新增項目少,全球鎢供給增量有限,預計2024年鎢價將小幅上漲。

根據洛陽鉬業的五年規劃,預計2028年鈷、鉬產量中值將達到9.5萬噸、2.8萬噸,相較2023年分別增長71%、72%,預計鎢產量未來保持穩定。

為聚焦在營資產,不久前,洛陽鉬業提出了轉讓部分未開發鉬業務子公司股權的計劃,公司預計交易完成后公司將獲得財務凈收益約15億元。

今年6月,洛陽鉬業公告,擬將其持有的新疆洛鉬礦業有限公司股權(下稱新疆洛鉬)65.1%股權轉讓給中信國安實業集團有限公司,轉讓價格29億元。自2010年收購以來,所屬的東戈壁鉬礦始終處于未開發狀態。

新疆洛鉬的主營業務包括鉬、銅、鉛、鋅等,2023年虧損887.5萬元,2024年1-4月虧損198.71萬元。

二級市場上,洛陽鉬業2024年以來累積漲幅超過70%,最新收盤價8.76元/股,最新市值約1820億元。