文 | 觀潮新消費 青翎

編輯 | 杜仲

當諸多行業仍在“價格戰”里渡劫,唯獨母嬰賽道還能逆流而上。

其中,月子中心可謂母嬰行業消費升級的盡頭。德邦證券研報提到,2021年月子中心行業平均客單價約為3.9萬元,預計到2025和2030年分別提升至4.7萬元和5.5萬元。

值得注意的是,由于是“坐月子”,上述費用的消費周期通常也就一個月左右,價格高昂溢于言表。

但另一方面,秉持著“一分錢一分貨”原則的消費者,在支付高昂費用的同時也勢必對服務的要求更高,更何況,中國人對“坐月子”本身就足夠重視。

這也意味著,月子中心在收取“天價費用”的同時,也承擔著難以想象的成本。

以近日遞表港交所的圣貝拉為例,作為中國最大的綜合家庭護理品牌集團,近三年來卻連連虧損,虧損總額高達7億元。

“月子中心第一股”愛帝宮的日子也不算好過,2023年愛帝宮全年營收5.02億港元,凈虧損達1.6億港元。事實上,自2019年借殼同佳健康上市以來,愛帝宮只在2020年實現了盈利,但也僅有400萬元。

企查查數據顯示,2020年以來我國累計注冊1501家月子中心相關企業,其中2021年、2022年注冊量分別同比減少19.6%、9.6%,2023年同比微增4.0%,但2024年上半年再度下滑15.3%。

被稱為“天價消費”的月子中心,贏得了口碑,卻沒贏到錢。

拼命“向上爬”的母嬰賽道

月子中心變成大眾眼中的“天價消費”,離不開母嬰行業“向上走”的趨勢。

去年,觀潮新消費在《母嬰市場,拼命向上爬》一文中指出,當各個細分賽道關于消費升級的論調都開始被重新審視時,唯有母嬰行業,“向上爬”似乎成了唯一出路。

我國母嬰市場發展至今,從最初僅有奶粉和紙尿褲兩大品類,拓展到如今上百個細分類目,背后正是育兒消費升級的天花板被不斷突破。

具體到不同的領域,比如食品更強調科學配方與營養安全;用品方面突出功能創新和場景細分,另外產品的高顏值、智能化和便捷化也是一大趨勢。

這一方面得益于家庭結構的變化。如今的新生兒家庭往往是“4+2+1”結構,即2個90后的大人,加上4個60后或70后的老人,共同撫養1個嬰兒。

另一方面家庭可支配收入也更高。在很多家庭中,新生代父母是收入的主要來源,而兩方老人仍未退出勞動市場,穩定多樣的收入結構托住了母嬰行業升級的底氣。

與此同時,在諸多消費觀念被改變的當下,“再苦不能苦孩子,再窮不能窮教育”的傳統理念依然發揮著支配作用,并不斷升級。

比起老一輩父母,新生代父母在“生”上保持著謹慎,在“育”上秉持著精養。艾瑞咨詢報告指出,我國的育兒觀念經歷了傳統育兒、寵溺育兒、科學育兒,到如今已經演化為精細化育兒。

所謂精細化育兒,是指更注重對孩子多方面能力的精細化培育;同時寶媽對自身的關注大幅提升,寶爸也更多參與到子女的成長生活中。

青島的瑩瑩是一位90后寶媽,也是一位幼師教育工作者,據她觀察,她身邊的新生代父母在養育子女方面十分舍得下血本。

“我表嫂家孩子的同學,為了學擊劍課,光是買把劍就花了2萬多,這還只是眾多裝備中的一個。”

如果是富裕家庭,育兒支出更是高的令人咋舌,瑩瑩供職家教的那戶人家,給孩子報馬術課,一匹馬就花掉60萬,這還不包括馬鞍等一系列裝備以及高昂的課程費用。

巨量引擎發布的《2023中國新母嬰人群研究報告》按消費理性程度和母嬰產品消費金額將新母嬰人群分為10大類,“理性”、“安全”、“實用”、“便捷”、“潮流”等諸多詞語頻頻出現在每一個派別對自己育兒理念的表述中。

無論是育兒理念的變化,還是實際育兒支出的不斷提高,亦或是供給側產品邊界的不斷突破與重構,都彰顯著“窮養”的方式已經不再適用。

如果說消費側從“養”到“育”的理念迭代形成了對母嬰行業消費升級的趨勢牽引,那么對供給側來說,產業升級幾乎是保證行業存續的唯一路徑。

過去幾年,在國家二胎、三胎等政策的拉動下,人口出生率逐漸企穩,但二孩、三孩的育兒支出低于一孩,這意味著光靠“量增”已經無法拉動行業的持續增長,“量增”向“價增”轉軌勢在必行。

當育兒理念追求“精益求精”的新生代父母,遇上為了長期增長不得不走上產業升級道路的母嬰行業,供銷兩端罕見地達成一致實現雙向奔赴,攜手拉開母嬰行業消費升級的序幕。

而這其中,月子中心無疑站在了產業升級的制高點。

“有錢人”的生意

只有置身于母嬰行業升級的大框架下,才能理解“坐月子”這門生意何以變得高不可攀。

從消費端來看,新生代父母經濟條件更好,也更注重孩子的精細化喂養。同時全社會對寶媽群體的關注也得到了極大提升,故而月子中心的高端化趨勢更容易被新生代父母接納。

從供給側來看,月子中心本身滲透率不高的情況下,又疊加了出生率問題,導致潛在消費者數量銳減,高額的成本難以通過龐大的消費體量攤薄,于是“天價”就成了月子中心生存的必要條件。

更重要的是,“坐月子”本身就自帶消費升級的基因。

通俗來講,“坐月子”是指產婦在分娩后一個月內需要遵循的一系列生活習慣和禁忌,其背后所體現的對產婦和嬰兒超常規的呵護,自帶消費升級的基礎。無論是產婦本人,還是雙方家庭,都認為“坐月子”多花點錢是理所應當。

據艾媒咨詢的調研,94.5%的受訪者認為產后有必要“坐月子”,74.5%的被訪者愿意選擇專業的月子中心作為產后修養的主要方式。

無論是順應母嬰行業升級的大趨勢,還是拿捏住了消費者對“坐月子”足夠重視的心態,總之,月子中心順理成章走上了一條沒有盡頭的消費升級之路。

以圣貝拉為例,它號稱母嬰界的“愛馬仕”,戚薇、吉娜、唐藝昕等諸多女明星都曾在這里“坐月子”,創始人向華曾公開提到,圣貝拉參考了部分奢侈品品牌的打法。

“不多開、不追求GMV,但追求極致品質,聚焦長期價值,之后再通過高端產品的品牌溢價能力去做轉化。”

從業務來看,圣貝拉主要包括月子中心(包括產后護理服務及產后修復服務)、家庭護理服務及女性健康功能性食品。

2021年至2023年,圣貝拉收入不斷增長,分別為2.59億元、4.72億元、5.6億元,其中月子中心近三年營收占比分別為90.2%、86.4%和83.5%。

從城市來看,圣貝拉59家高端月子中心集中在中國的一二線城市,另外美國與新加坡也有門店覆蓋。具體位置則主要設于高檔酒店或獨幢別墅。

從服務類目來看,月子中心提供包括住宿、母嬰護理、新生兒父母的培訓及咨詢、產后膳食以及產后修復服務等多項服務,不同的服務類目下也做了具體的細化。

無論是地理位置、居住環境還是服務門類都盡顯高端,價格也自然不菲。

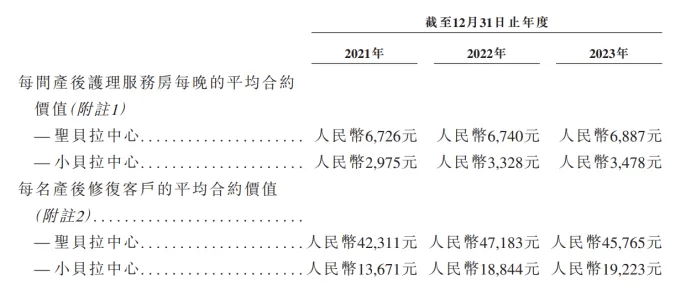

招股書顯示,2021年-2023年,圣貝拉品牌月子中心的日單價分別為6726元、6740元、6887元,小貝拉的日單價分別為2975元、3328元、3478元。

同期內,圣貝拉產后修復服務的客單價分別為42311元、47183元和45765元,小貝拉的客單價為13671元、18844元和19233元。

若按常規套餐28天計算,在圣貝拉坐一次月子的客單價超過20萬元,檔次低一點的小貝拉也超過10萬元。

在家庭護理業務上,圣貝拉提供3-36個月的護理套餐,基于服務天數、育嬰師數量、護理項目數量等因素,定價從17.28萬元-38.4萬元不等。

此外,圣貝拉還推出了「Sapphire Union」會員計劃,根據消費金額的不同劃分了不同會員等級,等級最低的專項會員需消費滿12.88萬元,等級最高的藍鉆會員則需55.88萬元。

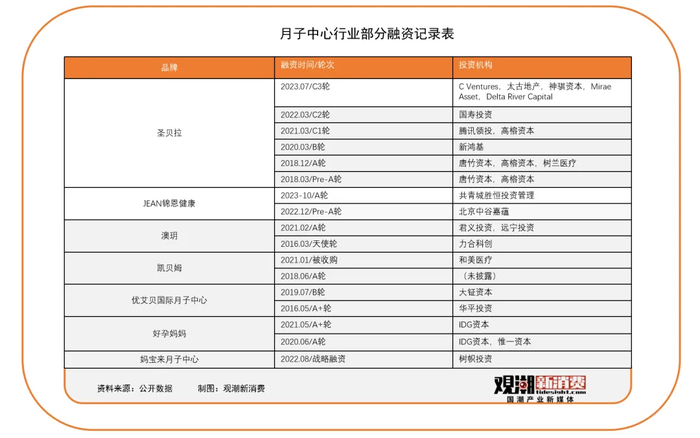

高端化的定位讓圣貝拉成為行業最“吸金”的企業,2018年至今共拿下6輪融資。創始人向華在創立圣貝拉之前,曾任職于瑞銀集團中國香港分行亞洲并購與企業融資組及亞洲醫療健康組,擁有豐富的資本操盤經驗。

整體來看,月子中心行業也保持著“向上走”的態勢。弗若斯特沙利文報告指出,2018-2023年,中國內地月子中心市場規模復合增長率為22.7%,其中超高端和高端板塊增速為31.5%和29.9%,高于中端和大眾市場的增速。

而高端和超高端的均價分別為10萬元-15萬元以及15萬元以上。

除了圣貝拉,整個月子中心行業在近幾年也屢屢獲得風投機構的下注,盡管被投企業不算多,但他們背后卻不乏IDG、高瓴資本、騰訊投資等明星風投的身影。

成于高端,困于高端

表面上看,月子中心是一樁不錯的生意。

首先中國人“坐月子”不僅是一種社會行為,還是一項傳統習俗,約定俗成的特征讓月子中心具有廣泛的群眾基礎。

其次新生代父母對“坐月子”更強調專業化、科學化,從而對月子中心提出了更高的需求,高端化升級是應有之義。

但深入研究會發現,中國內地月子中心的滲透率十分有限。弗若斯特沙利文報告指出,中國大陸月子中心的市場滲透率不到5%,而中國臺灣作為月子中心的成熟市場,滲透率則高達60%以上。

單從企業規模,也能看出月子中心這門生意難以做大。

以圣貝拉為例,作為中國內地最大的產后護理和修復集團,圣貝拉在7年時間里連續融資6輪,但全球門店規模也才達到59家。

愛帝宮作為“月子中心第一股”,成立至今已有17年,但截止2023年底,其月子中心的門店量只有18家。

曾在新三板掛牌的喜之家、大美股份門店量也非常有限。喜之家官網提到,公司在全國十幾座城市建立了專業月子中心,但在“分店介紹”板塊只列舉了6家;大美股份在華東和西南均有布局,但官網顯示,兩區域門店共計僅有11家。

另外,弗若斯特沙利文報告指出,中國前五大產后護理及修復集團的市占率之和不足5%,其中愛帝宮和圣貝拉分別僅占1.1%和1.0%,市場集中度非常低。

方方面面的數據都在佐證月子中心是一門難以規模化的生意。

規模化困境的背后是標準化難題。產婦的體質不同、需求不同、生活習慣不同,她們希望在月子中心得到更個性化的對待,這就給標準化服務的執行提出了挑戰,越是高端,對服務定制化的要求越高。

瑩瑩在考察了幾家月子中心后還是選擇了在家“坐月子”,理由并非價格因素,而是在家能得到更個性化的照顧。

“月子中心都是走標準化模式,我自己的需求很難時時刻刻被滿足,但在家里,我本人就是絕對的服務核心。”

消費者對服務的高要求注定了月子中心的人力支出要遠高于其他標準化程度較高的服務行業。除了基礎的工作人員,高端化的月子中心還需配備育嬰師、護理專家、心理咨詢師等從業人員。

圣貝拉在招股書中提到,公司擁有621名具有專業資格的護理專家以及67位全職產后修復專家,隨著門店規模的擴張,人力支出還會逐步增長。

2021年至2023年,公司人力成本總額(包括月子中心業務及家庭護理服務業務的員工及服務供應商成本)分別占銷售成本總額的30.6%、33.1%、34.3%。

值得一提的是,行業里除了月子中心還有月嫂模式,這些經過培養,擁有豐富經驗和成熟技能的育嬰師很難保不會離開機構,以月嫂身份從業,因而人才流失也是問題所在。

房租是另一大成本。盡管圣貝拉主要通過與高檔酒店簽訂中短期合約,走輕資產模式,但無論是高檔酒店還是獨棟別墅,租賃價格都不便宜,更何況其駐扎的城市均在一二線。2021年至2023年,公司租賃成本占比分別為31.9%、27.8%和28.5%。

人力與房租兩項占圣貝拉銷售成本的60%以上,而這兩項均是剛性成本,不具備邊際成本遞減效應,前端門店擴張,后端支出就會同步增長。

因此,即便圣貝拉把“坐月子”這門生意做成了“富豪的盛宴”,甚至連揮金如土的明星都愿意光顧,實際上卻是入不敷出,2021年至2023年,圣貝拉分別虧損1.22億元、4.12億元及2.4億元,三年虧損7.73億元。

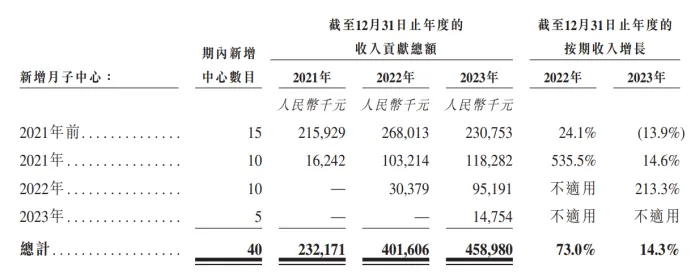

更糟糕的是,高端屬性限制了圣貝拉的擴張能力。招股書顯示,2023年圣貝拉新開門店僅有5家,比處于疫情期間的2022年還低。另外,2022年門店收入增速為73%,2023年僅有14.3%。

結語

事實上,月子中心行業一直處于整體性虧損中。

愛帝宮在上市后,僅有一年獲得了盈利,此前掛牌新三板的大美股份、喜之家、喜喜母嬰均因業績遲遲無法改善而被狼狽摘牌。

定位超高端的圣貝拉毛利率超過30%,而中高端的愛帝宮只有20%左右,被摘牌的那幾家部分年份的毛利率甚至是負的。

在這場消費升級的浪潮里,供應商賺到了錢,員工也賺到了錢,唯獨品牌商自己承擔了虧損。

成于高端,困于高端,有錢人的生意難做,但在滲透率仍然有限,無法通過規模攤薄成本的當下,月子中心向上走,抬高客單價才是維系生存的合理路徑甚至是唯一路徑。

而當下的虧損,也只能算作行業處于成長期時必然經歷的“陣痛”。