文 | 聚美麗 Age

編輯|Lucky

相比此前國際美妝集團們在中國市場的“無往不利”,如今,它們的日子并不好過。

不僅是財報中中國市場難以掩蓋的頹勢,SK-II、雅詩蘭黛、資生堂、Whoo后、雪花秀、La Prairie萊珀妮等一眾明星品牌也是接連走下神壇,“國際大牌不香了”等言論熱度一度居高不下。

而這系列現象背后,某種程度上反映的是國際美妝集團在中國市場的生意正越來越難做。對此,國際美妝集團們也在積極調整。

據聚美麗不完全統計,今年上半年國際美妝集團在華動作共計35起。從中國區高層管理團隊的調整,到投資中國本土品牌為其所用,再到本土化運營不斷加強等,國際美妝集團們在華正在開啟新一輪攻勢。

“中國通”當道,國際集團的“中國野心”

據聚美麗不完全統計,今年上半年涉及中國市場的人事調動有10起,其中涵蓋品牌商、零售商、代工廠、原料商等多個產業鏈路角色。

從人事調動的類型來看,主要集中在一把手和旅游零售渠道的變動。

1)中國區接連迎來新一把手

放眼全球,今年上半年美妝行業肉眼可見地掀起了一股“換血”熱潮。據聚美麗不完全統計,至少有20家美妝集團進行了數十起人事調整,調整范圍高至全球領導層,低至關鍵業務、地區、品牌負責人的更替。

其中,中國區高層就是重點調動之一,并且顯而易見的是,“中國通”一把手的上位似乎已成普遍趨勢。如默克、kenvue科赴、漢高、歐萊雅、絲芙蘭就是其中典型。

其中,默克、kenvue科赴、絲芙蘭雖未直白袒露“中國通”的選擇標準,但從默克新上任的中國發言人何慕麒、絲芙蘭大中華區總經理丁霞、科赴中國的首位女性中國區總裁沈馥安的履歷中,可以看到,除卻相關行業經驗,在中國市場所在亞洲區域的任職經驗是明顯的共性。

在漢高大中華區總裁的任命中,漢高亞太區總裁蔡雪仙(Carmen Chua)甚至強調了“安娜在中國和亞太區行業領軍企業積累了近30年的廣泛管理經驗”的重要性。

同樣,科絲美詩集團李慶秀會長也表示,此次將韓國科絲美詩(株)和科絲美詩(中國)總經理進行對調,是為了將兩位副會長的成功經驗,分別移植到韓國市場和中國市場,以期實現今年兩位數的增長。

而國際美妝集團們調整中國市場高層的意圖也很明顯,如歐萊雅和愛茉莉太平洋集團很大程度上就是想改變在中國市場的不良局面。

以今年歐萊雅全新的正副手任命來看,中國區新任CEO Vincent Boinay履歷中的一大特點,就是長期從事旅游零售業務相關工作。而去年三季報中歐萊雅就曾指出,在北亞,中國大陸和日本市場的強勁表現被旅游零售業的重挫所抵消。重振旅游零售業某種程度上是中國所在北亞市場重振士氣的一大重點。

而關于首次設置歐萊雅中國副首席執行官這一職位,并由原歐萊雅中國高檔化妝品部總經理馬曉宇擔任,歐萊雅也在公告中解釋稱,“鑒于中國市場的日益復雜”。

另外,由于韓流在中國市場退潮,韓妝企業近年來在中國市場的處境并不樂觀。如愛茉莉太平洋集團前任中國區CEO黃永慜任職期間,中國市場業績是持續下滑的,選擇樸泰鎬這一位在集團任職20余年的老將任職中國區CEO,也是有重振中國市場之意。

2)“旅游零售”成重點調整渠道?

此外,在中國市場相關的人事變動中,“旅游零售”其實是一個提及頻率較高的詞。

如歐舒丹集團任命葉青(Green Yip)為亞太地區旅游零售董事總經理,歐萊雅旅游零售部宣布Jesús Abia自7月1日起接任亞太區旅游零售董事總經理職務等。

而與上述集團任命“標準”類似,兩者新任命的總經理不僅都在旅游零售渠道擁有多年經驗,且都在亞太地區擁有一定任職經歷。

其中,甚至歐舒丹亞太地區旅游零售董事總經理葉青在擔任雅詩蘭黛旅游零售副總裁期間,已經有為Origins、Aveda和Lab Series的亞太地區旅游零售業務實施了增長戰略的成功經歷。

從高端、香水優勢品類,到本土收購的戰略升級

隨著中國美妝市場不斷成熟,國貨品牌們持續崛起,國際美妝品牌們在中國市場的品牌布局或也是到了一定的調整時刻。

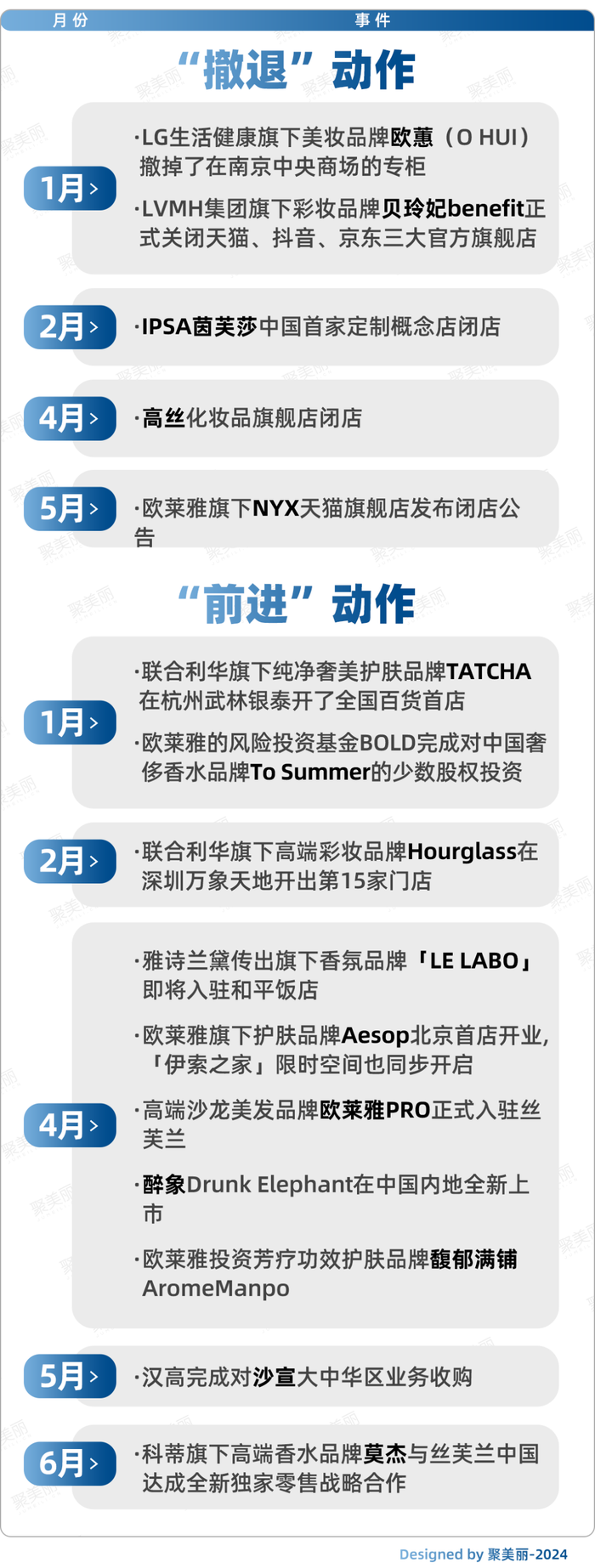

據聚美麗不完全統計,今年上半年國際美妝集團們在中國市場的品牌調整事件共計有15起,涵蓋品牌撤柜、品牌退出中國市場、品牌開店、投資本土品牌等多種類型。不過總體而言,是呈現出一種部分國際品牌被迫退場,部分國際品牌快速補位進場的趨勢。

而或由于核污染帶來的系列負面印象相關,在撤退動作中,日系品牌占據不小比例。

如,以南京中央商場撤柜為止,LG生活健康旗下美妝品牌歐蕙在中國內地的所有線下實體專柜均已撤離;資生堂旗下高端護膚品牌IPSA茵芙莎大規模撤柜;宣稱“基于中國KOSE部分商品渠道集中的戰略措施”,高絲化妝品旗艦店在4月19日閉店。

此外,繼去年12月底宣布結束在中國電商平臺的所有線上業務后,今年1月LVMH集團旗下彩妝品牌貝玲妃benefit正式關閉天貓、抖音、京東三大官方旗艦店,此后又傳出于2024年6月底正式退出中國的消息;同樣歐萊雅旗下NYX天貓旗艦店在今年5月發布閉店公告。

同時,就國際美妝集團們的“補位”動作來看,高端、香水這兩大優勢賽道是它們持續加持的優質“標的”,而對于中國本土品牌/企業的收購動作,也在為其注入新活力。

1)高端市場仍是重要陣地

雖然近年來SK-II、雅詩蘭黛、資生堂等不少高端品牌在華失利,但毋庸置疑的是,高端市場仍是國際品牌們的優勢陣地。今年上半年就有聯合利華、歐萊雅、資生堂通過高端品牌進一步挖掘中國市場增量。

如,今年開年聯合利華旗下純凈奢美護膚品牌TATCHA在杭州武林銀泰開出全國百貨首店,旗下高端彩妝品牌Hourglass在深圳萬象天地開出第15家門店,今年截止3月已經連開3家新店。

4月,不僅有歐萊雅旗下高端沙龍美發品牌歐萊雅PRO正式入駐絲芙蘭;還有資生堂旗下醉象Drunk Elephant在中國內地全新上市,首發于絲芙蘭線下250家門店及其線上平臺,同步開設醉象官方旗艦店,并透露計劃到2024年底覆蓋300家門店。

2)持續性加注香水賽道

同時,香水作為國際品牌們的優勢品類,加之近年來中國香水需求的向好增長,美妝國際集團們對于香水的加注也是它們勢在必行的動作。

以雅詩蘭黛來看,繼此前引進By Kilian、馥馬爾香水出版社、Le Labo等香水品牌之后,雅詩蘭黛不斷加強其在中國市場的運營,今年上半年Le Labo被透露即將在和平飯店開出其在上海的第三家門店。

科蒂在去年開了旗艦護膚品牌Lancaster蘭嘉斯汀全球首店,并將超高端護膚品牌奧薇達引入中國市場后,今年上半年還就旗下高端香水品牌莫杰與絲芙蘭中國達成全新獨家零售戰略合作,由此可見其挖掘中國香水市場的野心。

3)投資本土品牌,在華競爭又進一步

隨著中國市場對國際美妝集團的重要性凸顯,國際美妝集團在華的運營邏輯也在呈現一種“戰略性升級”。

如,今年上半年歐萊雅發起了對中國本土品牌的2起投資。先是在開年之際宣布投資中國本土高端香水香氛品牌觀夏,后又投資芳療功效護膚品牌馥郁滿鋪AromeManpo。

而將時間線拉長到近三年,據聚美麗不完全統計,國際美妝集團對本土品牌/企業的收購事件已達到11起。其中不僅涵蓋品牌,上游原料企業如創健醫療、杉海生物,以AI人工智能及AR增強現實應用于美妝產業的玩美移動也都榜上有名。

某種程度上,通過投資中國企業來完成對其技術的獲取和文化的融合,已經成為國際美妝集團在華競爭的必要舉措之一。

集體加速本土化,國際集團的新競爭力

一直以來,中國美妝集團們在中國市場詬病的不足,就是對中國市場需求變化反應的滯后性。而在中國美妝市場競爭難度持續上升的時候,這種不足更將被成倍放大。

因而,在國際美妝集團們近年來的戰略大方向中,加速本土化進程也是它們打造中國市場競爭力必不可少的一環。

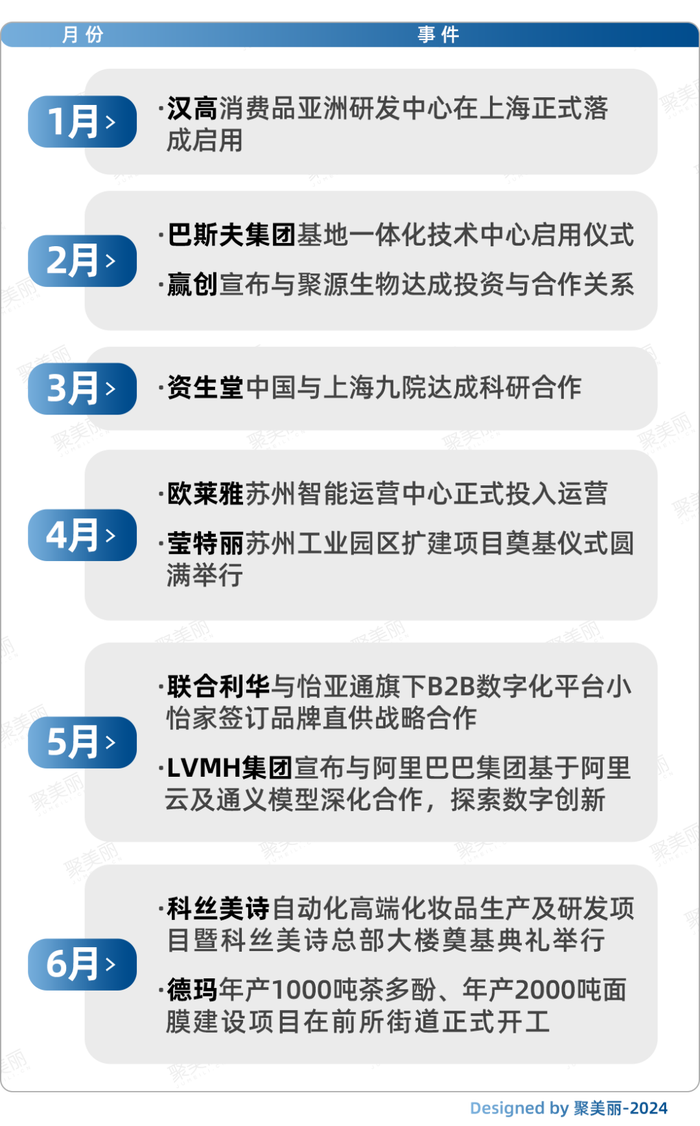

據聚美麗不完全統計,今年上半年國際美妝集團們的本土化相關動作共計有10起。

1)掀起“中國工廠潮”

繼去年寶潔等多個頭部集團明確提出要在中國布局上游供應鏈之后,贏創、瑩特麗、科絲美詩、德瑪等國際集團在今年上半年也有了相關動作。不過,布局方向上各家還是有所不同的。

如,今年上半年瑩特麗在其蘇州工業園區工廠擴建項目現場舉行了擴建工程的奠基儀式,旨在通過產能擴張加碼中國市場;科絲美詩4月開展奠基典禮的自動化高端化妝品生產及研發項目,旨在打造亞太地區(不包括韓國)最先進的化妝品生產基地;德瑪年產1000噸茶多酚、年產2000噸面膜建設項目正式開工,這是韓國BSG公司在中國打造的首個生產基地。

贏創則是開啟了外部共創的新思路。今年2月贏創和中國重組膠原蛋白企業聚源生物達成投資與合作關系,希望以中國市場的熱門成分滿足加強其競爭籌碼。

此外,由于早早意識到了中國市場的重要性,巴斯夫的“中國工廠”布局也提前一步來到了啟用階段。其中,值得注意的是,巴斯夫(廣東)一體化基地項目是德國企業在中國投資規模最大的獨立項目。這也從側面展現出了巴斯夫對于中國市場的偏重。

2)從研發到運營,多維強化中國市場競爭力

而國際美妝集團們的本土化,除卻意味著上游供應鏈的保障,其實還涉及到研發、運營、數字化等多方面。

研發本土化是可以看到最明顯的趨勢。據聚美麗不完全統計,目前已經有皮爾法伯集團、LVMH集團、雅詩蘭黛、獅王、拜爾斯道夫、漢高、禾大等多家企業對外公布了在中國市場新建研發基地或研發基地正式啟幕的消息。

其中,漢高的消費品亞洲研發中心今年上半年已在上海正式落成啟用。該研發中心作為漢高消費品牌在亞洲最大的研發中心,將增強漢高在美發和洗滌劑及家用護理兩大業務品類的本土研發能力。

資生堂在今年上半年選擇通過與上海九院達成科研合作,加強其本地化研發實力,目前兩者的合作已有在“亞洲肌顯老淚溝成因”這一成果。

在運營層面的本地化上,歐萊雅、聯合利華、LVMH集團、瑩特麗也是展開了系列賦能動作。其中,以歐萊雅的投資動作最大,歐萊雅蘇州智能運營中心今年上半年正式投入運營,這是歐萊雅全球首家自建智能運營中心。

聯合利華、LVMH集團則是通過和本土企業的合作,以數字化等手段優化運營能力。今年上半年,聯合利華和怡亞通旗下的B2B數字化平臺小怡家簽訂品牌直供戰略合作,通過簡化供應鏈流程,助力聯合利華實現更深層次業務模式的探索;LVMH集團與阿里巴巴集團基于阿里云及通義模型深化合作,探索數字創新進一步提升中國消費者的高端零售體驗......

上述種種動作布局,傳遞的無疑是深度挖掘中國市場的決心。

因為從中國美妝品牌崛起競爭,到消費需求快速迭代,再到新一代中國消費群體對國際大牌的祛魅等,這一切都讓國際集團們在中國市場的處境不再如十年前那般輕松。國際美妝集團財報中難掩的中國市場失速正是最好佐證。

但中國作為世界第二大經濟體,中國市場無疑是國際美妝集團實現長期增長的關鍵驅動力。直面中國市場變化,走近中國本土市場,打造中國本土化能力,是大勢所趨。

時至2024年,國際美妝集團們在中國市場的競爭已經到了新賽點。