界面新聞記者 | 白帆

今年年初,馬士基與赫伯羅特宣布從2025年啟開展“雙子星”計劃,這個全球第二大航運公司和全球第五大航運公司之間的合作,意味著馬士基和全球第一大航運公司地中海航運(MSC)組成的2M聯盟將分道揚鑣,而MSC何去何從成為航運聯盟格局的關鍵變數。

時隔近8個月后,MSC終于敲定了新的盟友。

MSC落定,兩大聯盟叫板

9月9日,海洋網聯船務(ONE)等多個渠道的信息顯示,ONE、韓新海運(HMM)和陽明海運(Yang Ming)將組成新的聯盟——“Premier Alliance”,三家公司與赫伯羅特組成的THE聯盟將解散。更為重磅的是,MSC將與這一新聯盟展開艙位交換合作。

根據ONE發布的官方信息,“Premier Alliance”聯盟將從2025年2月起經營聯營航線,為期5年時間。其航線合作包括橫跨主要東西向貿易的干線服務,包括亞洲–北美西海岸、亞洲–北美東海岸、亞洲–地中海、亞洲–北歐以及亞洲–中東等航線。此外,ONE將與MSC在亞歐九條航線上進行艙位互換合作。

雖然MSC并非正式加入該聯盟,但MSC掌握著全球19.9%的運力,其與“Premier Alliance”聯盟的合作,預計將對充滿競爭和未知數的航運市場帶來不可忽視的影響。

不僅如此,MSC還將與全球運力排名第九的以星航運(ZIM)開展合作,雙方達成的三年協議包括艙位互換和船舶共享協議,合作范圍包括六條服務航線。

在ONE公布這一消息的同一天,MSC也對外宣布,將在2025年2月啟用全新的東西向獨立運輸網絡,這一全新的運輸網絡將在5個關鍵貿易航線上部署34個環線服務,并取代現有的與馬士基之間的2M聯營協議。MSC與馬士基分道揚鑣的決心躍然紙上。

與此同時,另一個主角——馬士基第二天便公布了其新聯盟的合作進展,公開與MSC及“Premier Alliance”聯盟叫板。

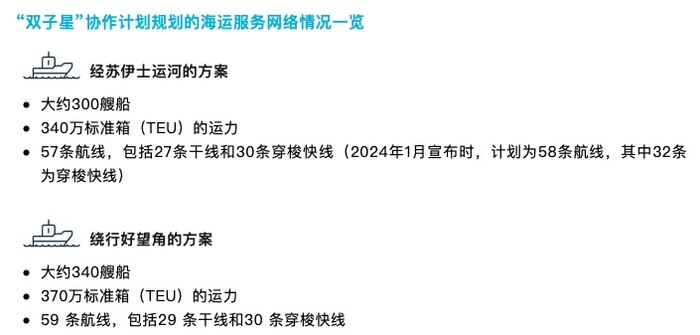

9月10日,馬士基與赫伯羅特發布了“雙子星”計劃協作框架內的海運服務網絡規劃方案,雙方將于2025年2月開始,正式在東西向貿易通道上進行海運服務合作。屆時,新的海運服務網絡將由27或29條運營高效的干線以及30條穿梭快線組成,兩家公司將共計投入300或340艘船舶參與運營。雙方還稱,全面合作后的海運服務網絡將實現90%以上準班率。

巨頭抱團,比拼開始

全球航運聯盟新格局明晰之后,各聯盟之間的比拼不可避免。

海運行業掌握著全球90%以上貨物的運輸,是全球貿易的關鍵。為了更好的實現資源匹配、高效運用運力,提高航運公司在全球的航線網絡布局和港口覆蓋率,航運聯盟成為海運行業慣用的合作方式。具體來看,航運聯盟通常會在航線、掛靠港口、船期協調、艙位互租、信息互享、共建共用碼頭和堆場、共用內陸物流體系等方面開展合作。

各聯盟中成員的運力實力究竟幾何,以及各自愿意拿出多少資源共享,成為聯盟競爭力的關鍵因素。

根據航運咨詢公司Alphaliner的數據,MSC的運力在全球總運力中的占比為19.9%,其船隊規模已經達到853艘,運力達到609萬TEU。馬士基在全球總運力中的占比則達到了14.3%,其船隊共有712艘船,運力為436萬TEU。

除了MSC和馬士基之外,“Premier Alliance”和“雙子星”計劃中的其他成員實力也不可小覷,均是全球前十大航運公司。

根據航運咨詢公司Alphaliner的數據,ONE在全球運力中的占比為6.3%,排名中第六;HMM占比2.8%,排名第八;陽明海運占比2.3%,排名第十;赫伯羅特占比7.4%,排名第五。據此估算,“Premier Alliance”聯盟加上MSC的運力在全球總運力中的占比達到了31.3%,而“雙子星”計劃在全球總運力中的占比為21.7%。

除上述兩大聯盟外,達飛輪船(運力占比為12.5%)、長榮海運(運力占比為5.6%)、中遠海運(運力占比為10.7%)以及東方海外組成的海洋聯盟目前相對穩定,市場份額占比約30%左右。今年2月,海洋聯盟宣布其合作期限至少延長五年至2032年3月31日。

如此一來,全球前10大航運公司都在航運聯盟中找到了自己的位置,持續半年多的聯盟洗牌告一段落。

市場波動明顯,聯盟作用有限

面對航運的周期性波動,新組建的聯盟究竟會如何規劃未來的合作內容成為影響航運業的關鍵因素。尤其現階段運價形勢不容樂觀,保證船舶的裝載率、穩定運價等成為船公司接下來必須面對的挑戰。

中國物流與采購聯合會國際貨代分會會長康樹春向界面新聞分析稱,通過航運聯盟這種抱團的方式,的確會讓其會員在未來的競爭中更有優勢,包括增強其運輸網絡的靈活性、延伸運輸服務鏈條、降低運營成本,使船公司的利益最大化。

但他認為,這種合作只是船公司們應對當前市場的短期舉措,而不是長期戰略。“船公司之間的競爭本身就很激烈,甚至是互相排斥的。”康樹春介紹稱,根據往年經驗,聯盟通常會在第一年進行磨合,第二年實現合作效益,第三年可能就會進入分裂節奏,今年市場更加激烈,聯盟合作甚至不一定會維持到明年三四月份。

與此同時,當前航運市場還面臨一個更嚴峻的問題,即船公司運力過剩和長期貨運需求不足。在康樹春看來,航運聯盟無法解決行業的這一實質性問題。

當下,集裝箱運價波動下滑,8月中下旬由于加班船投入到市場,運價加速下跌。上海出口集裝箱運價指數(SCFI)顯示,上周該指數已滑落至2726.58點,較上期下跌8.0%。

面對不容樂觀的航運市場,搶抓客源更顯重要,各聯盟都不希望輸于人后。上述公司在其合作公告中均表示,各自的海運服務網絡格局將在聯盟的合作之下變得更加緊密,可提供更具韌性、更廣泛服務的運輸網絡。