文|化妝品財經在線CBO

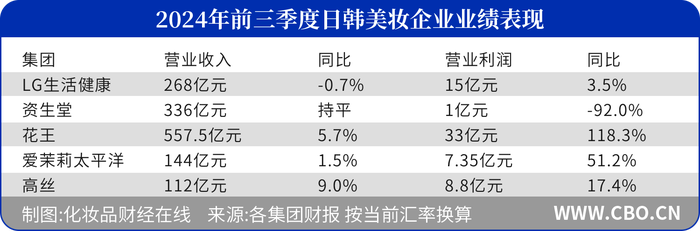

LG生活健康、資生堂、高絲等五大日韓美妝企業已悉數發布三季度財務報告。CBO通過梳理發現,截至2024年前9個月,在營業收入上,僅LG生活健康出現了0.7%的小幅下跌;在經營利潤上,花王集團更是取得118.3%的增長。

盡管五家日韓美妝企業的總體業績表現不俗,但在關鍵的中國市場仍面臨挑戰。

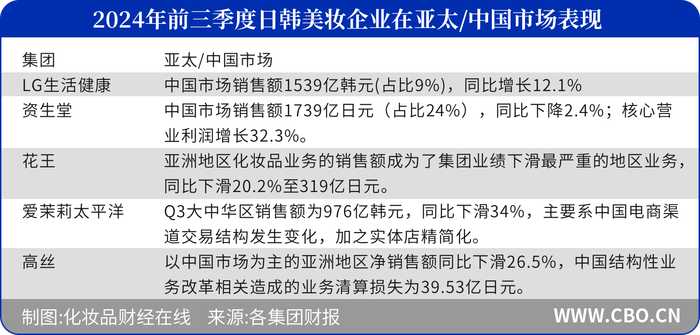

如表格所述,除了LG生活健康以外,其余四家企業在中國市場感受到了寒意。花王(亞洲地區)化妝品業務成為其業績下滑最嚴重的地區業務,同比下滑20.2%;高絲集團以中國市場為主的亞洲地區同比下滑26.5%,其在中國結構性業務改革相關造成的業務清算損失則高達39.53億日元。

01、電商銷售放緩

針對中國市場業績下滑的情況,四家企業不約而同地將其歸咎于旅游零售業績下滑以及電商渠道交易效果不佳。

高絲集團在財報中指出:“中國大陸和中國旅游零售板塊的銷售額大幅下降、消費者支出仍然疲軟、市場庫存仍然停滯不前。”在電商渠道,高絲集團在中國市場第三季度凈銷售額同比下滑10.6%,主要由于購物贈品優惠減少和在線銷售活動期間的銷售放緩,電子商務銷售額遠低于一年前。

愛茉莉太平洋同樣表示,大中華區銷售額同比下滑了34%至976億韓元,主要系中國電商渠道交易結構發生變化,加之實體店精簡化。

從美妝品牌在今年電商大促(618和雙11)期間的累計銷售戰況來看,只有LG生活健康旗下的后Whoo品牌位列榜單TOP10,其余四家日韓企業旗下品牌均不見蹤影。

第三季度,LG生活健康的營業利潤僅美容業務表現為增長,同比增長42.8%,主要系海外業務盈利能力提高,在海外市場中,只有北美地區銷售額呈現下滑,同比下降15.9%,而中國地區業績同比上漲12.1%。

品牌在大促中排位的變化,與集團的戰略不無關系。早在去年6月,資生堂就宣布要擺脫對于618等電商大促節點促銷的嚴重依賴,同時轉向以根據消費者喜好進行基于價值的品牌傳播為中心的更可持續的模式。

資生堂總裁兼COO藤原憲太郎在日前的財報會上,再次重申近兩年對于大促購物節的收縮策略——雖然資生堂將參與雙11購物節活動,但將控制價格折扣和整體促銷力度,以維護品牌的長期健康發展。

今年雙11美妝相關TOP榜,在天貓搶先購全周期(10月21-24日)的快消、美妝兩大榜單中,資生堂旗下只有CPB肌膚之鑰品牌進入TOP10。

02、高端美妝“失靈”

值得關注的是,降低促銷依賴的同時,資生堂也開啟了高端化聚焦的戰略轉型。近兩年,資生堂向中國市場引進了包括醉象、EFFECTIM璣妍之光在內的多個高端品牌,同時在剝離一些非核心、平價類美容品牌。

但從財務數據看,資生堂的高端化戰略面臨不小挑戰。資生堂CFO廣藤綾子在日前的財報會上也表示,在電商渠道方面,CPB肌膚之鑰和ANESSA持續保持增長,而主力品牌資生堂銷售持續承壓,較去年同期進一步下滑。

集團整體業績方面,資生堂從2023年Q3銷售額急速縮水,在今年Q3銷售額更是呈現近幾個季度以來最低值,這也從側面反映了資生堂處在改革的陣痛期。

不僅是資生堂,高絲旗下多個高端品牌同樣陷入困境。

從品牌端來看,主品牌黛珂DECORTé在今年前三季度銷售額較同期減少7.9億日元,也是集團財報五大類里唯一下滑的,而在2023年的營收更是暴跌19.5%。去年開始品牌重塑的雪肌精仍處于不溫不火的尷尬期。

與之相反的是,高絲旗下平價品牌KOSé Cosmeport在2023年營利雙增。最新財報顯示,美容部門主要受KOSé Cosmeport的增長驅動,凈銷售額同比增長15.3%,營業利潤同比大漲73%至67億日元。

不僅是日韓品牌,歐萊雅、雅詩蘭黛在內的美妝集團的高端美妝業務增速同樣放緩。雅詩蘭黛表示,中國大陸市場增長不及預期,2024年財年核心皮膚護理品類凈銷售額同比下滑4%,主要受累于中國高端市場的持續疲軟。

03、闊斧改革:更精簡、更聚焦、更立體

改革是急迫的,日韓巨頭們在關鍵的中國市場繼續保持自身的戰略定力,不斷向外釋放出改革的積極信號。

資生堂集團對中國市場2024年的營收規劃為增長5%,POLA也在財報中將中國定義為最高優先級市場;去年9月,愛茉莉太平洋集團董事長徐慶培公開對外強調中國市場對集團意義重大,“一定要在中國市場實現二次騰飛”。

根據五家日韓美妝巨頭的最新財報以及披露的系列調整動作,不難發現圍繞中國展開的深度本土化改革已成為日韓企業的必選項。具體包括:

1、全面推進成本控制計劃

資生堂CFO廣藤綾子在最新財報會上表示,作為全球業務轉型的一部分,公司正積極推進成本削減和盈利改善措施。

目前,資生堂正在加速推進結構性改革,重點是中國市場削減固定成本,同時也在歐美和亞洲市場通過優化物流等措施改善成本結構。此外,品牌SKU結構改善、關閉門店以及中國區人員優化的速度比預期更快。同時,毛利率提升、供應鏈網絡優化、IT成本削減,以及產品結構改善和部分產品提價等多個小因素將共同促進成本管理目標的達成。

2、通過“瘦身”提振業績,聚焦重點品牌

自去年年底以來,花王(中國)就先后宣布關停了SALA、Blanchir superior馥蘭皙兒、Frēshel膚蕊、AUBE、COFFRET D'OR(金炫光燦)、EST這6個美妝日化品牌。

另據CBO梳理,2024年至今已有9個來自日韓巨頭的美妝品牌宣布關店或者退出中國。面對增長焦慮,通過“瘦身”來提振業績也是巨頭們的共同謀略。

此外,高絲集團在最新財報中表示,將繼續高絲中國和旅游零售領域的庫存處置,以及縮小高絲中國門店網絡規模,轉向能夠持續產生銷售額和收益的業務結構,同時防止品牌價值的下降。

除此之外,集中精力辦大事、聚焦重點品牌,也成為日韓企業在中國市場打硬仗的戰術共識。

針對三季度在大中華區業績的低迷,愛茉莉太平洋在財報中強調了雪花秀和呂的產品動作,以推動銷售增長。

高絲中國董事長兼總經理篠原和行在接受CBO的專訪時提到:“在資源配置上,我們將大量資源投放在我們的主打品牌黛珂和雪肌精上,以期實現全球化增長。”

LG生活健康在最新財報中指出,集團將加大后Whoo品牌在中國地區線上渠道的營銷力度,升級后Whoo天氣丹PRO的核心功效、配方成分、設計包裝等。

3、組織架構調整加速

進入2024年,應對增長焦慮,巨頭們也在不斷向內求變,自我優化加速中。

5月,愛茉莉太平洋中國區完成換帥,這一紙調令,是愛茉莉太平洋在中國三年內再次更換一把手。

9月,資生堂集團發布新的組織架構和人事調整計劃,此次組織“大換血”涉及17名任職人員,其中,資生堂前任中國區CEO、現任資生堂集團社長、COO藤原憲太郎將擔任集團總裁兼CEO。在打造更敏捷的組織架構方面,資生堂中國表示,公司將于2024年開始實施新的品牌組合戰略以夯實業務基礎,相應地,資生堂中國內部也正打造更整合、更敏捷的組織架構。資生堂集團還在今年新設價值創造戰略總部、公司治理部、全球品牌價值開發中心、全球產品價值開發中心。

值得一提的是,POLA集團也將在2024年成立一家全新子公司“POLA ORBIS(上海)企業管理有限公司”,作為中國地區總部,全權管理上海寶麗妍貿易有限公司和奧蜜思商貿(北京)有限公司,以此整合子公司共同業務、升級優化本土運營能力。

4、業務投資立體多元化

日韓美妝企業在中國市場的投資布局正變得更加多維和豐富,系列靈活調整中不僅體現了巨頭們看準潛力賽道的深耕價值,同時也彰顯了他們在逆境中更加穩健的長期主義思維。

1月24日,花王(中國)研究開發中心有限公司聯手上海醫藥行業協會化妝品專委會,舉辦了皮膚神經酰胺專題研究組啟動會,為品牌加深科技層面溝通。

在此之前,花王集團高層就曾對外公布,花王考慮對化妝品品牌重組,積極投資30個品牌中的約70%,通過選擇品牌及集中投資從而實現銷售與利潤的增長。

高絲集團則在財報中表示,重新審計中國市場線上投入,并增強在培養品牌粉絲,提升品牌知名度方面的投入。

愛茉莉太平洋在7月宣布旗下高奢科技護膚品牌AP嬡彬正式進軍中國內地市場,首店落地上海靜安久光百貨。

為了“在中國勝出”,資生堂集團則在中國區進行“加強增長領域的投資”“運營改革”兩大方面的舉措。

在“加強增長領域的投資”方面,除了領投膠原蛋白賽道,今年1月,資生堂中國全資子公司資生堂商貿(上海)有限公司也在中國成立,經營許可項目包括第三類醫療器械經營;9月,資生堂中國宣布與中國農業大學營養與健康研究院達成戰略合作,重點聚焦口服美容領域,共同推動口服美容科技研發與成果轉化。

而在剛剛謝幕不久的進博會上,日韓巨頭們也紛紛亮出各自的產品實力以及看準的發展窗口。

高絲帶來計劃2025年在中國推出的雪肌精Blue系列;花王帶來碧柔防曬新品“水膜鎏光防曬液”、計劃2025年中國上市的“珂潤潤浸保濕隔離修護霜”以及今年重磅新品——“芙麗芳絲凈澈控油洗面霜”和“芙麗芳絲舒緩控油精華液”等;七赴進博的愛茉莉太平洋則呈現超過100件展品、20余款首發首秀新品;資生堂則展出旗下12個品牌的超過30款首秀新品和明星產品。

面對全球經濟大周期帶來的挑戰,中國市場“遇冷”已成為日韓企業變革的催化劑,促使它們重塑品牌價值,并加快全球布局的步伐。比如,高絲集團在最新財報就提到要重建大中華區的業務運營、在大中華區重塑品牌價值。轉型之路漫漫,變革策略能否讓各家逆風翻盤,仍待市場觀察。