文| 聚美麗 飄飄

“資生堂雙11賣不過珀萊雅了!”

“POLA居然賣不過珀萊雅了,珀萊雅在亞洲排第幾了?”

“日妝、韓妝的份額似乎被國貨搶占了!”

……

雖說,近年來日妝企業因核污水事件、國貨發展等原因在中國的光景大不如前,但是在上世紀日本化妝品蓬勃發展的格局,帶來較為穩定的一面。

如今,在一片唱衰聲之中,日系美妝深陷各種困境。那么第三季度日妝表現如何?

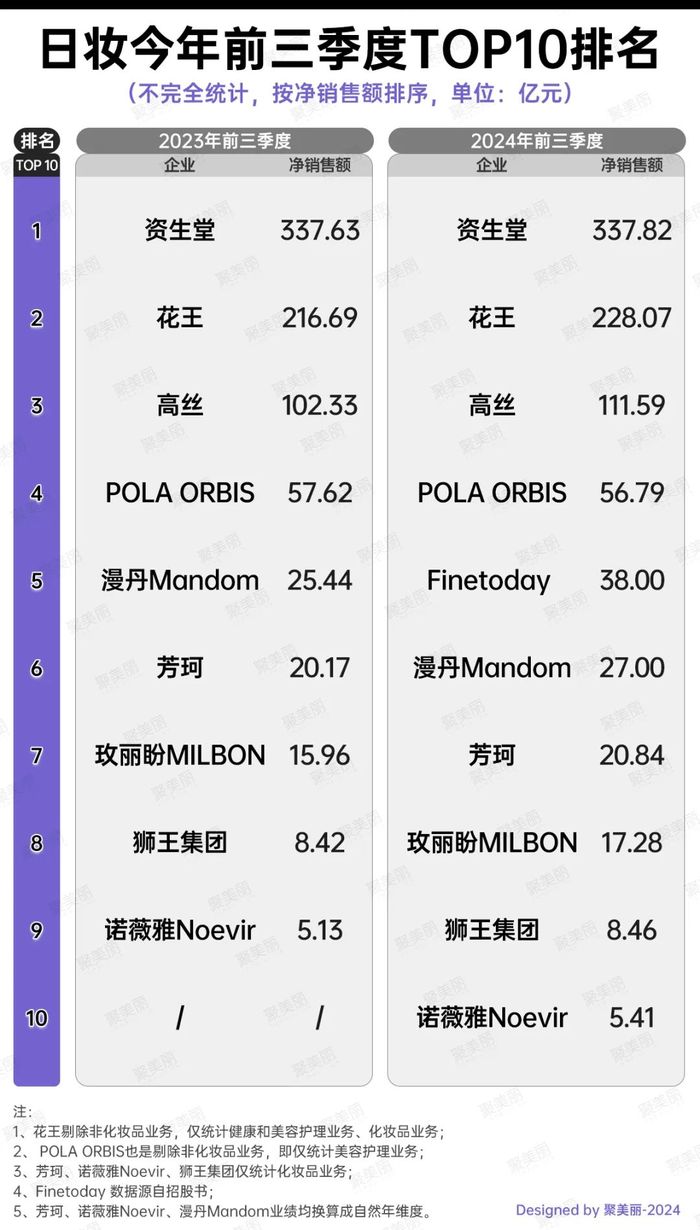

從上圖可知,剝離非化妝品業務后來看,整個日本化妝品行業梯隊情況明顯,兩極分化嚴重。

第一梯隊(百億元以上):資生堂、花王、高絲

第二梯隊(50-100億元):POLA ORBIS

第三梯隊(20-50億元):Finetoday、漫丹Mandom、芳珂

第四梯隊(20億元以下):玫麗盼MILBON、獅王集團和諾薇雅Noevir

而該榜單中還有一大看點便是,印象中熟知的“老五”芳珂,被脫胎于資生堂個人護理業務的Finetoday甩到了第7名。

四巨頭陷增長焦慮

近年,環繞在日妝身邊的XX裁員、XX降薪,甚至是頭部品牌業績下滑等聲音。

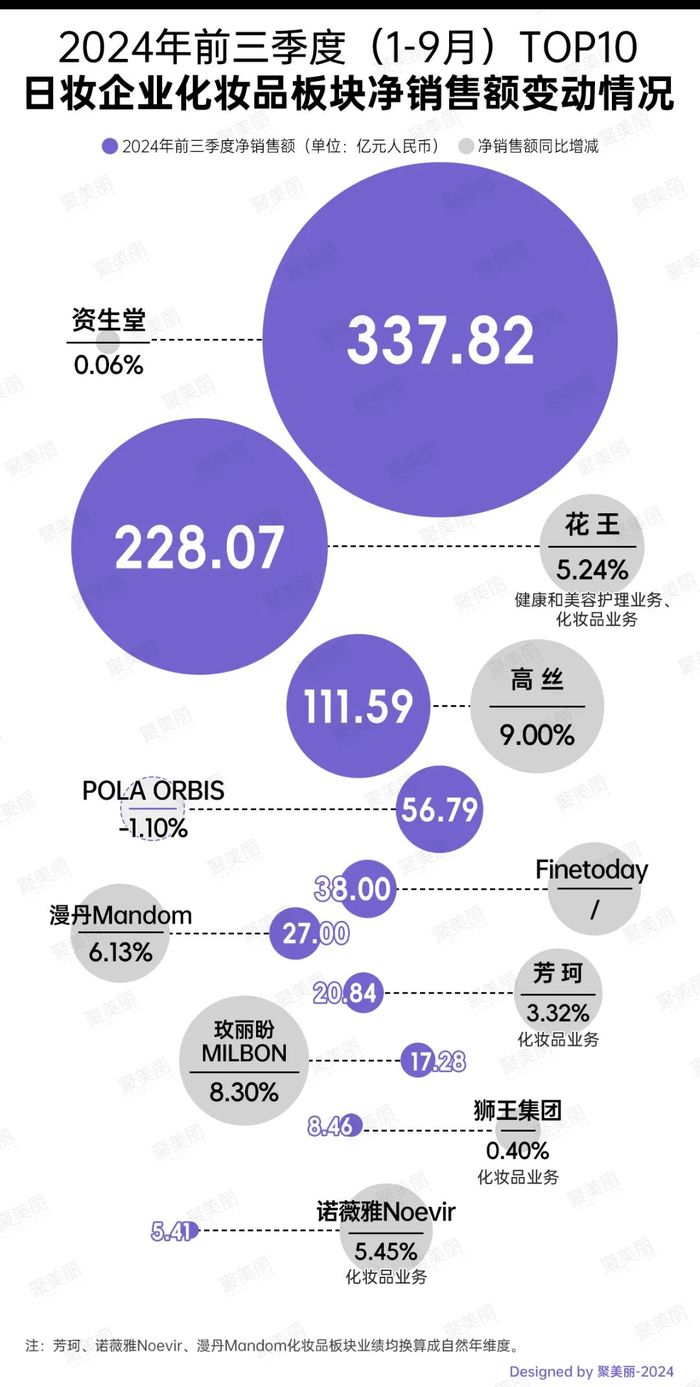

雖說集中度高,但是化妝品板塊除POLA ORBIS下降1.1%之外,呈現統一的增長底色,但細看各家業績情況仍是有人歡喜有人愁。

1.資生堂、花王、POLA盈利能力下滑

資生堂高端線幾乎大潰敗

作為日妝“老大哥”,資生堂長期以來都是日系乃至亞洲美妝的標桿。在WWD發布的2023年TOP100化妝品企業中,資生堂是前十里唯一的亞洲公司。

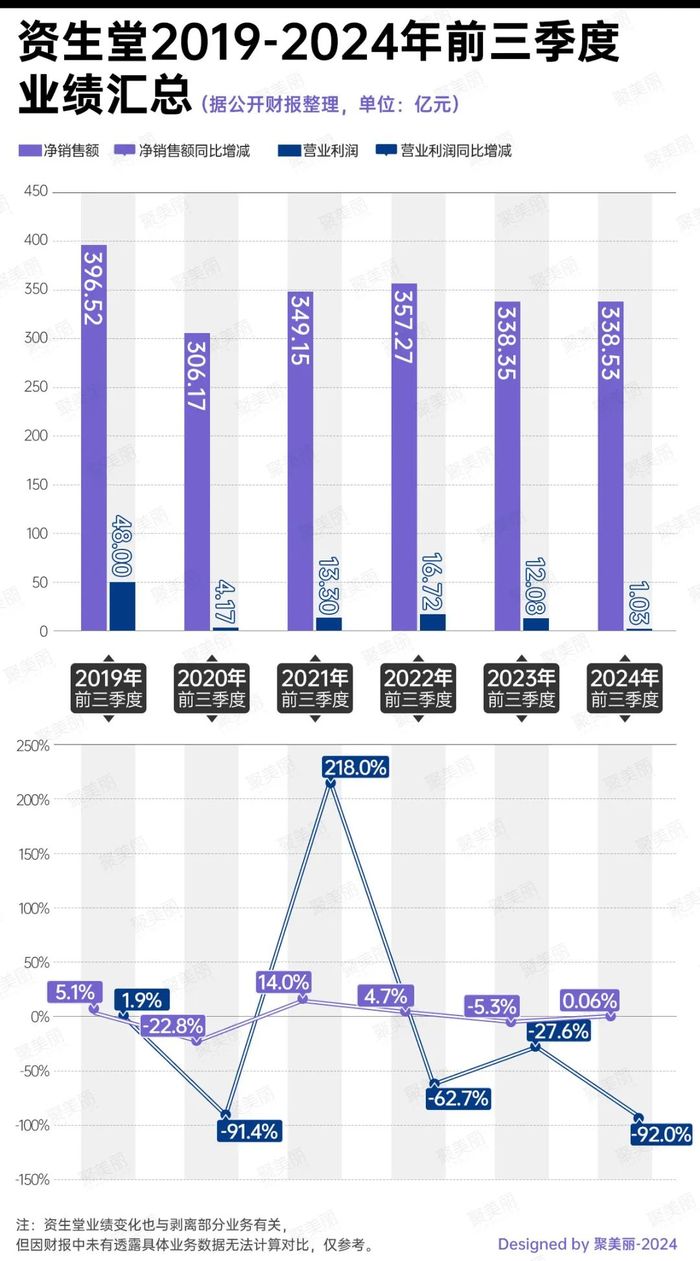

財報顯示,資生堂今年前三季度凈銷售額較去年同期基本持平,但營業利潤暴跌92%。

不僅如此,主品牌資生堂凈銷售額跌7%,其他主要品牌CPB、NARS、醉象、安熱沙分別下滑25%、5%、10%和1%,而IPSA茵芙莎則暴跌21%,可以說是旗下高端線幾乎大潰敗。

追溯近6年業績來看,資生堂盈利能力嚴重減弱。除2019年和2021年的前三季度外,資生堂在其他4年中的營業利潤均呈雙位數暴跌。

花王化妝品業務連虧2年

面臨同樣困局的還有花王,旗下與美妝相關的有化妝品業務,以及健康和美容護理業務。

其中,花王化妝品業務已連虧2年,而健康和美容護理業務呈現盈利能力下滑的端倪。

對比近6年同期業績來看,花王化妝品業務在2023和2024年的前三季度凈銷售額持續下滑,以及營業利益率出現負數。

關于今年前三季度化妝品業務的下滑,花王也直指雖亞洲(除中國外)銷售額增長,日本和歐洲銷售額穩定,但仍無法彌補中國銷售額的大幅下降,原因系大中華區增長持續放緩,以及競爭加劇。

健康和美容護理業務雖在2021-2024年的前三季度開始回溫,但從營業利益率的變化來看,近六年來的盈利能力有所減弱。

POLA ORBIS雙跌

POLA ORBIS也同病相憐。從財報來看,其今年前三季度凈銷售額、營業利潤雙降。

從品牌來看,主品牌POLA不但凈銷售額、營業利潤雙降,且還在中國市場表現疲軟;ORBIS雙增、Jurlique則大幅虧損;發展中品牌(注:THREE、DECENCIA等)凈銷售額下跌10.3%。不過,虧損有所緩解。

另外,從近6年同期業績來看,POLA ORBIS凈銷售額、營業利潤都在縮水,尤其是盈利能力下滑明顯。

從上述內容來看,不可否認,資生堂是亞洲美妝企業中的佼佼者,在本土亦是難以超越的榜一大哥,其甩開花王美妝業務一百多億,但是近年囿于盈利艱難已是顯而易見的棘手問題,這對企業的長期主義而言是一個不小的挑戰。

而花王、POLA ORBIS作為日系美妝中流砥柱,盈利能力的減弱無疑對大盤造成較大影響。

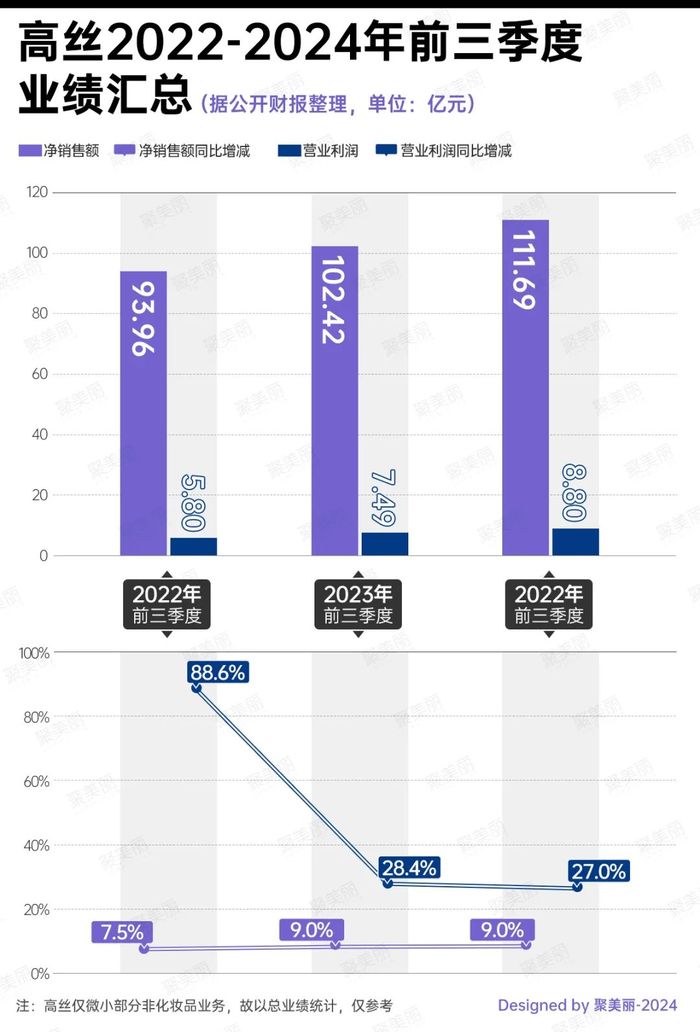

2.高絲連漲3年,黛珂淪為“老二”

財報顯示,今年前三季度高絲是四大日系美妝中唯一保持凈銷售額、營業利潤雙增的企業,且在2022-2024年的前三季度保持增長,其中凈銷售額增速均系雙位數,只是增速有所放緩。

同時,高絲還在財報中透露,中國大陸和中國旅游零售業銷售額下降,但在日本市場和彩妝品牌Tarte的強勁增長下,帶動總凈銷售額增長27%。

從品牌端來看,除DECORTé黛珂受中國市場疲軟影響下滑13.5%外,ALBION澳爾濱、雪肌精、KOSé Cosmeport和Tarte均呈雙位數增長。尤其是,Tarte超越DECORTé黛珂成為旗下第一大品牌。

珀萊雅們比日系吃香?

從前文中,不難發現,四大日妝巨頭都在喊生意難做,且共同怪罪中國市場的疲軟,影響了整體效益。

中國作為全球第二大經濟市場,全球美妝企業都想分一杯羹。隨著歐美國際大牌搶占大部分高端市場,且Puig等新貴巨頭的加碼,以及珀萊雅、上美、巨子生物等頭部國貨美妝企業強勢追趕,加之核污水事件、地緣政治等不可控因素,日系美妝在華整體掉隊。尤其是,資生堂、高絲早在80年代,因近鄰之便進入中國市場后,一度領先于90年代入華的雅詩蘭黛、歐萊雅等。

而日系美妝在華的衰退,一方面可以從大促掉尾來印證,另一方面還能從財報中窺見一二。

1.雙11日妝被國貨超車

從今年雙11天貓和抖音官方榜單來看,日妝(SK-II因屬美國寶潔,故排除)逐漸掉尾。

其中天貓美妝榜單來看,日妝已持續兩年跌出榜單前十。天貓大美妝數據顯示,今年雙11大促TOP20中,日系美妝僅CPB和資生堂上榜,分別位列第11和17。

與之不同的是,國貨美妝卻在彎道超車,其中珀萊雅則蟬聯第一名,薇諾娜、可復美和自然堂也擠進前20,分別位列第9、13和19。

另外,據抖音電商發布的護膚總榜顯示,國貨美妝珀萊雅、韓束和可復美分別位列第一、第二和第四,自然堂、薇諾娜、HBN、丸美、谷雨、迪仕艾普也擠進前20。而頭部日系美妝CPB、資生堂則掉尾前20,分別位列第18和第20。

同時,抖音電商數據顯示,雙11期間,國貨護膚品牌成交額排名前十中,有半數增速均超過100%,增長最快的可復美成交額同比增長237%。

另外,在快手平臺,日妝則是擠不進前20的牌桌,榜中多是谷雨、歐詩漫等老牌國貨,或是國際大牌、韓妝和白牌。

△圖源:抖音、快手官方榜單

2.線下撤柜、線上掉隊

事實上,早在去年因核污水事件直接影響日妝銷量之際,部分日妝企業如資生堂就提出了轉變策略,其中有專注于日常經營,減少對大型活動的依賴,并加速在中國3-5線城市的部署。(詳見)

但是從日常表現來看,日妝無論是線上線下的聲量都在減弱。

多家日妝線下撤柜

從線下渠道來看,今年部分知名日妝品牌在中國呈現撤柜情況。

據界面新聞報道,2月IPSA茵芙莎在上海陸家嘴中心的首家定制概念店已撤柜(該店在去年12月剛開業),同時還稱該品牌在上海大寧久光店也已撤柜。

同時,中國商報報道,資生堂旗下另一品牌怡麗絲爾在今年6月傳出撤柜消息,且撥打南京、成都、重慶等城市門店的號碼顯示,打不通或已是空號。

明星單品被國貨圍攻

從雙11大促表現來看,以護膚、彩妝出圈的日妝,其明星大單品也逐漸被國貨、國際大牌圍攻。

以資生堂為例,其天貓旗艦店中銷量最高的明星單品藍胖子防曬并未進入榜單,而王牌之一的悅薇套盒則僅位列煥白面部護理套裝熱銷榜第四,前三名分別是OLAY、蘭蔻和谷雨的套裝,而后面3名則是自然堂、韓束和肌膚未來,均是國貨。

△圖源:天貓

總的來看,隨著國貨品牌的發展,日系美妝的份額逐漸被搶食。雖說國貨美妝尚未有滲透高端市場的實力,與日妝瓜分仍在中低端的存量市場。但是在歐美國際大牌以及其他高端美妝夾擊下,日妝也顯得力不從心。

加之,如今國內大環境不景氣、消費降級,也為更多追求性價比又兼具成分、功效等科技力屬性的國貨美妝提供彎道超車的土壤。

日妝迎新一輪洗牌?

從大盤來看,日妝的增長焦慮并不完全源自中國市場,品牌老化、未能成功滲透當地市場也是個中原因。

1.一批日妝成“時代眼淚”

從下圖來看,近年沒落的日妝品牌并不在少數。據聚美麗不完全統計,2019年至今花王關閉了Freshel膚蕊、Blanchir superior馥蘭皙兒等6個品牌,且多數品牌都是通過收購昔日頭部日妝佳麗寶而列入旗下,部分一度在市場有過高光時刻。

其中,今年4月宣布關停的彩妝品牌COFFRET D'OR曾是全日第一彩妝,本土市占率達27%。(詳見)

而在去年POLA ORBIS也關停了兩大高端品牌Amplitude和ITRIM,原因系業績未達預期。

另外,資生堂旗下的知名大眾美妝品牌ZA和泊美,早在2022年1月出售給中國企業悅江投資,后貝泰妮通過收購該企業51%股權列入旗下。

貝泰妮財報顯示,這兩個品牌前三季度營收僅為3.81億元。如此看來,雖說ZA和泊美在收購后進行了整改,但隨著國貨美妝滲透、搶食的大眾市場下,重回昔日的巔峰并不易。

2.主品牌老化,高端線失速

從今年前三季度的財報來看,一眾日系高端品牌正陷入失速的困局中。

從下圖來看,不難發現,如今日妝高端線,特別是資生堂、DECORTé黛珂、CPB、IPSA茵芙莎、POLA等一眾具有代表性品牌均在下滑。

另外,花王在財報中指出部分品牌在區域市場的表現:Bioré碧柔銷售額增長;KANEBO在日本銷售額增長超30%;芙麗芳絲和珂潤在華的銷售均符合或超出計劃;SENSAI在歐洲市場增長2%。

與其他企業不同的是,花王品牌矩陣較為多元化,且未集中在部分品牌,更像是不同品牌有不同的導向區域市場。

此外,值得關注的一點是,部分日妝品牌的凈銷售額已被部分頭部國貨品牌超越。

上圖來看,數據最高的POLA前三季度凈銷售額達31.99億元,而珀萊雅品牌2024上半年就已賣了39.81億。

同時,貝泰妮財報顯示,前三季度以薇諾娜為主的自有護膚品牌累計營收達36.37億元。按以往財報來看,貝泰妮超九成營收源自薇諾娜,也就是說前三季度薇諾娜營收預估最少32億左右。

可見,薇諾娜、珀萊雅品牌營收已超越一眾日系品牌。在日妝逐漸失去海外市場重要戰地的“中國市場”份額中,也預示著日系品牌在沒落中需要進行一輪新的洗牌與重塑。

尤其是,除四大日妝企業外,TOP10中的其余企業旗下品牌仍主要囿于日本本土市場,或是向東南亞地區輻射,在存量市場中尋找增量更是難上加難。

重塑市場迫在眉睫

從前文來看,日系美妝重塑已迫在眉睫。實際上,從企業的經營策略來看,日妝企業已經在加速調整,尤其是去年資生堂明確從防御轉向進攻。

從各個企業的動向來看,四大日妝主要聚焦在精簡業務、優化品牌矩陣;調整組織架構、通過人事變動向內求變。

1.修枝剪葉,優化品牌矩陣

在大環境不景氣之下,日妝企業在堅持多品牌矩陣,多向布局中,持續修剪枝葉,特別是資生堂、花王通過增肌瘦身、砍掉虧損品牌、聚焦重心發展品牌。

資生堂與平價割席,頻頻瘦身

資生堂近年在頻繁拋售品牌,尤其是與平價割席。2021年,資生堂基于聚焦高端美妝的策略,將個人護理業務(含可悠然、惠潤、水之密語、珊珂、絲蓓綺、吾諾等品牌)拆分重組,并成立新公司FineToday Shiseido(2023年初更名為FineToday)。今年6月,資生堂與私募股權CVC完成了股權轉讓并全資控股FineToday。

從招股書披露的業績來看,FineToday以近40億元凈銷售額超越芳珂等老牌公司,躋身日妝企業第五名,這表明其未來有很大的發展潛力。

不僅如此,資生堂近年還拋售了彩妝品牌Bare Minerals、Laura Mercier、Buxom,以更聚焦在優勢賽道——護膚市場。(詳情)

花王修訂K27計劃,砍掉5個品牌

2023年8月,花王提出 2027 年中期計劃(K27),重點關注結構性改革和增長戰略,同時采取適當的投資組合管理措施,包括執行戰略投資、并購和重組。

在以該計劃為核心前提下,花王近一年砍掉了5大邊緣化的品牌,且在去年8月耗資4.5億美元(約合人民幣32.61億元)收購澳洲防曬品牌Bondi Sands。

不僅如此,花王自2018年提出聚焦在G11(11個全球品牌)和R8(8個本土發展品牌)的品牌策略中,高端護膚品牌SENSAI、KANEBO等都在保持增長。

2.精進組織架構、多方向降本增效

在盈利能力減弱的大盤之下,四大日妝企業也通過精進組織架構,多方向降本增效來緩解當下的增長焦慮,如資生堂、高絲高層大換血、實施裁員等措施。

今年以來,資生堂不斷做出內部調整,同時積極調整市場策略。3月,資生堂被曝本部約1500名員工提前退休;9月,其還宣布內部大換血計劃,共涉及7項人事變動。(詳見)

同時,資生堂還在加速改善成本結構,尤其是重視中國市場的開源節流,以及歐美和亞洲市場的優化物流等。

此外,本月高絲也宣布了10項人事變動通知,包括高絲銷售股份有限公司執行董事兼副總裁Manabu Ota升職為總裁兼首席執行官,并在2025年1月1日正式上任。

對此,高絲認為,此舉是為加強管理和業務運作。

3.重組中國市場,準備翻身仗

雖說,四大日妝企業集體對中國市場喊難,但它們都在重組中國市場,準備打一場翻身硬仗。

資生堂:新賽道、新品牌

其中,資生堂積極在華重組業務,尤其重視加碼新賽道、將其他品牌引入中國市場。

今年8月,成立全資子公司資生堂商貿(上海)有限公司,并接手將原資生堂(中國)投資有限公司的線下業務,而該企業主營項目為第三類醫療器械。

次月(9月),資生堂中國和中國農業大學營養與健康研究院達成戰略合作,雙方計劃聚焦口服美容領域,共同推動科技研發及成果轉化。

與此同時,其還把醉象、御銀座引入大中華區。

加碼高端,滲透中國

而高絲和花王、POLA ORBIS持續推進業務調整,意在更貼合中國市場需求。其中,財報中指出重點聚焦在線上投入的整改、加強品牌用戶心智和提升主要品牌知名度等。

為此,今年高絲、花王在進博會上透露,2025年將有一系列新產品線引入中國市場,如雪肌精Blue系列、珂潤潤浸保濕隔離修護霜等。

另外,在去年的進博會上,花王(中國)化妝品事業部總經理田中潤一表示,在大中華市場,有兩大重要調整:其一,市場營銷活動的主導方由日本總部變為中國事業部;二是產品的研發及生產不完全依賴日本工廠,如珂潤和芙麗芳絲就已在中國生產。

而POLA ORBIS則在今年三季報中表示,正努力通過主要品牌POLA、ORBIS推動海外業務的復蘇、擴大與高端客戶的聯系,同時在中國市場建立品牌知名度。

總的來看,早于中國美妝發展一個世紀的日系美妝,如今正面臨著老化的困境,以及一批時代眼淚的沒落,意味著日系的紅利期或消失殆盡。

除了之前,因核輻射問題成為眾多日系品牌身上的一個“魔咒”,聚美麗還認為,其護膚思路、開品與國貨有著區別。另一方面,受到了本土的文化和監管體系的特殊“限制”,使得日妝有一種“叫好不叫座”的現象。

雖有好的成分在手,但缺乏述說科技故事的能力,在當下卷成分、功效的環境下,尤其是中國市場,顯然日妝有點掉隊。

加之,全球美妝市場在動蕩和競爭中急速變化,科技力、大顏值產業逐漸與化妝品交織融合,種種都意味著日妝若想重回巔峰,仍需有一個巨大的改變。

視覺設計:樂樂

責任編輯:高高