文|壹覽商業 李彥

編輯|木魚

你家里的掃地機器人,還愛打開嗎?

Vivi的第一臺掃地機器人是被“吆喝著買下的”。7年前,房地產炒的正熱,她搬入新家的那一天,去離家最近的山姆會員店采購基本的家庭用具,順手買下了這臺后來被她稱為“智障”的掃地機器人。

那個時候,這臺“牌子毫無印象”的掃地機器人,擺在靠近入口處最顯眼的位置,旁邊就是電視機區,還配備了專門的解說人員給顧客展示。

然而,Vivi對探索這臺機器的耐性沒有超過半個月,并向壹覽商業細數了它的“三大罪狀”:掃不干凈地、頻繁把自己卡在死角、還得額外做機器清潔。

但在她耐性消失后的那幾年,掃地機器人迎來了全方位的爆發。

首先是銷量,數據顯示,2016年我國掃地機器人銷量174萬臺,次年提高到422萬臺,銷量翻了2倍多。2018到2020三年里,掃地機器人銷量迎來高速發展期,年度銷量均超過600萬臺。

其次是被資本熱捧,僅2020年一年,就有近30起融資圍繞這一品類發生。石頭科技、科沃斯兩家掃地機器人廠商連接上市,在2021年,科沃斯市值超過1300億,石頭科技市值也逼近千億。美的、小米等大廠都開始布局相關業務。

然而,這樣的高速增長卻沒有撐到后疫情時代。如今,曾被譽為“硬件創新”代名詞的掃地機器人,正在經歷從資本熱捧到市場冷卻的寒冬期,進入歷史的垃圾時間。

掃地機器人,不太好賣了

2024年,國內外廠商都需要面對一個事實,掃地機器人,越來越難賣了。

奧維云網數據顯示,2023年上半年掃地機器人的銷量為145萬臺,同比下滑5.39%,銷售額約為47億元,同比下降3.66%。12月9日,國內掃地機器人“四小龍”之一的云鯨被爆出裁員,云鯨智能創始人兼CEO張峻彬在朋友圈發文承認:“集團從1600人‘減肥’增效到1400人”。

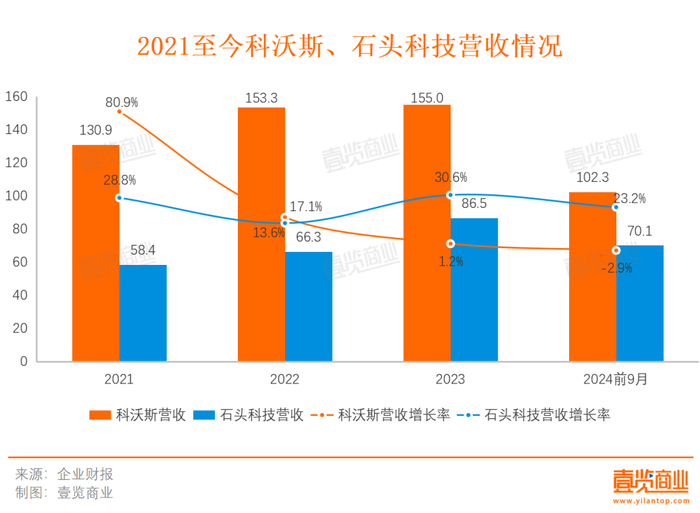

從石頭科技、科沃斯兩家上市集團的年報來看,營收的增速也在放緩。科沃斯的營收增長率從2021年的80.9%放緩至2023年的1.2%,今年前9月更是出現了同比負增長。

石頭科技的營收仍在增長,今年前9月70.1億的營收增速看似仍然穩健。但值得注意的是,其2024年中報已不再單獨將“智能掃地機”當作單一類目進行業績披露,而是與“手持清潔產品及配件”統一合并至“智能清潔產品及配件”這一類目下。

從凈利潤看,最新財報顯示,石頭科技2024年Q3凈利潤3.5億,同比減少43%。科沃斯Q3凈利潤604萬,同比減少69%。相較2021年的市值高點,石頭科技和科沃斯的股價都已蒸發過半。

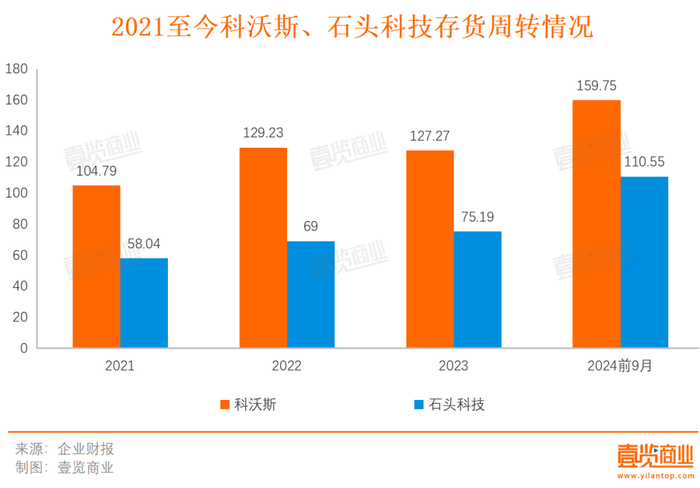

“不好賣”還反饋在了逐年攀升的存貨周轉周期上。

2021年,科沃斯、石頭科技的存貨周轉周期分別為104.79日、58.04日,今年前9月,這一數值分別攀升至159.75、110.55,石頭科技的周轉周期幾乎翻倍。

這一變化反映了企業運營效率的隱患。

存貨周轉周期的延長,意味著企業庫存積壓問題日益嚴重。作為智能硬件產品,掃地機器人具有明顯的消費電子屬性,技術升級速度快,產品生命周期短。一旦庫存滯銷,產品貶值風險與庫存損耗將直接侵蝕利潤空間。

在國際市場上,作為掃地機器人行業開創者的iRobot也未能獨善其身。2023年,iRobot的虧損持續擴大。在 2024 年前三個財季中,iRobot 的營收額為 5.1 億美元,與去年同期相比減少了 12.56%;凈虧損達 6841 萬美元,同比縮小 71.63%。其中,在第三季度,iRobot 的收入為 1.9 億美元,仍存在凈虧損。

那么,才剛成為中國消費者的“居家助手”沒幾年,掃地機器人怎么就賣不動了?

需求天花板降臨了嗎?

首先要回答的問題是,在掃地機器人這一行業,需求的天花板究竟是否提前降臨了?

在壹覽商業看來,并沒有。

哪怕在一線、新一線城市,都還不到人均家里一臺掃地機器人的程度,更別提中國還有大量下沉市場對這一品類還沒有足夠感知。據Statista統計,中國的掃地機器人滲透率僅有約6%,距離歐美國家普遍10%以上的滲透率還有巨大的提升空間。

但同時,消費者的需求和掃地機器人的供給確實出現了錯配。這種錯配,是由消費環境、掃地機器人廠商、掃地機器人這一消費電子單品本身合力造就的。

首先,房地產度過了高速增長期,而掃地機器人又是一種強依賴新房裝修場景的消費品。回顧掃地機器人銷售額攀高的那幾年,正是中國房市炒的最熱的階段。買房的人少了,當然也就壓縮了家居消費的潛在需求。

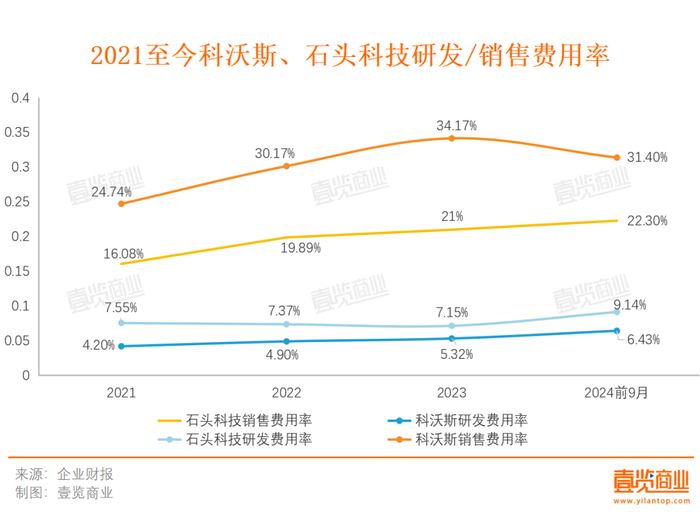

其次,過去幾年,掃地機器人零零總總做了不少創新,試圖打破消費者“掃地智障”的刻板印象。但比起科技創新,廣告營銷成了廠商們更大的開支。

對比兩家上市廠商的研發費用率和銷售費用率看,雖然兩條線都呈上升趨勢,但銷售費用率都遠比研發費用率要高。

這表明,在掃地機器人這一賽道上,比起產品本身的科技含量,消費者的購買決策更多來源于廣告投放等外部刺激。

從 LDS 技術推進到視覺導航、激光雷達,從最初單一的充電逐步升級為自動充電,從消費者需要耗精力去打理的“掃地智障”到卷向自清潔。掃地機器人確實經歷過幾次技術的變革。但在當下,行業的產品性能已經趨于同質化,廠商只能通過大規模廣告覆蓋塑造品牌認知的方式爭奪用戶注意力,來推動銷量增長。

最后,掃地機器人本身屬于非剛需類耐用品,這也就限制了這一單品的回購率。一臺掃地機器人的壽命一般在3-5年左右。但因為其非剛需的特性,很多消費者在一次性購買后,使用體驗若沒有達到預期,就會和Vivi做出一樣的決策:不關注、不購買。就算是使用體驗好的消費者,也不會在短期內重復購買。這直接導致行業對存量用戶的挖掘空間有限,復購率低,必須依賴持續吸引新用戶市場來維持增長。

為了保持增長,各廠商只能使出“渾身解數”。最直接的方式就是以價換量。

以價換量難成解藥

一直以來,一臺“不智障”的掃地機器人,都不便宜。

根據奧維云網數據,今年4月中國家電市場中,掃地機器人的線上和線下均價分別來到3221元和4547元,同比增長分別為3.1%和6.6%。2020年—2023年,中國掃地機器人行業均價分別為1687元、2424元和3175元和3717元,增長趨勢明顯。

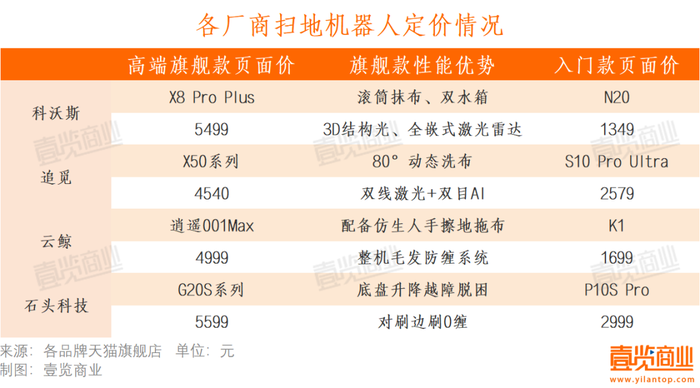

壹覽商業對比四大掃地機器人廠商的高端旗艦款與入門款定價發現,一臺基礎的掃地機器人價格帶在1300-3000元范圍內。其中,2000以下的掃地機器人基本都不會自帶基站,以科沃斯1349元的N20掃地機器人為例,這一單品的吸力在8000Pa,防纏繞采取的是V型滾刷+雙梳齒+柔性電導絲技術。這款產品定位是“性價比優選”,拖地模式不可調節。

廠商的高端旗艦款定價基本都在4500元以上,使用包括動態洗布、雙線激光+雙目AI、整機毛發纏繞系統等技術,一是針對消費者痛點給出了有效的方案,二是代表了廠商一階段研發實力的成果。

技術從介紹來看很有說服力,但定價同樣抬高了用戶的期待。畢竟,使用體驗究竟是否有宣傳的那么智能,消費者們的評價褒貶不一,但是對產品的定價,大家的意見幾近相似——“聰明的”掃地機器人,并不便宜。

于是,廠商們開始選擇以價換量,吸引更多因價格觀望的消費者。

例如,今年雙11疊加國補,四大廠商的多臺機器到手價相比定價便宜了一千以上。有網友在消費保投訴,自己于8月用3478元在淘天石頭電器旗艦店購買的石頭p10spro型號掃地機器人,不到幾個月時間就降到2299元。

但從營收結果來看,以價換量沒有改變行業增長放緩的現狀。從開頭提到的營收凈利雙降足以佐證。

盡管各品牌紛紛推出激光導航、拖掃一體、AI識別等功能,市場上能真正實現差異化體驗的產品卻寥寥無幾,即便以價換量,也改變不了高端市場增長受限,甚至助推了中低端市場陷入了價格戰泥潭。

廠商們不得不另尋出路。一個方向是出海,另一個方向是做機器人、洗衣機等和掃地機器人“沾點邊”的品類。

比如,石頭科技是當下出海最為成熟的廠商。財報顯示,2023年,石頭科技來自境外市場的營收為42.29億元,占比達到48.87%,境外市場毛利率高達61.65%。

追覓科技把注意力看向了人形機器人。2022年年中,追覓正式立項了人形機器人項目,2024年8月,追覓又成立了百億規模的追創機器人產業創投基金,旨在支持機器人領域的創新項目。

在壹覽商業看來,無論是出海還是拓展新業務,關鍵還是在于科技的變革。畢竟,幾大國內廠商可以在過去幾年搶走IRobot的市場份額,是中國制造在國際市場上具備產品競爭力的結果。

這個曾經被認為是“家庭自動化”藍圖中的關鍵一環的行業,如今正在尋找新的突破口。然而,面對內外交困,掃地機器人廠商的出路依舊充滿未知。