文 | 天下財道 孫曼

看來這家壽險公司核心高管的變更近在眼前。

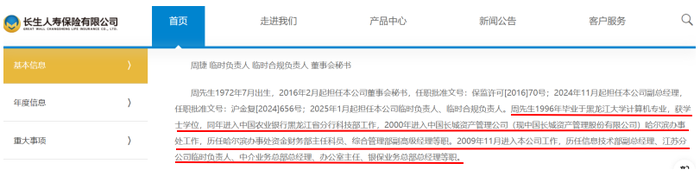

近日,長生人壽官網高管簡歷發生更新,緊鄰董事長排列的是周捷,職務是臨時負責人、臨時合規負責人和董秘。

(來源:公司官網)

要知道,周捷在2024年11月才剛被任命為長生人壽副總經理。但此次高管簡歷更新時,周捷副總經理的頭銜卻未提及。

這一變動引發了外界對公司未來走向的猜測。

實際上,長生人壽長期虧損,經營方面遇到不少挑戰。這次高管變動能否讓公司走出困境?

長期虧損

長生人壽全稱為長生人壽保險有限公司,至今已成立21年,注冊資本22億元。主營壽險、健康險和意外傷害等保險業務。

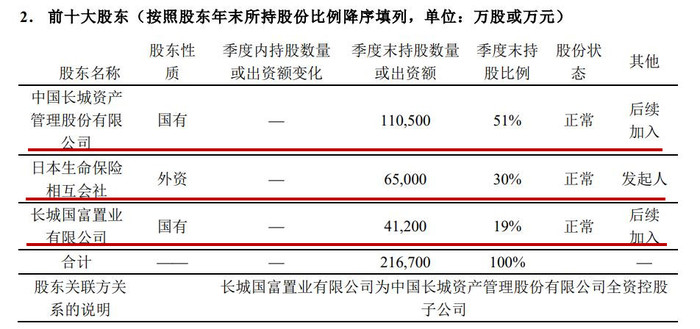

目前公司的三大股東分別是中國長城資管、日本生命保險和長城國富置業。

(來源:公司公告)

外界普遍認為,官網簡歷安排是周捷即將升任總經理的前兆。而今年1月前總經理沈逸波剛剛卸任。長生人壽是否能從沈逸波時代無縫銜接到周捷時代?市場正在拭目以待。

(來源:公司公告)

實際上,沈逸波和周捷的履歷有許多相似之處。

資料顯示,沈逸波主要在農行和長城資管干過,與大股東關系密切。2015年出任長生人壽總經理。58歲時卸任退出舞臺。

周捷今年53歲,無獨有偶,他也在農行和長城資管干過。

(來源:公司官網)

看來,對長生人壽來說,故事要想翻新,并不那么容易。

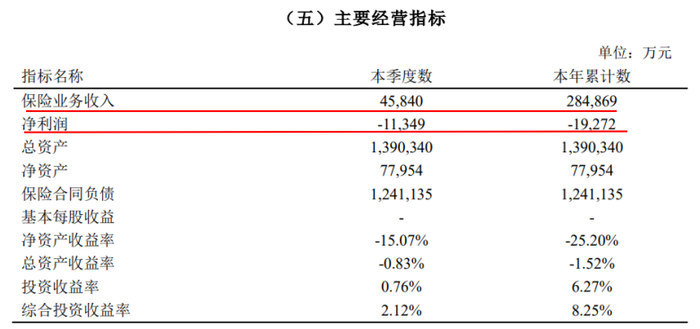

況且,周捷即將接手的,是一個長期虧損的爛攤子。長生人壽2024年Q4償付能力報告顯示,去年虧損近2億元,凈利潤同比下降228%。

(來源:公司公告)

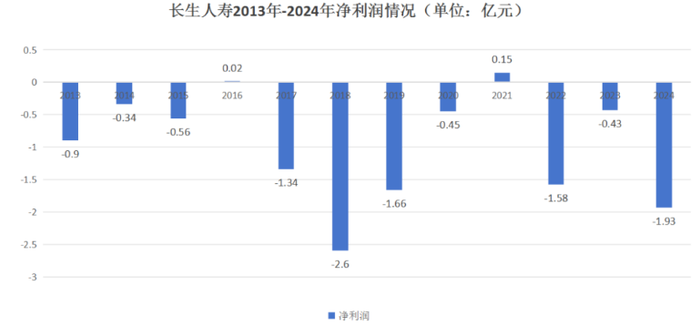

這是短期如此嗎?非也!長期來看,長生人壽的盈利情況更加不容樂觀。根據公司公告顯示,長生人壽2013年-2023年屬于“虧損常客”,累計虧損10億,僅在2016和2021年微薄盈利。

(來源:公司公告)

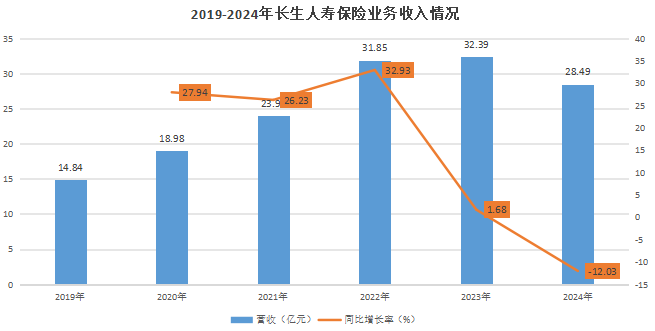

虧損的主要原因,首推營收增長緩慢,去年開始甚至不增反降。

2024年長生人壽保險業務收入約28億元,相較2023年減少近4億元,同比下降12%。從長期來看,其營收增長表現出疲態,2023年到2024年其保險業務收入增長率持續下行。

(來源:公司公告)

此外,退保金高企也是長生人壽面臨的一大難題。

據年報信息顯示,2022-2023年,長生人壽的退保金分別為14億、17億,同比分別增長966%、19%,分別占當年營業支出總額的38%、58%。

高退保率不僅減少了保費收入,還增加了退保支出,進一步壓縮了利潤空間。

(來源:公司公告)

為什么會這樣?有市場觀點認為,主要原因是產品吸引力不足。例如,長生人壽部分產品如長生鑫得利五號年金保險(萬能型)、長生鑫運五號年金保險年度累計退保率分別達到50%、66%。反映出產品設計與市場需求不匹配。

(來源:媒體報道)

投資失利

客觀地說,低利率的市場環境,對保險業資產配置和負債經營產生較大影響,進而對公司盈利也造成壓力。

(來源:Wind)

近年來,壽險市場競爭愈發激烈,對長生人壽形成巨大考驗。

但面對同樣的市場環境,如果自身的戰略決策和判斷能力出現問題,那就需要更多地從自身找原因。

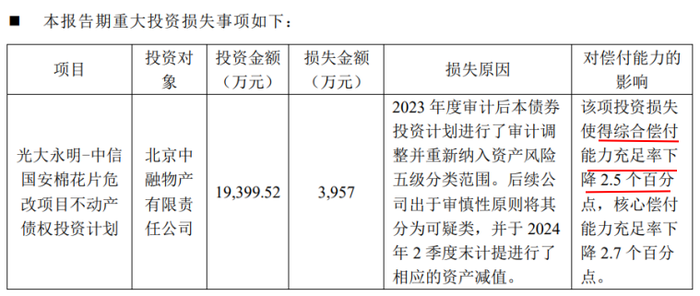

根據公司2024年償付能力報告顯示,長生人壽存在重大投資損失事項,對其利潤構成雪上加霜的負面影響。

去年初,長生人壽對“光大永明-中信國安棉花片危改項目不動產債權投資計劃”項目的投資,虧損近4000萬元,并于2024年2季度末計提相應的資產減值。

這項損失導致公司綜合償付能力充足率下降2.5個百分點。

(來源:公司公告)

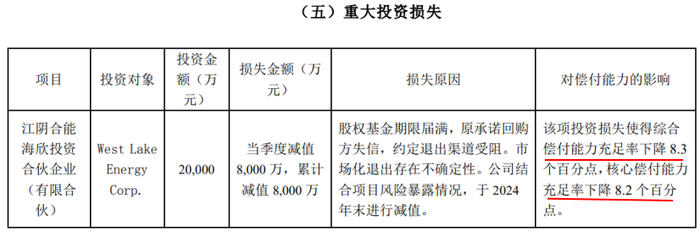

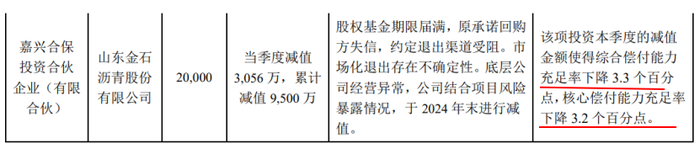

這還是小巫見大巫。去年4季度,長生人壽在與江陰合能海欣投資合伙企業、嘉興合保投資合伙企業共同合作投資的項目,虧損總金額近2億元。

其惡果是,合計導致公司綜合償付能力充足率驟降超過10個百分點。

(來源:公司公告)

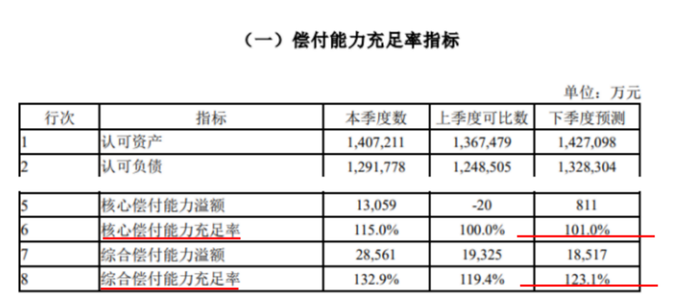

上述幾項重大投資失誤,對其償付能力造成很大影響。截至2024年末,長生人壽核心、綜合償付能力充足率分別為115%、133%。

(來源:公司公告)

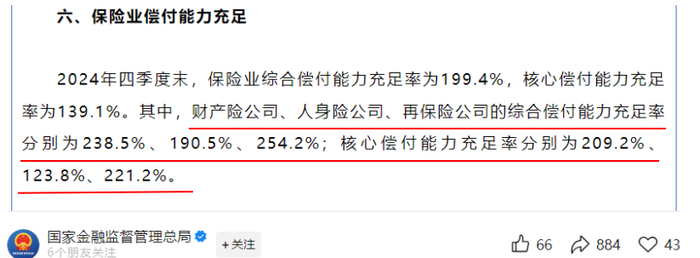

而根據國家金管局發布的數據,2024年四季度末人身險公司上述兩項指標分別為124%、191%。相比之下,長生人壽目前的償付能力明顯偏低。

(來源:金管局)

更糟糕的是,長生人壽預測2025年一季度償付能力還會繼續下降,兩者數值分別會跌落至101%、123%。

欲甩“包袱”

新官即將上任,要處理的糟心事還有不少。

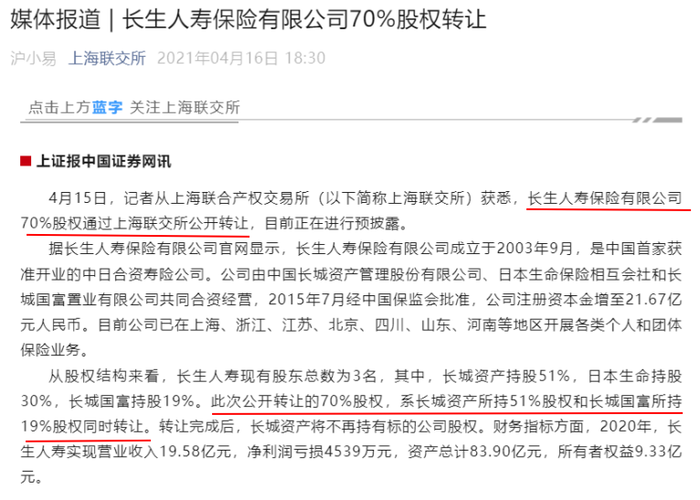

長城系作為長生人壽的絕對大股東,有心甩掉長生人壽久矣。2021年4月,上海聯合交易所官網顯示,長生人壽70%股權將被轉讓,轉讓方為持股51%的長城資產以及持股19%的長城國富。

(來源:上海聯交所)

長城資管此舉被市場理解為“甩包袱”。一方面,畢竟多年以來長生人壽持續虧損有目共睹;另一方面,有關方面要求金融資產管理公司回歸主業。

2022年3月起正式施行的《銀行保險機構關聯交易管理辦法》規定,金融AMC及其非金融控股子公司負債依存度不得超過30%,這促使金融AMC降低非金融業務在整體業務規模中的比例,金融AMC必須加速回歸主業。

(來源:《銀行保險機構關聯交易管理辦法》)

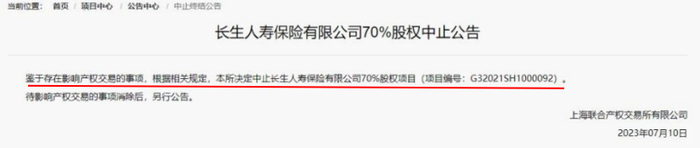

但轉讓一波三折,至今尚未取得實質性進展。根據上海聯合產權交易所信息,2021年9月,意向受讓方資質審查過程中出現影響產權交易的事項;2023年7月10日,鑒于存在影響產權交易的事項,中止長生人壽70%股權項目。

(來源:上海聯交所)

雖然股權轉讓沒了下文,但這一遭折騰著實動搖了軍心。

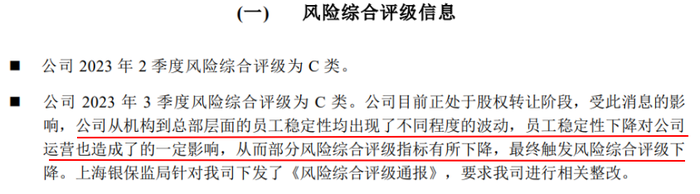

長生人壽2023年四季報承認,“公司從機構到總部層面的員工穩定性均出現了不同程度的波動,員工穩定性下降對公司運營也造成了的一定影響”。

(來源:公司公告)

這一說法也有數據支撐。從長生人壽近期發布的償付報告中可以發現,2024年其營銷員脫落率為27.18%。營銷員的大規模減少,對各項業務開展造成不小的影響。

(來源:公司公告)

當然,長生人壽也有自己的優勢所在,比如公司擁有較為豐富的產品線,可以提供多樣化的保險產品,涵蓋壽險、健康險、意外險等,能夠滿足不同客戶的保障需求。

此外,公司積極推動數字化轉型,利用大數據、人工智能等技術,努力提升服務質量。還計劃在上海地區試點獨立代理人模式,探索打造保險AI助手等。

只是,新官上任之際,面對虧損困局和其它諸多壓力,當務之急仍有許多。

有業內人士對《天下財道》表示,長生人壽應全面審查財務狀況,找出虧損的具體原因。評估各業務線的表現,減少非核心支出。盡快開發出符合市場需求的新產品,提升競爭力。如此,才能逐漸走出低谷。

周捷真能帶領長生人壽走出困境嗎?新老交替會給長生人壽帶來什么新變化?《天下財道》將持續關注。