界面新聞記者 | 王妤涵

自如開始做起了二手房買賣的生意。

近日,長租公寓龍頭企業(yè)自如董事長、CEO熊林發(fā)表內(nèi)部信,宣布公司正式進(jìn)軍二手房買賣領(lǐng)域,推出“美家二手房”業(yè)務(wù),其將通過嚴(yán)選品質(zhì)好房、房源全網(wǎng)聯(lián)賣、買賣傭金八折,打造房屋交易創(chuàng)新模式。

“自如進(jìn)軍二手房并非‘顛覆行業(yè)’,而是將13年來對‘家’的理解,從租賃延伸至買賣”,熊林在公開信中強(qiáng)調(diào)。

這一動作也被業(yè)內(nèi)視為自如繼2021年推出“增益租”模式后的又一次重大戰(zhàn)略調(diào)整,既是對當(dāng)下核心業(yè)務(wù)增長放緩的回應(yīng),也被市場解讀為其重啟IPO的關(guān)鍵布局。

從長租霸主到全鏈條服務(wù)商

自如成立于2011年,由時任鏈家副總經(jīng)理的熊林在創(chuàng)始人左暉支持下創(chuàng)立,以“分散式長租公寓”模式切入市場。

早期通過“二房東”模式快速擴(kuò)張,即從業(yè)主手中收房后統(tǒng)一裝修出租,賺取租金差價和空置期收益,迅速成為行業(yè)標(biāo)桿。

2016年,自如脫離鏈家獨立運營時,管理房源超20萬間,服務(wù)范圍覆蓋北上廣深等核心城市。至2017年,其房源規(guī)模快速擴(kuò)張至50萬間,奠定了行業(yè)龍頭地位。

2021年為擺脫“二房東”的單一標(biāo)簽并優(yōu)化財務(wù)模型,自如推出了“增益租”模式,業(yè)主需承擔(dān)裝修成本,自如則承諾保底租金(市場價的80%)和溢價分成。這一模式將其從重資產(chǎn)包租方轉(zhuǎn)向輕資產(chǎn)服務(wù)商,既降低了資金壓力,又通過家裝業(yè)務(wù)獲取利潤。

2023年,自如通過收購豪宅品牌“曼舍”和推出家裝APP“智愛家”,進(jìn)一步向產(chǎn)業(yè)鏈下游延伸,形成“租賃+裝修+服務(wù)”的閉環(huán)生態(tài)。

從租賃到裝修,自如的生態(tài)布局為其此次切入二手房賽道埋下“伏筆”。

根據(jù)內(nèi)部信,此次自如推出的“美家二手房”業(yè)務(wù)包括:

三大產(chǎn)品線:選擇北京、上海等城市的優(yōu)質(zhì)樓盤房源,通過煥新好房、清水好房、心舍好房等產(chǎn)品線,結(jié)合智能設(shè)計與供應(yīng)鏈改造房源。

房源全網(wǎng)聯(lián)賣:向合作伙伴開放自如美家房源,利用城市字典、VR看房、AI找房等數(shù)智化能力提升交易效率。

傭金優(yōu)惠:3月1日至31日期間,用戶可享買賣傭金八折優(yōu)惠,有效期至2025年8月31日。

此外,據(jù)界面新聞了解,初期自如將通過房源開放日等活動整合經(jīng)紀(jì)人網(wǎng)絡(luò),避開線下門店重投入,以輕資產(chǎn)模式快速搶占市場。

“‘美家二手房’的核心邏輯是復(fù)用自如存量資源與能力”,某行業(yè)人士對界面新聞表示。

“盡管自如在2016年脫離鏈家后逐步降低依賴,但其早期通過鏈家網(wǎng)點獲取房源與數(shù)據(jù)的優(yōu)勢仍存。此次二手房業(yè)務(wù)中,鏈家系的房源數(shù)據(jù)與自如管理的100萬間租賃房源形成聯(lián)動,通過裝修美化、全網(wǎng)聯(lián)賣和傭金折扣等策略,打造差異化服務(wù)。”

這一模式與貝殼的ACN(經(jīng)紀(jì)人合作網(wǎng)絡(luò))形成差異化競爭,自如更側(cè)重“后市場服務(wù)”而非單純交易撮合,試圖在存量房市場中挖掘長期價值,但也需要警惕過度依賴外部合作方所帶來的潛在風(fēng)險。

增長焦慮下嘗試多線突圍

長租公寓行業(yè)自2010年起步,經(jīng)歷了資本驅(qū)動的快速擴(kuò)張期后,現(xiàn)已逐漸進(jìn)入整合優(yōu)化階段。在這一背景下,近年來,自如的核心業(yè)務(wù)也面臨著多重挑戰(zhàn)。

首先在規(guī)模上,盡管自如有近100萬間房源,但國內(nèi)房源管理量自2019年突破100萬間后一直停滯不前。

租金回報率也在持續(xù)收窄,據(jù)自如此前透露,2024年前三季度,北京、上海的普租房源平均出租周期接近40天,租金同比下滑1%-4%。

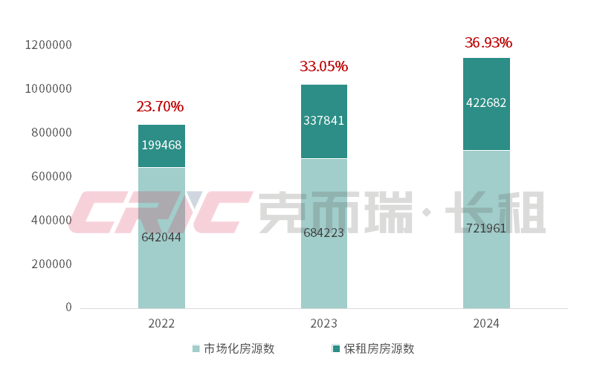

在政策端,全國“十四五”期間計劃籌建870萬套保租房,其中一線城市占比超30%,低價保租房對市場化長租形成直接沖擊。

克而瑞監(jiān)測數(shù)據(jù)顯示,2024年核心八城集中式公寓規(guī)模超114萬間,保租房規(guī)模42.2萬間,市場占有率達(dá)到37%,三年內(nèi)市占率增長超13%。

例如,在深圳,保租房租金最低為市場價六折,且分布區(qū)域廣泛,其中不乏一些核心地段的樓盤,生活設(shè)施十分醇熟。

政策擠壓下,長租公寓存量市場的競爭也逐漸白熱化。

除國企系、資管系平臺外,以萬科泊寓、龍湖冠寓等為代表的房企系品牌憑借資金優(yōu)勢正在快速擴(kuò)張。克而瑞數(shù)據(jù)顯示,截至2024年第四季度,房企系品牌開業(yè)規(guī)模超過59萬間,占比47%,處于主導(dǎo)地位。

為突破瓶頸,近年來自如也在嘗試多線突圍。

一方面,依托“增益租”積累的裝修能力、向二手房改造延伸,將家裝業(yè)務(wù)規(guī)模化。

另一方面,與資本進(jìn)行合作,同全球資管巨頭景順房地產(chǎn)一起成立合資平臺,首發(fā)12億元保租房項目落地北京石景山,定位TOD智能社區(qū),規(guī)劃1500間房源。

與此同時,自如也在探索海外市場。2024年5月,自如推出“自如比鄰ZABIT”平臺,首期在香港、英國上線2萬間房源,主攻留學(xué)生市場。

然而,國際化市場高度秩序化且競爭激烈,KKR、博楓等機(jī)構(gòu)已通過收購資產(chǎn)搶占學(xué)生公寓市場,自如能否通過輕資產(chǎn)模式突圍仍需觀察。

對IPO進(jìn)程產(chǎn)生干擾?

2023年,市場頻傳自如計劃在香港進(jìn)行IPO,并可能成為“港股長租公寓第一股”,但至今無實質(zhì)進(jìn)展。

天眼查App數(shù)據(jù)顯示,自2018年以來,自如已完成四輪融資。

最近的一次融資為2020年3月份,軟銀愿景基金向自如投資10億美元,其中5億美元是直接投資,另外從其創(chuàng)始人手中購買了5億美元股票。

在軟銀注資后,自如的估值達(dá)到66億美元。

從估值方面來看,“此次美家二手房業(yè)務(wù)的擴(kuò)張為自如IPO提升了估值想象空間”,中泰國際策略分析師顏招駿在接受界面新聞采訪時表示。

此次切入二手房賽道,自如以“裝修代賣”模式為核心。這一業(yè)務(wù)與現(xiàn)有租賃、裝修業(yè)務(wù)形成協(xié)同,復(fù)用其成熟的裝修供應(yīng)鏈,可提升資產(chǎn)周轉(zhuǎn)效率,增強(qiáng)“居住服務(wù)生態(tài)”的故事性,為資本市場提供新的增長敘事,或能突破此前單一長租公寓的估值瓶頸。

同時,二手房業(yè)務(wù)通過代賣溢價和傭金收入開辟新利潤池,也可能改善財務(wù)報表,彌補(bǔ)租賃主業(yè)盈利不足的短板。

“不過需要注意的是,公司的盈利模式尚未驗證,如果未來二手房代賣需承擔(dān)裝修墊資成本,若去化周期過長,可能反而會加劇現(xiàn)金流的壓力”,顏招駿分析表示。

從上市的角度來看,“自如此次開展二手房買賣業(yè)務(wù)確實可能對其IPO進(jìn)程產(chǎn)生干擾”,匯生國際資本總裁黃立沖在接受界面新聞采訪時指出。

據(jù)黃立沖介紹,根據(jù)聯(lián)交所的上市規(guī)則,企業(yè)在申請上市時需要滿足一些關(guān)鍵要求:

比如,擬上市公司需具備至少三年的持續(xù)經(jīng)營記錄,并且核心業(yè)務(wù)應(yīng)保持穩(wěn)定。如果公司在上市前突然擴(kuò)展新業(yè)務(wù),尤其是與核心業(yè)務(wù)(如長租公寓)性質(zhì)不同的業(yè)務(wù),可能會被視為缺乏業(yè)務(wù)穩(wěn)定性。

其次,新業(yè)務(wù)需要證明其合規(guī)性和盈利能力,特別是像二手房買賣這種涉及較高政策風(fēng)險和市場波動的業(yè)務(wù),監(jiān)管機(jī)構(gòu)可能會要求公司提供更多的財務(wù)和運營數(shù)據(jù)以證明其可行性。

同時,聯(lián)交所還會審查新業(yè)務(wù)是否與公司現(xiàn)有業(yè)務(wù)具有協(xié)同效應(yīng)。如果新業(yè)務(wù)與核心業(yè)務(wù)關(guān)聯(lián)性較弱,可能會被質(zhì)疑是否存在“規(guī)避上市規(guī)則”或“掩蓋核心業(yè)務(wù)下滑”的嫌疑。

而在當(dāng)前的行業(yè)背景下,自如若想再次嘗試上市,除自身原因外,行業(yè)整體環(huán)境的不利因素也對自如的上市構(gòu)成了阻礙。

比如同行業(yè)的魔方公寓自2022年兩度遞表未果,折射出長租企業(yè)上市需滿足業(yè)務(wù)穩(wěn)定性與合規(guī)性的雙重門檻,也反映出資本市場或者聯(lián)交所對長租公寓行業(yè)的信心不足。

“在這種背景下,自如的上市申請可能會面臨更高的審查標(biāo)準(zhǔn)”,黃立沖認(rèn)為。

長遠(yuǎn)來看,自如的“新故事”雖具想象力,但無論是裝修代賣的溢價空間,還是保租房與國際化業(yè)務(wù)的投入產(chǎn)出比,均需更扎實的財務(wù)數(shù)據(jù)支撐。若能借此輪戰(zhàn)略調(diào)整完成從“規(guī)模擴(kuò)張”到“質(zhì)量驗證”的轉(zhuǎn)身,或有機(jī)會叩開港股大門;反之,新業(yè)務(wù)也可能成為拖累其估值的新包袱。