文|第一財經商業數據中心

2025年剛過四分之一,飲品賽道已經激戰不斷,涌現出一波又一波熱潮。

比如曾被吐槽“羊都不吃”的羽衣甘藍被茶飲圈瘋搶,喜茶、茶百道等品牌爭相推新導致身價暴漲5倍;三月份飲品“風向標”糖酒會上,“天然電解質”椰子水接棒無糖茶,一時間風頭無兩;而在社交平臺,號稱一口喝掉10種蔬菜的液體沙拉突然走紅,甚至成為年輕人新的副業方向……無論是“超級蔬菜”的批量引入,抑或是細分大品類的更迭,無一不顯示出如今的飲品競爭正愈發激烈,而這一輪飲品大戰,圍繞的核心仍然是“健康”。

中國飲料工業協會在《2024中國飲料行業發展報告》曾指出,2024 年我國健康飲料市場規模達 1200 億美元,占全球市場的 31.6%。隨著消費者健康心智不斷成熟,健康飲料賽道預計在2025年繼續上行。

那么,繼“無糖”之后,當下飲料市場有哪些新的消費趨勢?對于品牌而言,面對日益飽和的飲料賽道,又該如何入局與破局?

一、從成分、口味到規格,2025年飲料行業還能卷什么?

縱觀飲料行業40余年浮沉史,從20世紀初可口可樂以“提神醒腦”的藥用屬性叩開國門,到90年代娃哈哈AD鈣奶用“營養強化”概念席卷兒童市場,再到元氣森林以“0糖”掀起健康風暴,飲料行業每一次的品類更迭,都折射出消費需求的轉變以及對飲品健康價值的更高期待。

如今,當消費者開始用“成分表”投票,飲料行業的品類格局也在加速重構。

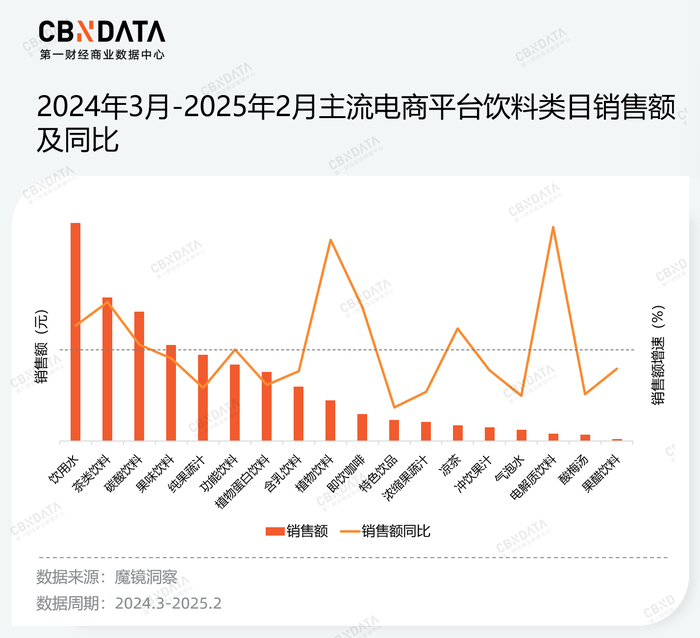

根據魔鏡洞察,2024年3月至2025年2月期間,飲料市場增長態勢良好,主流電商平臺銷售額同比增長23%。整體來看,飲用水、茶類飲料與碳酸飲料仍然是銷售額前三,共同滿足著消費者解渴、補水的基本訴求,三大主力品類牢牢占據市場超半數份額。

然而,細分品類分化趨勢愈發明顯,行業內部暗流涌動。

一方面,碳酸飲料因高糖標簽排名退居次席;傳統解暑品類酸梅湯因同質化和其他品類沖擊,尚未能突破天花板;曾備受矚目的氣泡水也不再一路高歌,過去一年銷售額增速不及大盤。與此同時,配方健康的茶類飲料排名上升一位,且保持著較高增長潛力;電解質飲料、植物飲料增長迅猛,增速分別達到105%和97%,成為高潛品類的代表。

大盤品類輪動的背后,是消費者健康需求的升級:0糖已變成健康飲料的入門門檻,消費者的健康訴求正從"無害"向"有益"進化。

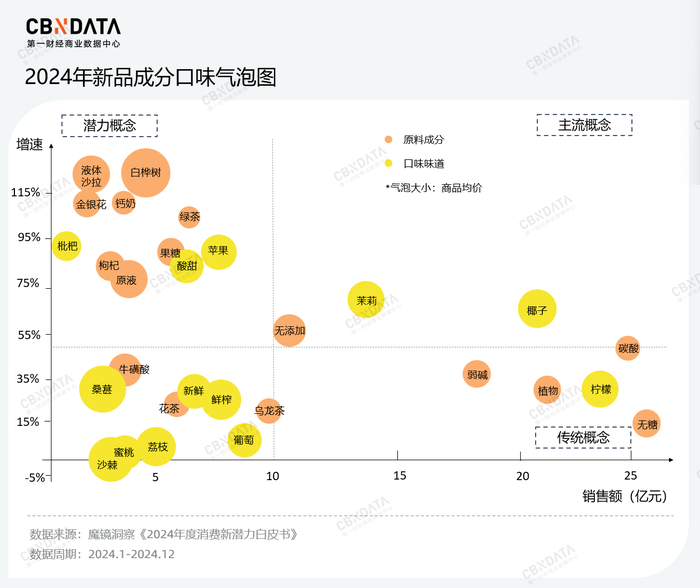

魔鏡洞察數據顯示,2024年飲料新品口味中,富含VC的檸檬風味名列前茅,成為產品創新的重要基底,其次是原味、椰子味和茉莉味。

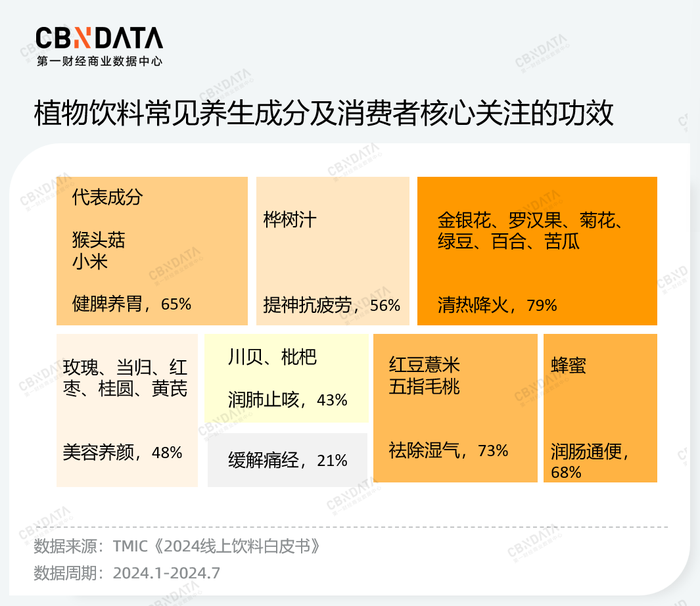

成份上,樺樹汁、金銀花、枸杞等成分脫穎而出,其中,樺樹汁因為富含礦物質和抗氧化劑成為補水飲料的新寵,林源春、輕上等以100%白樺樹汁為主打產品的新銳品牌銷售額增長亮眼。金銀花、黃芪等藥食同源成分則與養生理念深度結合,甚至被融入兒童飲品,借勢中式養生潮流實現新的增長。

另一邊,液體沙拉和原液概念走紅。前者通常由多種水果的NFC果汁或原漿,搭配蔬菜、水等制成,主打“十全十美”的一次性補給,因此常被用作代餐食用,備受減肥人士青睞;而后者則是妥妥的“極簡風”,配料表僅有植物原液,通常取自營養價值較高的植物,比如白樺樹和西蘭花幼苗等。由于提取難度、選取的植物標準較高,因此原液飲品單價較貴,主要瞄準中高端客群。二者的流行也體現出消費者在健康選擇上的矛盾性,人們一邊追求純凈一邊又渴望營養全面,這種心理也推動著飲料行業向著更加多元的方向發展。

功能與成分之外,CBNData觀察到技術革新正為健康飲品打開新的想象空間。以沖飲品牌水獺噸噸為例,其推出的檸檬鮮萃液通過“原果鮮萃,氮氣鎖鮮”工藝,以氮氣鎖鮮替代防腐劑,既保留了檸檬的天然風味,又契合消費者對“清潔標簽”的執念。又比如星巴克在今年推出的“茉莉100”系列,通過“低溫萃取”工藝鎖住花香,將技術壁壘轉化為口感優勢。

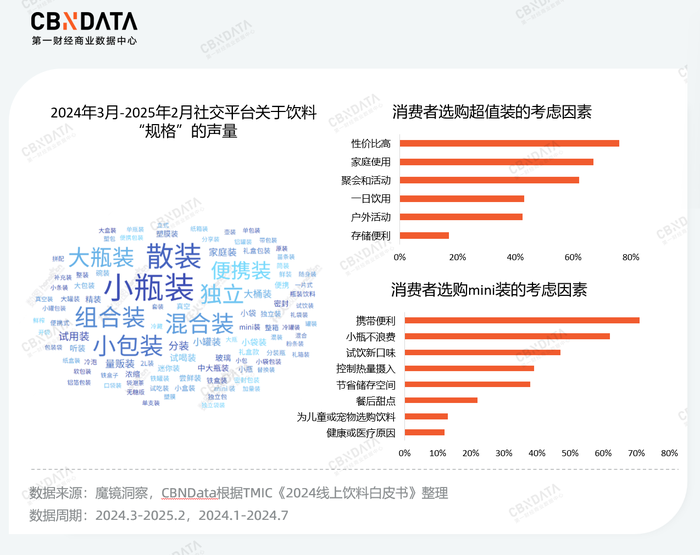

值得關注的是,過去一年,飲料行業mini裝和超值裝規格需求增長顯著,魔鏡洞察顯示,2024年3月至2025年2月期間,社交平臺關于“小瓶裝”的聲量增長超136%,大瓶裝聲量增長近160%。

TMIC《2024線上飲料白皮書》調研顯示,性價比是消費者選購超值裝的主要因素,而攜帶便利、小瓶不浪費等考量則推動mini裝快速發展。基于這一背景,飲料品牌開始在健康配方的基礎上構建全規格產品布局,以滿足消費者對不同場景的飲水需求。

比如東鵬飲料旗下電解質飲料品牌“補水啦”,在今年2月推出380ml小瓶裝系列,瞄準通勤、辦公、短途出行等碎片化場景;怡寶瓶裝菊花茶推出1升裝后,東方樹葉和三得利也緊跟其后,分別推出900ml和1.25L大瓶裝,進一步提升產品的場景適配性,為品牌帶來更多的市場機會。

可以看到,飲料行業正經歷從成分到技術的全面迭代,健康浪潮與功能創新正推動品牌以更精準的方式滿足消費者需求,技術突破則重塑著消費者對于“健康”的認知,為品牌創新注入新的活力。

然而,快速迭代的創新節奏也讓品牌陷入“迷失”,層出不窮的新概念看似拓寬了賽道,卻讓傳統品類逐漸淪為被忽視的價值洼地。那些被巨頭壟斷的經典賽道,如檸檬水、無糖茶、椰子汁……反而成為創新的潛在藍海。關鍵在于,品牌尤其是新銳品牌如何在巨頭林立的紅海市場撕開突破口?又如何在存量市場挖掘尚未被滿足的需求,實現對老品類的重構?

二、年銷10億,百億檸檬水賽道出現突圍者

檸檬液這一細分品類的崛起,或許是回答這一問題的關鍵切口。

毫無疑問,檸檬作為飲料界的主流風味,相關飲品在市場早已占據一席之地。從即飲產品農夫山泉水溶C100、維他檸檬茶,到現制飲品蜜雪冰城檸檬水,檸檬帶火了一個又一個經典大單品。以“C位選手”檸檬水為例,據中研網數據,2023年我國檸檬水*市場突破200億元,年復合增長率達12.3%,2029年整體規模有望突破500億元。(注:檸檬水是一種泡有檸檬片的水,也可以指加有檸檬汁的水,包括現制茶飲和瓶裝飲料。)

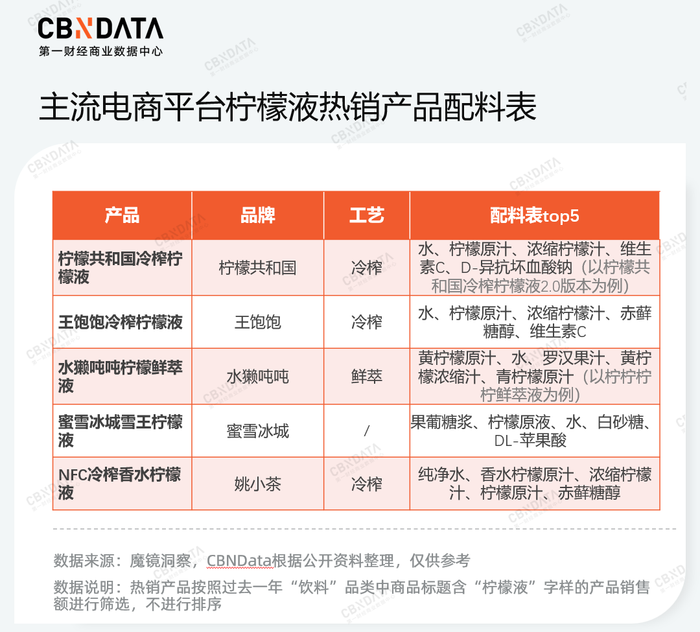

在一眾檸檬飲品中,檸檬液近兩年增長顯著,成為賽道中崛起的黑馬。以抖音為例,檸檬液品類的銷售額在過去一年增長1200%,成為沖飲類目中的明星產品。

檸檬液為什么能在飽和的飲料賽道實現突圍?它是否具備成為超級大單品的潛力? CBNData認為飲料的消費趨勢最終反映的是人的偏好,因此探討某個單品能否成為爆品,需要結合人的需求進行驗證。

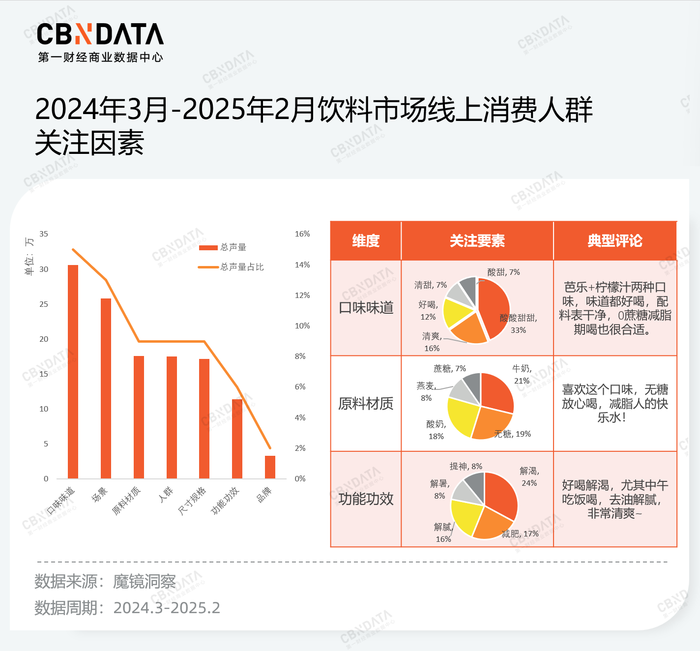

通過對行業線上消費人群聲量的分析,CBNData發現消費者選購飲料的邏輯可概括為“口味×功效×健康”,三者共同作用,決定了飲料的使用場景。

具體來看,過去一年消費者購買飲料時最為關注口味味道和場景,其次是原料材質和適用人群。口味上,消費者評論高頻詞為酸酸甜甜、清爽和好喝,關鍵詞Top10中超過一半都與酸甜相關;場景維度,消費者提及較多的主要是便秘、運動、出門和減肥,在評論區場景消費通常與品類、功效等維度一起出現;功能功效方面,消費者更為重視解渴、減肥、解膩解暑和提神。

在這一邏輯基礎上,檸檬液自帶酸味,口感刺激、清爽,能使人產生強烈的感官體驗。此外,檸檬液富含VC,能補水、美白、增強免疫力,含糖量低,與當下消費者追求0卡0負擔的健康飲食理念契合。相較動輒20元的蔬菜汁,檸檬液也有著價格優勢和易得性。從這些角度看,檸檬液契合消費者選購的四大需求,也具備成為爆品的三個必要條件:即高頻、高附加值和低決策門檻。

當前,檸檬液賽道已吸引了眾多玩家加入,包括水獺噸噸、王飽飽、檸檬共和國等新銳品牌迅速崛起,這些品牌的出現印證了存量市場的創新可能。我們也通過對代表品牌的深入拆解,探討他們是如何實現“舊瓶裝新酒”,擺脫行業“內卷式”創新的,從而為傳統賽道的價值重構提供新范式。

以水獺噸噸為例,雖然成立不到五年但增長勢頭正猛,2025年其主打的檸檬鮮萃液在多個電商平臺的銷售額突破2000萬元,年復合增長率高達400%。拋開檸檬液所具備的品類優勢,CBNData認為水獺噸噸突圍成功的還在于通過工藝升級、場景細分和迭代配方等維度,形成了差異化競爭優勢,實現了消費者的心智占領。

比如在生產工藝上,水獺噸噸采用自研原果鮮萃技,與其他產品的冷榨工藝形成區分;產品賣點上,水獺噸噸緊扣“0卡0代糖”標簽,抓住消費者追求健康的心理不斷強化產品特性。

在營銷方式上,水獺噸噸通過與動物園聯動,推出“我的城市有水獺”主題活動,在公益敘事中完成品牌價值的植入。此外,水獺噸噸也對不同人群進行了定點營銷和精準滲透,比如針對醫護人員、健身人群等對方便產品需求高的群體,開展產品分享與試飲活動,進一步強化圈層認同。

從市場反饋來看,通過錨定“內容營銷”與“圈層細分”,水獺噸噸已經成功沉淀了一批忠實客戶。CBNData從內部人士獲悉,目前水獺噸噸的新客來源主要靠用戶口碑傳播,且購買轉化率為同品類的2倍,

水獺噸噸這套營銷打法的成功,恰恰也反映出當前飲料的競爭來到了新的起跑線:隨著消費者對飲料的期待從健康到愉悅,行業的競爭邊界不斷拓寬,已經從聚焦成分的功能競爭轉向情緒價值與文化認同的全面較量。

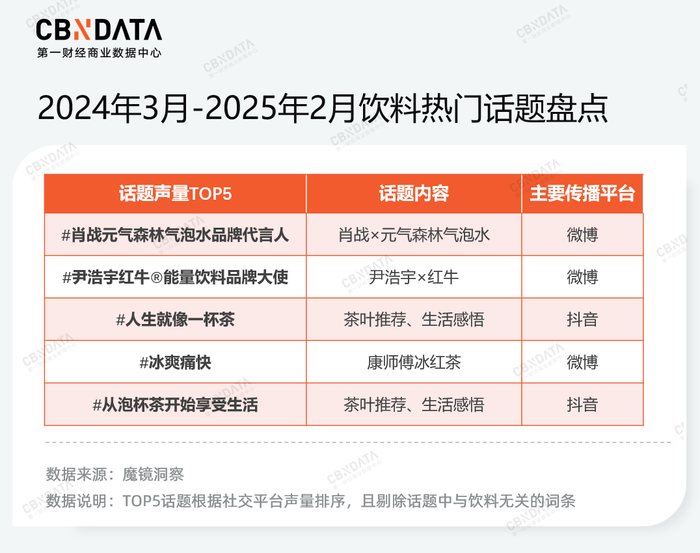

根據魔鏡洞察,過去一年飲料行業在社交平臺的討論聲量持續攀升,品牌通過明星代言、KOL合作等方式提升品牌曝光度,構建生活化觸點,核心仍在于實現與消費者的情感共鳴。例如,通過復盤熱點話題,CBNData發現與代言人相關的帖子在社交媒體上活躍度較高,為偶像買單的愉悅體驗是飲料消費的重要驅動力,其中肖戰、尹浩宇、王一博是提及次數較高的明星。除此之外,綠茶、紅茶等茶類飲料在社媒的討論度較高,且內容通常與心靈療愈、人生感悟相關,可見茶類已經超越功能屬性,成為消費者情緒表達、獲得心靈療愈的載體。

而在小紅書,飲料品牌的營銷話題大多數與年輕人的情緒掛鉤,比如“00后打工人的續命水” “懶人黨的三秒可沖”“吞水搭子”等話題成為品牌宣傳的新概念,“早C晚A”(“早VC,晚花青素”)的喝水法,也成為年輕人的養生新儀式感。

當然,實現與消費者的情緒共振不僅僅是請代言人和聯名那么簡單,尤其是對新銳品牌來說,需要在有限的成本下精準觸達目標圈層,構建長期的價值認同。唯一確定的是,未來飲料健康化仍將持續提速,當“清潔標簽”“健康功效”成為行業基準線,品牌需要及時完成心態轉變,從“攻產品”轉向“攻心智”,方能在這場健康的終局博弈中贏得持久席位。

(注:本文分析中的“飲料”品類指魔鏡洞察“咖啡/麥片/沖飲”類目中的“飲料”“特色飲品”二級類目,以及“沖飲果汁”“鮮果蔬汁/純果汁”“濃縮果蔬汁”三級類目。)