界面新聞記者 | 王妤涵

2024年,兩輪電動車行業在政策迭代、技術革新與市場飽和的多重壓力下進入調整周期。

根據營商電動車統計數據,2024電動兩輪車行業實現銷量4920萬臺,同比下降10.55%,行業整體呈下滑趨勢。在新國標替換潮進入尾聲后,整個電動兩輪車市場呈現增量萎縮態勢,終端零售均價也在持續承壓,在此背景下,市場份額加速向頭部集中。

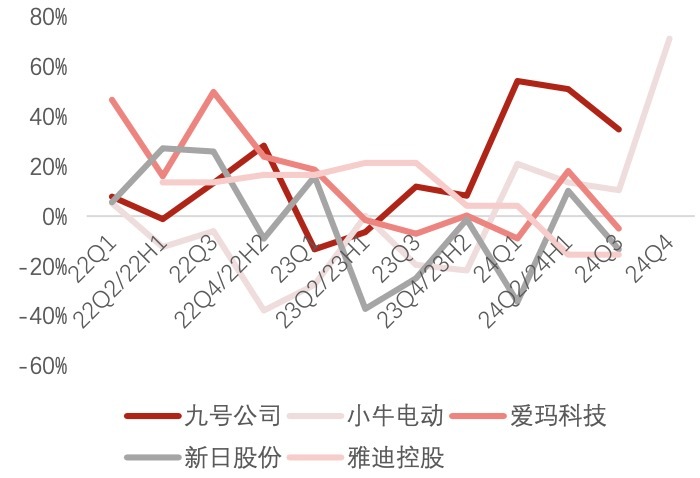

近日,兩輪電動車行業主要上市企業相繼交出了2024年的“成績單”。從財報數據來看,行業整體呈現顯著分化態勢,以雅迪控股、新日股份等為代表的傳統巨頭面臨增長瓶頸,而以九號公司為代表的新勢力則憑借智能化與全球化破局,走出了新行情。

當新國標進入下半場,行業競爭也從量的擴張轉向質的較量,智能化、第二增長曲線與政策合規也成為未來競爭的核心變量。

傳統巨頭陷入增長焦慮

作為電動兩輪車的行業“一哥”,雅迪2024年交出了一份黯淡的成績單,全年營收282.36億元,同比下滑18.8%;凈利潤12.72億元,同比下降51.8%,創近五年來新低。

銷量下滑是造成業績縮水的主要因素,2024年雅迪的總銷量從2023年的1650萬輛銳減至1300萬輛,電動踏板車和自行車銷量分別下降了41%和23%。

對于營收、凈利潤雙下滑,雅迪方面解釋稱,一是由于經銷商庫存去化周期導致銷售量下降;二是應對國家標準調整、加速現有型號庫存清倉,若干現有型號產品售價降低所致。

具體來看,受去年初南京電動自行車起火事件影響,引發的安全信任危機削弱了市場信心,在新國標的調整和市場需求疲軟之下,雅迪降價清庫存策略導致其毛利率下降,從2023年的16.9%下降至15.2%。

除雅迪外,老牌企業新日股份,也因渠道收縮和產品創新乏力陷入增長困境之中。

據業績快報,新日股份預計其2024年度實現凈利潤為2560-2630萬元,同比減少70%-71%;預計歸屬母公司凈利潤為160-230萬元,同比減少97%-98%。

“2024年,雖然公司產品毛利有所提升,但市場監管環境錯綜復雜,行業競爭進一步加劇,銷售規模有所下降;同時,公司持續加大在渠道拓展、精益改善等方面的資源投入,導致歸屬于上市公司股東的凈利潤同比下降”,新日股份方面解釋稱。

另一巨頭愛瑪科技雖在2024年實現了營收利潤的雙增長,但業績增速也出現了放緩跡象。

據業績快報顯示,愛瑪科技2024年的營業總收入預計為216.06億元,同比增長2.71%;營業利潤為23.1億元,同比增長5.28%;歸屬于上市公司股東的凈利潤19.88億元,同比增長5.68%。

從增速方面來看,2022年,愛瑪科技營收凈利潤基本保持兩位數增速,到2023年末,愛瑪科技的營收凈利潤均只有個位數增長,而到了去年三季度,歸母凈利潤甚至出現了近兩年來的首次下滑。

整體來看,傳統企業所面臨的共性問題都在于過度依賴國內市場,以及智能化轉型滯后,雖在行業紅利期依靠渠道擴張和價格戰快速占領市場,卻忽視了技術儲備與品牌升級。如今,當新國標抬高合規成本、消費者轉向智能化產品時,這種模式的問題便集中爆發。

新勢力走出獨立行情

當傳統巨頭陷入增長焦慮時,以九號公司和小牛電動為代表的新銳品牌正在以差異化的路徑開辟新戰場。

年報數據顯示,九號公司2024年實現總營收141.96億元,同比增長38.87%;實現歸母凈利潤10.84億元,同比增長81.29%;毛利率提升3.06個百分點至28.24%,公司經營活動產生的現金流量凈額同比增長44.59%至33.54億元。

其中,電動兩輪車2024年合計銷量約260萬臺,實現收入72.11億元,同比增長70.38%。

九號公司的爆發式增長印證了其對智能化與全球化的雙重押注。

在財報中其表示,業績增長主要由于公司推動智能短交通和服務類機器人產品的創新和變革,通過持續提升用戶服務和滿意度,持續更新迭代產品條線,進一步拓展銷售渠道,整體銷售規模擴大,盈利能力提升所致。

如九號公司研發的首款家用無邊界智能割草機器人,顛覆了傳統人工割草模式,在歐美市場收到熱捧,僅去年前三季度,就實現了5.95億元的銷售收入,同比增長379.28%。

目前,九號公司主要形成了以Segway賽格威、Ninebot九號為核心的兩大品牌矩陣。Segway在國際市場知名度較高,其研發的智能割草機器人、全地形車等均以該品牌為主;Ninebot則是國內智能電動兩輪車等創新短途出行工具的代名詞。

與九號公司的押注技術不同的是,小牛電動選擇通過價格下探來激活下沉市場需求。

2024年,小牛電動實現營收32.88億元,同比增長24%,凈虧損收窄至1.93億元。營收增長與虧損收窄主要與銷量的增長有關,2024年小牛電動結束了連續兩年的銷量下滑,重新回到增長賽道,全年全球整車總銷量92.4萬輛,同比增長超30%,其中國內銷售75.9萬輛,市占率約1.5%,產品平均單價3500元以上。

銷量增長的背后是其戰略轉型的果斷,曾以高端形象立足的小牛,選擇了“以價換量”攻入下沉市場。

數據顯示,2019年小牛電動的平均單車售價高達4928元,到了2024年已下探至3000元左右。門店拓展上,也加強了在二三線城市的渠道下沉,2024年終端門店數量拓展至3735家,較2023年凈增加879家。

但增長背后仍有隱憂,“以價換量”也有代價,比如毛利率下降至15.17%、品牌價值被稀釋等等。更值得警惕的是其研發投入的長期滯后,小牛電動2024年的研發投入為1.3億元,近六年間的研發投入累計為7.64億元,遠低于同類型企業。

新國標的下半場

隨著《電動自行車安全技術規范》(GB 17761—2024)將于今年9月1日正式實施,兩輪電動車行業也正式進入新國標的下半場,行業也將從“野蠻生長”向“規范發展”轉型。

新政聚焦于安全性能提升,要求全車塑料材料阻燃功能達標(重量占比不超過5.5%)、強化電池過充保護與短路保護、縮短制動距離等,并新增防篡改技術規范,如禁止擴展電池接口、鎖定控制器限速值等,從根源上遏制非法改裝和安全隱患。

新國標還通過提高準入門檻,加速行業洗牌。

據工信部要求,企業年研發費用率不低于2%、檢測設備投入超100萬元。首批合規白名單僅雅迪、愛瑪等四家頭部企業入選。

這些企業憑借規模優勢攤薄合規成本,進一步鞏固馬太效應。同時也意味著長尾市場中的部分“作坊式”廠商將面臨出清,行業集中度會進一步提升。

“當前行業政策導向已十分清晰,伴隨新國標的具體細則出臺,頂層設計也已完成,龍頭企業將會憑借其在合規和產品迭代能力的優勢,加速推進拓展市場份額”,中信證券分析表示。

與此同時,在國內存量市場競爭加劇下,出海也成為頭部兩輪電動車企業的第二增長曲線。

根據Market Research Furture發布的《電動兩輪車市場信息報告》,到2030年,兩輪電動車市場規模將超過1000億美元,2022年到2030年的年復合增長率為34.57%。

目前來看,北美、歐洲和東南亞是中國兩輪電動車主要的出口目的地。

東南亞市場因摩托車保有量高、電動化替代空間大已成為電動兩輪車企出海的必爭之地,如雅迪已在越南、印尼建廠,愛瑪也啟動了印尼生產基地。

歐美市場方面,九號公司在歐洲推行E-Bike(電助力自行車),并在當地設立了子公司,通過線上下單+線下提車的模式規避高額渠道成本;小牛電動則通過入駐亞馬遜、Best Buy等國際電商平臺,不斷嘗試拓寬銷售渠道。

展望未來,方正證券研究指出,從行業投資層面來看,2025年將是兩輪車行業的補庫之年。在今年7月各品牌符合新國標政策兩輪車產品發布后,由于8月底后企業不能再制造老國標產品,三季度或將又迎來一輪補庫,渠道或囤積老國標產品銷售至11月底。

長期來看,電動兩輪車銷量仍存在增量空間。增量一方面來自新增電動車的需求;另一方面來自于舊車換新,亦或是出于監管政策要求對于老車型的更新,不過后者還要觀察對于消費者端的監管政策落實力度。