文|青眼 蔥白

前不久,德國(guó)植物天然萃取護(hù)理品牌ENZBORN恩滋寶通過(guò)小紅書官方賬號(hào)宣布,ENZBORN天貓海外旗艦店已于3月31日正式停止運(yùn)營(yíng)。

事實(shí)上,恩滋寶停運(yùn)天貓海外旗艦店僅是外資美妝品牌在華“不吃香”現(xiàn)象的一個(gè)縮影。據(jù)青眼不完全統(tǒng)計(jì),今年以來(lái),已至少有12個(gè)外資美妝品牌出現(xiàn)退出中國(guó)/關(guān)店/撤柜的情況。這也反映出,外資美妝在中國(guó)“躺贏”的時(shí)代已經(jīng)結(jié)束。

今年一季度,12個(gè)外資品牌敗退中國(guó)市場(chǎng)

公開信息顯示,恩滋寶起源于1910年,是德國(guó)家喻戶曉的護(hù)理品牌。據(jù)了解,該品牌主要銷售身體護(hù)理和手部護(hù)理產(chǎn)品,其中包含了腿部按摩膏、涼感馬膏、沙棘沐浴露等熱門產(chǎn)品,單品價(jià)格在10-150元之間。

有報(bào)道稱,2022年11月,恩滋寶授權(quán)華揚(yáng)聯(lián)眾德國(guó)公司為中國(guó)區(qū)獨(dú)家經(jīng)銷商,同時(shí)品牌在華開設(shè)天貓海外旗艦店。恩滋寶近日在小紅書發(fā)文稱,由于公司業(yè)務(wù)調(diào)整,其海外旗艦店已于2025年3月31日正式停止運(yùn)營(yíng),并同時(shí)下架店鋪內(nèi)所有商品。4月1日—4月30日為店鋪關(guān)閉后的售后服務(wù)期,在此期間不接受新訂單,只處理售后事宜。目前其天貓海外旗艦店已無(wú)法搜到。

截自德國(guó)ENZBORN恩滋寶小紅書賬號(hào)

值得一提的是,恩滋寶天貓海外旗艦店停止運(yùn)營(yíng)并非孤例。據(jù)青眼不完全統(tǒng)計(jì),今年1-3月,被曝退出中國(guó)/關(guān)店/撤柜/停止運(yùn)營(yíng)的外資美妝品牌已至少有12個(gè),其中不乏歐萊雅、資生堂、聯(lián)合利華等美妝巨頭旗下的品牌,且占比超過(guò)了六成。

從入華時(shí)間來(lái)看,這些品牌當(dāng)中,在中國(guó)經(jīng)營(yíng)時(shí)間最久的當(dāng)屬日本高端化妝品品牌MENARD美伊娜。該品牌于1994年在中國(guó)開設(shè)子公司蘇州百美化妝品有限公司,正式進(jìn)入中國(guó)市場(chǎng),并同時(shí)成立了蘇州工廠。也就是說(shuō),該品牌在華經(jīng)營(yíng)已超30年。此外,日本高絲集團(tuán)旗下品牌雪肌精入華時(shí)間也僅比美伊娜只晚了一年,其在華運(yùn)營(yíng)時(shí)間也達(dá)到了30年。

不過(guò)整體上來(lái)看,這些品牌的入華時(shí)間大多集中在2020年-2022年期間,多達(dá)6個(gè),占比為50%。譬如,聯(lián)合利華收購(gòu)的日本高端護(hù)膚品牌Tatcha、有著“A醇鼻祖”之稱的法國(guó)抗衰護(hù)膚品牌ROC若珂、資生堂旗下日本男士護(hù)膚品牌SIDEKICK侍刻都是在這一時(shí)期進(jìn)入到中國(guó)市場(chǎng)。

按地區(qū)來(lái)看,占比最高的依然是日韓品牌,多達(dá)8個(gè),且其中有6個(gè)品牌來(lái)自日本。除了品牌自身經(jīng)營(yíng)問(wèn)題外,也與日韓美妝整體在中國(guó)市場(chǎng)競(jìng)爭(zhēng)力下降的趨勢(shì)有關(guān)。尤其近年來(lái)受“核污水”排放事件影響,令不少日妝品牌在華元?dú)獯髠?/p>

從品類上來(lái)看,則是以護(hù)膚/護(hù)理品類為主,除了來(lái)自波蘭的國(guó)民彩妝品牌PAESE外,其余品牌的主品類均為護(hù)膚,或是同時(shí)包含了護(hù)膚和彩妝。不過(guò),需要注意的是,雖然這一波外資品牌“撤退潮”中,彩妝品牌的占比較少,但這也并不代表著外資彩妝品牌在中國(guó)市場(chǎng)的日子更好過(guò)。據(jù)青眼號(hào)外此前的梳理顯示,在2024年中,就至少有8個(gè)外資彩妝品牌關(guān)店/退出中國(guó)市場(chǎng)。

總的來(lái)看,外資美妝品牌在中國(guó)市場(chǎng)并不如以前那般“吃香了”。并且,這一現(xiàn)狀并不是今年才開始,而是近幾年的常態(tài)。據(jù)尼爾森數(shù)據(jù)顯示,2019-2023年中國(guó)百貨美妝柜臺(tái)減少近6000個(gè),僅2024年就有超30個(gè)外資品牌撤柜或退出。國(guó)際品牌在華的境遇可見一斑。

進(jìn)口化妝品“降溫”了

回顧近10年來(lái),進(jìn)口化妝品在華的發(fā)展路徑,主要可分為三個(gè)階段:第一個(gè)階段是2015年-2018年,彼時(shí),隨著中國(guó)成為第二大化妝品消費(fèi)市場(chǎng),中國(guó)開始成為歐萊雅、資生堂、雅詩(shī)蘭黛等外資集團(tuán)戰(zhàn)略布局的重要一環(huán),再加之中國(guó)市場(chǎng)的消費(fèi)者升級(jí)以及跨境電商的崛起,中國(guó)成為了一眾進(jìn)口品牌生根發(fā)芽的熱土,進(jìn)口化妝品在中國(guó)迎來(lái)爆發(fā)。

第二個(gè)階段是2019年-2022年,在經(jīng)歷疫情這一“黑天鵝”事件期間,隨著直播帶貨的興起,國(guó)貨快速搶占市場(chǎng),中國(guó)市場(chǎng)出現(xiàn)高端化與下沉市場(chǎng)并行的階段,進(jìn)口品在華增幅放緩。

第三階段,2023年至今,隨著國(guó)貨崛起和國(guó)貨品牌在研發(fā)、技術(shù)、供應(yīng)鏈上的快速成長(zhǎng)和進(jìn)一步成熟,國(guó)貨品牌開始占據(jù)中國(guó)化妝品市場(chǎng)主導(dǎo)位置,進(jìn)口化妝品開始“降溫”。

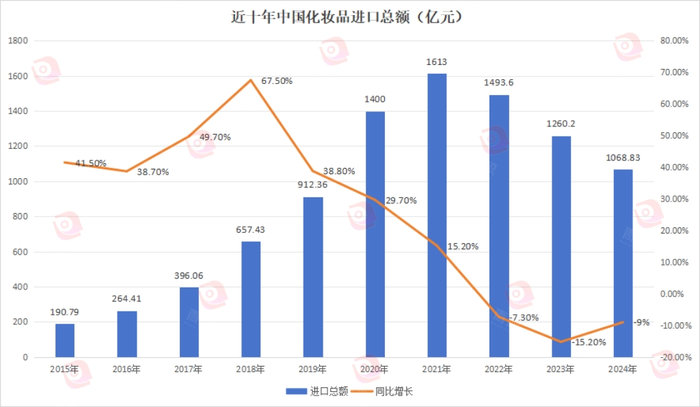

從數(shù)據(jù)上來(lái)看,更能夠直觀感受到上述趨勢(shì)變化。青眼通過(guò)梳理近10年中國(guó)化妝品進(jìn)口總額數(shù)據(jù)發(fā)現(xiàn),2015年至2018年,進(jìn)口化妝品總額整體呈現(xiàn)出高速增長(zhǎng)階段,每年的同比增長(zhǎng)率均在38%以上,且在2018年達(dá)到了峰值,同比增幅高達(dá)67.5%。從2019年開始,進(jìn)口化妝品總額增速就開始逐步放緩,不過(guò)進(jìn)口總額仍保持增長(zhǎng)勢(shì)態(tài)。從2022年起,我國(guó)開始進(jìn)入到進(jìn)口化妝品的“負(fù)增長(zhǎng)時(shí)代”,進(jìn)口化妝品總額呈現(xiàn)同比下滑。2023年化妝品進(jìn)口總額更是同比下滑15.2%,創(chuàng)下十年新低。

可以看到的是,如今這場(chǎng)外資美妝“大撤退”的背后,實(shí)則反映出的是中國(guó)美妝消費(fèi)市場(chǎng)的變遷。

首先,隨著文化自信的增強(qiáng)和國(guó)潮興起,當(dāng)下正成為美妝消費(fèi)主力的Z時(shí)代人群不再“迷信”國(guó)際品牌。曾經(jīng),“國(guó)際品牌”四個(gè)字對(duì)于消費(fèi)者而言,代表著身份認(rèn)同,也代表著消費(fèi)者對(duì)“洋品牌”在功效、品質(zhì)上的無(wú)條件信任,是品牌銷量的金字招牌。但如今的消費(fèi)者則更看重品牌的功效和調(diào)性,至于品牌姓“洋”還是姓“中”,并不是關(guān)鍵。

此外,消費(fèi)者對(duì)于高端美妝產(chǎn)品需求下降也是眾多外資美妝品牌在中國(guó)開始式微的重要原因之一。從上文圖表統(tǒng)計(jì)中即可以看到,定位高端/中高端的品牌就多達(dá)8個(gè),占比近7成,且大多是出自于國(guó)際美妝巨頭旗下。

典型如,今年3月,即有不少國(guó)內(nèi)黛珂專柜工作人員在社交平臺(tái)發(fā)文表示,其所任職的黛珂專柜將撤柜。彼時(shí),“全國(guó)撤柜一半”“只留下一線城市的品牌專柜”等傳聞接連出現(xiàn)。有媒體報(bào)道稱,黛珂確有在進(jìn)行線下專柜調(diào)整,重慶、長(zhǎng)春、武漢、西安、廈門、寧波等地部分商場(chǎng)的黛珂專柜將關(guān)閉。另外,歐萊雅旗下的高端護(hù)膚品牌Shihyo詩(shī)耀則在進(jìn)入中國(guó)市場(chǎng)兩年之后,于今年1月宣布閉店停運(yùn)。

一位不愿具名的業(yè)內(nèi)人士稱,外資高端美妝品牌在中國(guó)市場(chǎng)急轉(zhuǎn)直下,消費(fèi)低迷僅是原因之一,國(guó)貨美妝品牌崛起,才更讓國(guó)際大牌“賣不動(dòng)”了。“從總體情況來(lái)看,無(wú)論是歐萊雅等代表的歐美系,還是愛茉莉太平洋等代表的日韓系,在中國(guó)市場(chǎng)下降的關(guān)鍵還是來(lái)源于中低端市場(chǎng),逐漸被國(guó)貨美妝取代。同時(shí),國(guó)貨頭部品牌的中高端發(fā)展趨勢(shì)明顯,也開始逐漸搶占國(guó)際品牌的部分用戶和市場(chǎng)。”

對(duì)于小眾外資品牌而言,有行業(yè)人士則分析稱,一般小眾美妝品牌進(jìn)入中國(guó),第一年是重投入、打基礎(chǔ),樹立品牌形象的關(guān)鍵階段,但如果在這樣持續(xù)性的投入下,成效還不夠顯著,兩三年后品牌自然就會(huì)重新評(píng)估在該市場(chǎng)的生意可行性,這時(shí)候要么調(diào)整市場(chǎng)策略再試一次,又或者就是干脆“走人”。譬如,德國(guó)恩滋寶即在華僅運(yùn)營(yíng)了3年,就選擇離場(chǎng)。

上述行業(yè)人士還表示,“一些小眾進(jìn)口品缺乏對(duì)市場(chǎng)的判斷、缺乏沉淀,所以很多都做不了幾年。再加之近兩年國(guó)貨品牌借助抖音、快手、小紅書等平臺(tái)崛起,消費(fèi)者使用國(guó)貨美妝的越來(lái)越多,因此進(jìn)口小眾品牌在華的境遇就更難了。”

從“洋品牌統(tǒng)治”到“國(guó)貨當(dāng)家”

事實(shí)上,外資美妝品牌在華“連連撤退”的核心原因,即在于國(guó)貨美妝品牌的“進(jìn)攻”。

據(jù)國(guó)家統(tǒng)計(jì)局公布的最新數(shù)據(jù)顯示,2025年1-2月化妝品品類零售額為720億元,同比增長(zhǎng)4.4%。從數(shù)據(jù)上看,中國(guó)化妝品市場(chǎng)增速放緩早已是不爭(zhēng)的事實(shí)。因此,在存量競(jìng)爭(zhēng)市場(chǎng)中,外資品牌與國(guó)貨美妝則是“此消彼長(zhǎng)”的關(guān)系,前者的發(fā)展“不濟(jì)”,也側(cè)面印證了后者的崛起。

眾所周知,在過(guò)去的30多年里,中國(guó)美妝市場(chǎng)曾一度由國(guó)際品牌主導(dǎo),而這一格局在2023年被打破。根據(jù)青眼情報(bào)數(shù)據(jù)顯示,2023年國(guó)貨美妝的市場(chǎng)占比,首次超過(guò)外資品牌。同時(shí),該年中國(guó)美妝線上市場(chǎng)規(guī)模達(dá)4045.9億元,首次超越線下,其中國(guó)貨美妝品牌貢獻(xiàn)了超60%的增量。

另可以看到的是,近年來(lái),國(guó)貨美妝品牌憑借對(duì)本地市場(chǎng)的深刻理解和靈活的運(yùn)營(yíng)策略,令其逐漸開始在中國(guó)美妝市場(chǎng)中成為“主力軍”。以抖音平臺(tái)為例,據(jù)青眼情報(bào)數(shù)據(jù)顯示,2024年抖音美妝類目品牌榜TOP20中,排名第一、第二的分別是韓束和珀萊雅,它們均為國(guó)貨品牌。且上榜的國(guó)貨品牌數(shù)量也超過(guò)了外資品牌,前者為11個(gè),后者是9個(gè)。

與此同時(shí),國(guó)貨美妝品牌在抖音平臺(tái)的各細(xì)分品類的排名中也占據(jù)了更多的“前排”位置。如在2024年抖音平臺(tái)的21個(gè)美妝細(xì)分類目中,GMV排名前5的品牌中有76%的類別TOP1為國(guó)貨美妝品牌。在唇部護(hù)理、潔面、眉筆、卸妝等細(xì)分類目中,排名前5的均為國(guó)貨美妝品牌。

另從今年一季度來(lái)看,進(jìn)入抖音美妝TOP20榜的國(guó)貨美妝品牌則更是多達(dá)13個(gè),并且在TOP4中,國(guó)貨美妝就占據(jù)了3個(gè)席位,可見國(guó)貨美妝在抖音進(jìn)一步搶占份額。

眾所周知,抖音是線上增量市場(chǎng),可以說(shuō),能在抖音平臺(tái)取得較好成績(jī)的品牌實(shí)則也就搶占了在中國(guó)線上渠道取得增長(zhǎng)的重要“砝碼”。

雖然,現(xiàn)階段從淘天平臺(tái)上來(lái)看,目前國(guó)貨美妝品牌整體的上榜數(shù)量不敵外資品牌,然而,也有多個(gè)國(guó)貨美妝品牌表現(xiàn)出色。譬如,據(jù)魔鏡洞察數(shù)據(jù),今年1月,上榜淘天護(hù)膚(美容護(hù)膚/美體/精油類目)總銷售前20名的品牌中,國(guó)際品牌占14席,本土品牌占6席。但珀萊雅憑借3.08+億元的GMV登頂,不止于此,韓束也在淘天平臺(tái)GMV同比+112.5%,為TOP20中增速最高的品牌,增長(zhǎng)潛力不可小覷。

總體而言,不論是在抖音還是淘天,國(guó)貨美妝品牌均體現(xiàn)出越來(lái)越強(qiáng)的競(jìng)爭(zhēng)力。

因此,從本質(zhì)上來(lái)看,外資品牌的“撤退”潮,本質(zhì)是中國(guó)市場(chǎng)從“增量擴(kuò)張” 向“存量博弈”轉(zhuǎn)型的必然結(jié)果,也是中國(guó)消費(fèi)主權(quán)崛起的標(biāo)志。從“洋品牌統(tǒng)治”到“國(guó)貨當(dāng)家”,中國(guó)美妝市場(chǎng)的三十年變遷,也見證了消費(fèi)理性的覺醒與產(chǎn)業(yè)升級(jí)的力量。

當(dāng)消費(fèi)者不再單純“迷信”外資品牌,而是真正回歸到產(chǎn)品力與用戶價(jià)值考量時(shí),國(guó)貨美妝已開始在成分、營(yíng)銷、文化的多維戰(zhàn)場(chǎng)上,以領(lǐng)導(dǎo)者姿態(tài)重構(gòu)市場(chǎng)規(guī)則。而未來(lái),中國(guó)美妝品牌主導(dǎo)中國(guó)美妝市場(chǎng)也將是必然趨勢(shì)。