文|雷報 周六

編輯|努爾哈哈赤

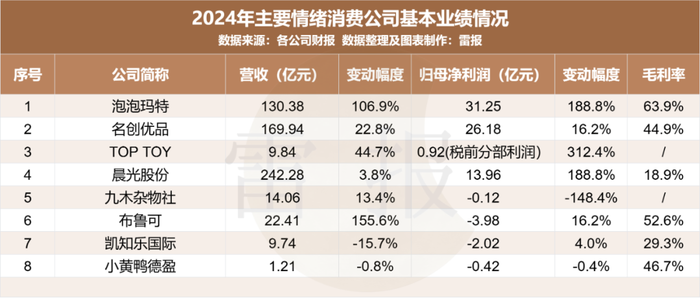

“情緒消費”是近年消費市場上的熱詞。近期,泡泡瑪特、名創優品、布魯可、晨光股份、凱知樂、小黃鴨德盈等業務涉及情緒消費的上市公司相繼發布2024年業績報告。在這場熱情高漲的情緒消費狂潮中,同樣都緊跟所謂的風口,但相關公司的業績表現卻呈現顯著差異,有的營收凈利雙雙翻番,有的增收卻不增利,還有的甚至陷入停滯和衰退,具體情況如下表:

為何不同公司的業績表現如此天差地別?下文,雷報將從各家公司的具體業務數據、業務模式差異及未來戰略規劃等內容出發,并圍繞IP策略和線下門店布局兩方面,對情緒消費過去一年的發展態勢及未來一段時間內的整體趨勢進行分析和預判。

IP收入榜TOP31,All in授權IP的TOP TOY算對賬了嗎?

首先,談及情緒消費,IP的重要性毋庸置疑。

通過塑造一個源于現實又異于現實的想象空間,IP為消費者與自我、他人及世界的交流互動提供了一種額外的可能,這使其在實現消費者的心理補償方面有著顯著優勢。可以說,情緒價值驅動消費的時代,最能驅動消費者情緒的便是IP。

在泡泡瑪特及其他國內外玩具巨頭的財報里,部分IP的銷售數據得以公布,從而直觀地體現出IP所能釋放的強大商業能量,雷報統計如下:

僅從公布收入數據的IP來看,單年度收入破百億IP的僅有一個,即美泰旗下的車模IP——“風火輪”。2024年,該IP的總銷售額為15.75億美元(約合人民幣114.5億元),成功超過芭比娃娃,成為美泰目前銷售額最多的IP,并連續七年刷新收入紀錄。芭比過去一年的銷售額也達到了13.50億美元(折合人民幣98.9億元),盡管較上年減少了12%,但在上表中仍以較大優勢排名第二。

美泰公司更多的業績細節,雷報在《美泰凈利暴增153%,孩之寶剝離eOne收入銳減42億,玩具巨頭都怎么了?》一文進行了詳細論述。

萬代南夢宮的龍珠、機動戰士高達和航海王分列第三至第五,三麗鷗和圓谷憑借旗下超人氣多角色矩陣IP三麗鷗家族和奧特曼分列第六和第七位。2024年,萬代和三麗鷗的全年凈利都創造了歷史新高,圓谷雖然整體業績出現下滑,但以中國市場為重點的海外授權業務同樣實現了超40%的增長。更多業績細節,雷報分別在《萬代24年凈利大增156%至83億,龍珠+高達+航海王三大IP營收230億》《三麗鷗中國年入7.6億,計劃布局中國國產IP?》及《奧特曼母公司一年收入56億,新卡牌在中國3個月賣了2900萬》三篇文章中進行了論述。

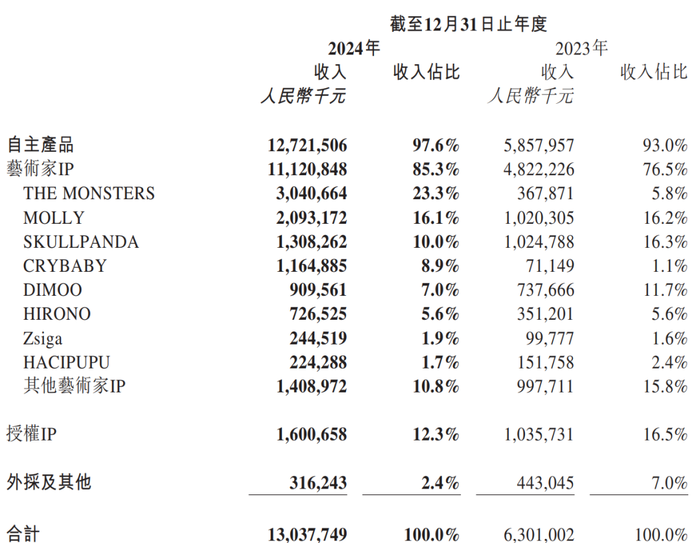

前十中,僅有泡泡瑪特的THE MONSTERS和Molly這兩個國產IP。其中,LABUBU所屬的THE MONSTERS較上年收入大增726.6%至30.41億元,成為國產IP中的“頂流”。不過,與芭比、龍珠、奧特曼這樣的全球頂級IP相比,IP收入仍有較大的差距。當然,這同時也意味著,隨著泡泡瑪特出海業務的發展,旗下IP收入的增長空間將是巨大的。不過,考慮到近期美國關稅戰的影響,泡泡瑪特在業績會上寄予厚望的北美業務(預期全年實現25億營收,增幅達250%)或許會遭受重創。

值得一提的是,奧特曼IP除了為母公司圓谷創造了1164.8億日元(折合人民幣56.8億元)的收入外,拿下該IP授權的布魯可和萬代南夢宮也分別從IP上收入10.96億元和7.70億元。其中,布魯可的奧特曼產品是上表中除泡泡瑪特外,唯一一個把單個IP賣出10億+的國內公司。

此外,兩家公司還都拿下了假面騎士這一IP,并分別實現1.70億元和15.50億元的銷售收入。可見頂級IP的強大勢能,只要產品的品質夠硬,同時在創新性和差異化方面足夠突出能夠滿足消費者個性化的需求,不同公司都可借此分一杯羹。

實際上,這也是名創優品旗下潮玩品牌TOP TOY的發展邏輯。在相關采訪中,TOP TOY創始人兼CEO孫元文表示,未來并不會大投入做自有IP,而是計劃all in大IP,并提高自研產品設計的占比。此外,關于外界對名創優品高額版權費的質疑,孫元文還算了一筆賬。他表示,版權費由保底和分成構成,版權費越高也意味著產品賣得越好。目前,TOP TOY自營產品的毛利率達到70%,即便扣除與頭部版權方5%-7%的銷售分成,依然遠高于外采產品不到50%的毛利。

這筆賬算得沒錯,做大IP的自研產品確實也是TOP TOY當下的最優解。實際上,與名創優品2024全年4.21億的授權費相比,泡泡瑪特同期由于自主產品占比增多及聯名產品增加,設計與授權費用也高達3.93億元,漲幅更是遠超名創的29.5%,達到了150.8%。

不過,TOP TOY或許少算了一筆賬,即自有IP在拓展商業收益版圖以及長遠塑造品牌形象方面所能釋放的巨大潛能。

2024年,泡泡瑪特一共落地了至少34起聯名事件,旗下IP與瑞幸咖啡、可口可樂、華為曼秀雷敦、湯臣倍健等眾多品牌達成合作,這些合作不僅為泡泡瑪特帶來了超5.67億元的授權收入,更進一步強化了泡泡瑪特在消費者中的品牌心智以及旗下IP的國民影響力。而這種潛移默化的影響,將在未來數十年持續帶給泡泡瑪特不可估量的收益。

與之相比,TOP TOY當前所面臨的,或許首先是擺脫名創優品的影響,先在集團內部形成自己的差異化優勢。就像TOP TOY創始人兼CEO孫元文自己說的那樣,“名創優品的渠道再強,泡泡瑪特也不會進。今天TOP TOY要做的是一樣的事。我們不是名創的某個商品研發部門,而是要做有自己產品的渠道。”

自主IP還是授權IP?不同上市公司都是如何選擇的?

除了上述兩家公司外,其余上市公司的IP策略雖不盡相同,但都沒有放棄自己做IP這個選項。不過,考慮到自己做IP的難度,“做了”、“做了且成功了”和“做成功且能夠復制了”之間存在巨大的差距。

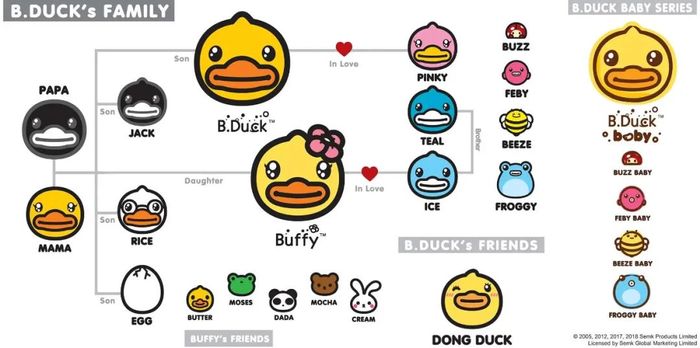

小黃鴨德盈自不必說,其與三麗鷗相似,都是以IP形象起家,因而IP可謂公司發展的立身之本。目前,小黃鴨德盈除了最經典的B.DUCK外,還推出了B.DUCK.baby、Buffy等近30個不同的鴨子形象,以IP家族的形式實現體系化的形象輸出。在財報中,其還表示將成立專門的【新IP運營創新事業部】推進新IP孵化,爭取在過往經驗基礎上縮短IP從孵化到商業變現的時間周期,從而擴充集團的IP矩陣,形成IP平臺效應。

晨光、布魯可、凱知樂也都有自己做IP的動作。其中,晨光股份旗下獨立潮玩品牌奇只好玩積極布局二次元IP領域,通過自主IP孵化和與國內外熱門IP合作相結合的方式進行IP產品矩陣的深度運營,開發“谷子加文具”一盤貨。2024年,奇只好玩與大熱日漫IP“咒術回戰”“藍色禁區”“葬送的芙莉蓮”以及熱門國漫IP“斬神之凡塵神域”“劍來”等都達成合作,推出聯名周邊,并獲得十分不錯的市場反饋。財報顯示,奇只好玩實現凈利潤941.89萬元,而上年的則有316.46萬元的凈虧損。今年1月,奇只好玩還與騰訊視頻一起圍繞“斬神”IP推出主題快閃活動。

布魯可在一邊擴大授權IP陣容的同時,也不忘培育自有IP。在前段時間舉辦的布魯可2025全球合作伙伴大會上,其官宣了包括“三麗鷗家族”“名偵探柯南”“初音未來”“哈利波特”“小黃人”等在內的20多個全新頂級IP陣容。財報也顯示,截至2024年末,其獲得的授權IP數量已從23年末的27個增加到約50個。

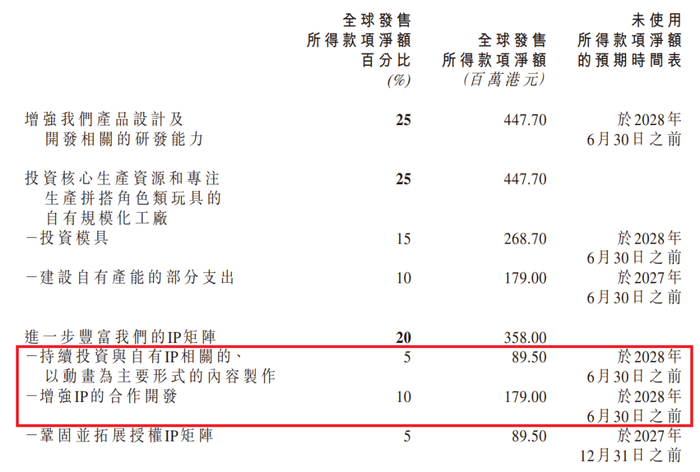

而在自有IP上,布魯可在財報中也透露將在后續投入上市募資中的5%,約8950萬港元用于“與自有IP相關的以動畫為主要形式的內容制作”,此外還將投入1.79億港元用于“增強IP的合作開發”。目前,布魯可擁有兩大自有IP“百變布魯可”及“英雄無限”,其中后者在2024年創造了約3.10億人民幣的收入,同比暴增382.7%,位列本文統計的IP收入排行榜中第22位,也是布魯可24年四大創收IP之一。

即便是像凱知樂這樣主要進行分銷、零售的玩具企業,也將目標聚焦到“IP”上。

在財報中,凱知樂透露,過去一年,其除了加強了與頭部品牌的合作,如成為加拿大玩具巨頭Spin Master旗下“汪汪隊”“Bitzee”等IP和品牌的獨家線下分銷商,擴大與卡游、布魯可、若來、52TOYS等公司的合作外,還加大與人氣IP方/代理方的合作,測試快閃店等新模式,不過尚未對集團整體業務產生顯著影響。根據財報顯示,過去一年凱知樂深受市場消費情緒疲軟的負面影響,全年凈虧高達2.02億元,毛利率也從23年的29.8%進一步降至29.3%。

國內升級+海外拓展,存量優化和增量拓展一個都不能少

除了IP策略上的不同外,主要情緒消費上市公司在銷售渠道上戰略還有一些新的變化。

僅從數量上來看,2024年幾家公司中除了凱知樂的門店較上年減少了15家外,泡泡瑪特、名創優品、TOP TOY、晨光生活館及九木雜物社的門店均所有增加,其中名創優品單年度在全球范圍的新增門店總數更是超過1000家。

可以說,過去的2024年,“擴張”是情緒消費在線下渠道的年度關鍵詞。這種擴張除了在上表的上市公司中有所體現外,在二次元零售品牌中更為明顯。雷報曾在《二次元零售品牌誰將笑到最后?》《數讀2024:從爆發到熄火?谷子經濟的未來將走向何方?》等文章中對此有詳細論述。

幾家上市公司的擴張,實際上也一定程度上受益于“谷子經濟”。例如,泡泡瑪特除了原有的盲盒手辦產品外,旗下聚焦ACG領域的衍生品品牌共鳴GONG還與“躍動青春”“時光代理人”“排球少年”等合作推出徽章、立牌、掛件等熱門谷類產品,提升了自身IP和產品矩陣的豐富度。

名創優品也在過去一年相繼與“Chiikawa”“戀與深空”“時空中的繪旅人”等代表性二次元IP合作,不僅推出聯名谷子類周邊,還在全國各地舉辦了多場快閃活動。晨光股份還在財報中表示,公司正“積極布局年輕人喜愛的IP與二次元產品,加速文具產品的文創化”,在產品拓展方面, 2024年晨光在二次元、谷子及周邊衍生品上的“資源投入和銷售占比均有提升”。

不過,時間來到2025年,對于后續是否將推進線下門店的進一步擴張這件事,各家公司的態度都更為謹慎。可以看出,國內情緒消費市場的線下渠道正趨于飽和。這與雷報在《3個月78家谷子店閉店,倒閉潮真的要來了嗎?》一文中對谷子經濟的判斷也基本一致。

面向未來,各家采取的策略基本上涵蓋兩個方向,即國內主打精細化運營,在存量上做優化;國外則成為新一輪擴張的重點,且在新的市場上,用新方法做新增量。

泡泡瑪特在年度業績發布會上明確表示,2025年集團重點關注的是全球門店質量上的提升而非數量上的擴張。

其中,國內方面,泡泡瑪特明確表示“希望品牌給大家的感受不是通過大量的門店數量來增加影響力,而是讓更多的消費者在門店能擁有更具文化包裹感的IP消費體驗。”同時,其后續會對“很多門店進行升級改造,現有的門店也希望能夠有更好的位置”。此外,泡泡瑪特還將引入商品結構的差異化,陸續上線一些有特色的快閃店。

海外方面,泡泡瑪特的擴張則將會繼續,預計在24年新增50家門店的基礎上,在海外再增加約100家門店,且計劃開設一些面積更大、位置更好的門店。目前,泡泡瑪特在美國、泰國、法國、澳大利亞都有超級地標門店的規劃。在財報會中,泡泡瑪特還預計2025年海外市場將實現100%的增長,實現100億營收的目標。在諸多海外市場中,泡泡還特別提及要在北美市場實現全年25億的營收,即約250%的增幅。今年1季度,泡泡瑪特在美國市場的收入已經達到該市場2024全年的收入,實現了100%的增長。但考慮到近期的關稅戰,泡泡瑪特的目標或許要落空了。

名創優品也同樣將放緩開店的節奏,并著力實現門店升級。名創優品CFO張靖京此前在業績電話會上表示:“2025年門店增加的數量預計會略少于2024年,主要是因為我們自己的經營節奏。門店不能只看數量,更要看質量和結構,希望更多增長來自于同店銷售。”

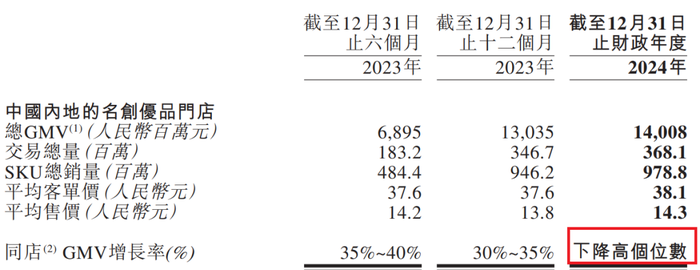

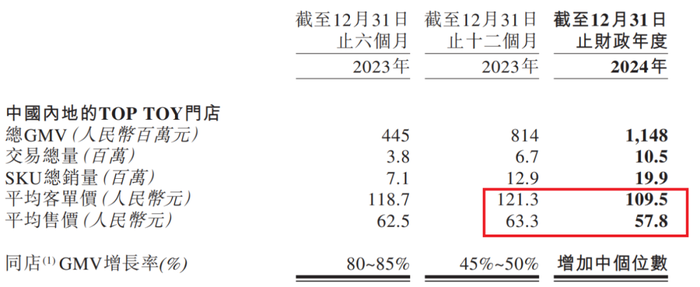

粗略計算,在中國內地市場,名創優品2024年的單店月均GMV為26.6萬元,同店GMV下滑了高個位數。旗下的TOPTOY單店月均GMV雖然更高,為35.2萬元,但較上年減少了25%,同店GMV增長率也由上年度的45%-50%下滑至“中個位數”。此外,TOP TOY的平均客單價、平均售價均同比有所減少。而同期,泡泡瑪特國內線下零售店的單店月均收入約為79.5萬元,較上年同比增長了30%。

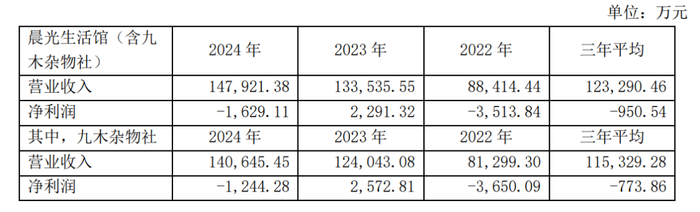

除了名創優品和TOP TOY外,只開店而不增利的還有還有晨光股份旗下的九木雜物社。根據財報粗略計算,2024年九木雜物社的單店月均營業收入僅為15.8萬元,同比減少6%。而且,該年度九木雜物社的凈虧損還高達1244.28萬元,而2023年同期則有2572.81萬元的凈利潤。可見,當前階段,提升同店收益要比單純的門店擴張來得更為迫切。

在這方面,TOP TOY的策略是開設旗艦大店,并計劃將這一模式推廣至全球市場,以大店帶小店的模式推動出海業務的發展。

在上個月舉辦的TOP TOY品牌戰略升級發布會上,TOP TOY創始人兼CEO孫元文表示“未來五年在海外超40個國家布局1000家門店,在全球范圍內找到100個類似上海南京東路這樣的核心商圈,開設100家旗艦大店。”

根據相關媒體的采訪內容,TOP TOY的底氣一方面來自于名創優品全球擴張的運營經驗,另一方面還直接來自今年年初在上海南京東路開設的TOP TOY首家全球旗艦店。據了解,這家門店的年租金為1300萬元,裝修成本更高達1500萬元,是目前TOP TOY投入最貴的單店,也遠高于同地段的MINISO LAND全球壹號店。目前,該店的月流水超過500萬元,遠超此前TOP TOY單店最高300萬元的紀錄。

TOP TOY創始人兼CEO孫元文表示,今年有信心月均流水能做到600萬元,同時也從這家店獲得啟發,認為“強者恒強,越頭部的門店,越賺錢。”可以看出,TOP TOY的計劃是通過旗艦大店來提升自身在消費者心目中的品牌心智,改變當前品牌形象不夠突出的尷尬境地。

但總的來說,無論是優質商圈、還是旗艦大店和頂級IP,其策略出發點仍在于資源的重度投入,這種高舉高打的模式一方面無疑會面臨嚴重的成本回收壓力,另一方面仍回避了打造品牌核心競爭力這一關鍵問題。若后續無法通過產品長期留住消費者,無法實現規模化與效益化的平衡,TOP TOY面臨的風險也無疑將是巨大的。

其余幾家公司也都看好海外市場潛力,加大了布局力度,但整體尚處于發展初期。其中,布魯可于24年在英國、印度尼西亞、馬來西亞及新加坡成立了附屬公司,以拓展海外市場。其中,印尼和美國是其海外市場中收入最高的兩個國家。財報顯示,2024年,布魯可的海外銷售收入由上年度的1040萬元增長了518.2%至6420萬元。

小黃鴨德盈則從線上線下兩方面布局海外市場。在線下,小黃鴨B.DUCK于泰國進駐了Betrend、Seek’N Keep等6個渠道,共計有12家分店,并通過參與泰國潑水節、舉辦IP快閃活動、推出聯名交通卡Rabbit Card等方式提升品牌曝光。在線上,2024年12月,小黃鴨德盈的跨境電商團隊正式開啟KOL帶貨直播間的探索。截至2025年1月,短短兩個月的時間里便成功舉辦了50多場直播活動,吸引了眾多海外消費者的關注與購買。