界面新聞記者 | 袁穎琪

界面新聞編輯 | 陳菲遐

中國醬油行業已經“卷”出了新階段。2024年年報數據顯示,海天味業(603288.SH)以9.5%的營收增速領跑;中炬高新(600872.SH)凈利潤雖通過非經常性損益扭虧,但調味品主業增速不足3%,醬油收入更是三連降;千禾味業(603027.SH)則遭遇上市以來首次營收、凈利潤雙降(-4.16%、-3.07%)。

分化背后,折射出醬油業正從高速擴張的“黃金時代”邁入存量博弈的“精耕時代”。企業不僅要“卷”價格,還“卷”渠道和賽道,此外還要面臨“零添加”新規的沖擊。種種壓力下,有的企業靠自己“活過來”了,有的企業卻在下滑的路上越走越遠。在這場沒有硝煙的戰爭中,三巨頭的選擇或將重塑行業格局。

業績冰火兩重天

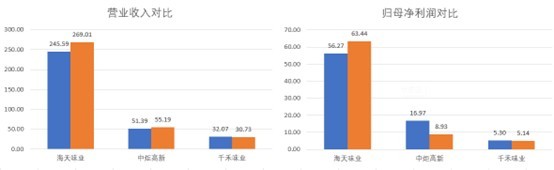

海天味業2024年營業收入269.01億元,同比增長9.53%;歸母凈利潤63.44億元,同比增長12.75%。公司毛利率提升至37.00%(同比增長2.26個百分點),凈利率為23.63%(同比增長0.66個百分點)。上述數據顯示,銷售費用率因促銷和廣告投入增加而上升,說明銷售效果顯著。此外,海天味業的毛利率在同行中不占優勢,但凈利率最高,可見費用管控效果顯著。

中炬高新2024年營業收入55.19億元,同比增長7.39%;歸母凈利潤8.93億元,同比下降47.37%。公司與中山火炬工業聯合公司的土地訴訟和解后,2023年轉回2022年計提的預計負債11.78億元,導致凈利潤呈現“過山車”式波動。剔除上述影響,中炬高新扣非凈利潤為6.71億元,同比增長27.97%,實際盈利能力仍低于2020年歷史峰值。公司毛利率提升至39.78%,同比增加7.07個百分點,主要受益于原材料成本下降及精細化管理優化;凈利率為17.38%,相比疫情前的水平有所提升;銷售費用率攀升至9.14%,主要因渠道改造、促銷費用增加。

千禾味業2024年營業收入30.73億元,同比下降4.16%,自2016年上市以來首次出現負增長;歸母凈利潤5.14億元,同比下降3.07%。公司毛利率微升0.04個百分點至37.19%,主要受益于原材料成本下降;凈利率為16.73%,是三巨頭中最低的,反映出費用端壓力;銷售費用同比增長7.94%,主要用于渠道下沉和促銷。

“卷”價格

“卷”價格

上述三家公司年報清晰勾勒出醬油行業“卷”價格下的圖景。根據年報數據計算,三大公司噸價全線下滑:海天味業噸價下降2.5%至5363.74元/噸,中炬高新噸價下降2.2%至5861.05元/噸,千禾味業噸價下降5.1%至4333.33元/噸。值得注意的是,以“零添加”標簽瞄準高端醬油市場的千禾味業,噸價卻是最低的,足見銷售壓力之大以及價格戰程度。

降價策略帶來銷量增長——海天味業銷量增11.6%至256.5萬噸,中炬高新增3.9%至53.2萬噸,千禾味業微增1.3%至45.3萬噸。不過,這樣的增長代價沉重:海天味業營收增速(9%)顯著低于銷量增速,中炬高新營收僅增1.6%,千禾味業更因噸價暴跌導致醬油收入下降3.8%,陷“增量不增收”困局。

價格戰本質是市場份額的零和博弈。海天味業憑借規模優勢以噸價微降換取銷量躍升。而中炬高新和千禾味業則沒那么幸運。中炬高新噸價仍居行業高位(5861元/噸),但銷量增速疲軟;千禾味業作為價格戰最激進者,噸價跌破4500元/噸,但銷量增長未能對沖收入下滑。兩家企業都是區域型龍頭,品牌溢價不足,對經銷商的掌控程度也不及海天味業,因此銷量提升不如海天味業顯著。醬油行業強者恒強的邏輯正在得到驗證。值得警惕的是,三家企業銷售費用率集體攀升,疊加噸價下行,恐進一步侵蝕利潤空間,行業或陷入“降價—費用激增—盈利惡化”的死亡螺旋。

“卷”渠道

2024年的另一大“卷”集中在經銷商和渠道擴展上,三家公司均做出調整,但表現不一。

海天味業2024年線上渠道收入同比增長39.78%,線下收入同比增長8.93%,線上增速遠超線下。線上渠道的推廣和流量成本較高,毛利率往往低于線下。線下渠道方面,Wind數據顯示2024年公司經銷商數量為6707家,凈增加116個。結束此前連續減少趨勢,意味著公司重新恢復到擴張狀態,并且將對線下渠道進行更加精細的管理和優化。換而言之,海天味業靠自己“活”過來了。

千禾味業則以激進擴張策略搶占市場,2023年末經銷商數量同比暴增1020家至3250家,2024年繼續增加到3316家。不過,經銷商數量的增長卻沒有帶來銷量增長。2024年,千禾味業線上渠道和線下渠道收入雙下滑。

中炬高新2024 年凈增經銷商 470 個,經銷商數量達到2554 個。

渠道擴張背后是銷售費用的激增與利潤空間的擠壓。海天味業2024年銷售費用同比增加24.7%。但費用投放的邊際效用在遞減;千禾味業銷售費用率攀升至16%,醬油銷量僅微增,費用效益比持續惡化;中炬高新雖通過成本管控實現扣非凈利潤增長27.97%,但銷售費用率仍達9.14%,渠道精細化運營的壓力未減。

“卷”賽道

在存量競爭壓力下,三巨頭都加速布局多元化賽道。海天味業推出火鍋底料、預制菜調料包;千禾味業跨界有機糧油,推出“醬油+糙米醋”禮盒,高端產品占比提升至29%;中炬高新則拓展食用油業務,并試水兒童醬油、減鹽蠔油。

海天味業蠔油實現營業收入46.15億元,同比增長17.16%;其他品類實現40.86億元,增速16.75%,是增速最高的品類,但占比僅15.19%,未能形成第二增長極。

中炬高新調味品板塊收入50.75億元,占總營收的92%,同比增長2.89%。其中醬油收入29.82億元,同比下降2%,連續三年增速下滑;雞精雞粉收入6.74億元,同比下降0.2%;食用油收入5.67億元,同比增長27%,成為少數亮點。總的看,公司仍依賴傳統醬油業務。其他品類收入6.31億元,同比下降12%,未能形成有效增長點。

千禾味業目前醬油業務收入占比仍高達82.75%;食醋業務收入3.7億元,同比下滑12.5%,收入占比15.57%;其他品類(包括料酒、蠔油等)收入占比1.68%,盡管推出了松茸生抽、擠擠瓶蠔油等新品,但未能形成有效支撐。

“零添加”紅利消退,新規沖擊未來增長

近年來,隨著人們對食品健康的重視,越來越多消費者選擇更加“天然”、不含有添加劑的調味品。醬油行業主流商家紛紛推出“零添加”概念的醬油產品。因此,行業整體形成高端化趨勢,產品價格帶上移也是近年醬油企業業績上行動力。

然而,“零添加”的宣傳方式在一定程度上誤導了消費者。2025年3月27日,國家衛生健康委明確規定預包裝食品不允許再使用“不添加”“零添加”等用語對食品配料進行強調。新規給予相關企業2年的過渡期,將于2027年3月16日正式實施。

此前,千禾味業剛卷入“零添加”風波,其核心品牌“千禾0”被質疑以品牌名稱誤導消費者,且產品被檢測出微量鎘。盡管千禾味業解釋稱產品符合國家標準,但新規的實施將對其品牌宣傳和產品包裝產生影響。海天味業此前在“零添加”產品線上也有重要布局,新規也帶來重大挑戰。

高端化不等于高價格,而應該以更優質的產品構造自己的護城河。目前我國醬油企業研發投入普遍不足。千禾味業2024年研發費用只有8300萬元,同比下降3.4%,占營收的比為2.72%;中炬高新2024年研發費用為1.81億元,同比微增1.1%,占營收的比為3.52%;海天味業2024年研發費用為8.4億元,占營收的比為3.12%。

目前國內醬油行業核心競爭力仍聚焦規模化帶來的成本優勢。對比看,全球醬油行業龍頭日本龜甲萬則注重研發投用,用技術構建核心競爭力。例如,龜甲萬通過微生物學、生物化學等多學科交叉研究,實現了醬油釀造技術的革新,通過優化發酵條件,提高氨基酸和香氣成分的生成效率,使醬油風味更加豐富。