文|C2CC新傳媒

“特殊美容項目搭檔、安護受損肌膚、舒緩灼熱感......”近日,C2CC傳媒X新妝注意到,年銷50億的谷雨也針對醫美術后修復市場,推出了光能復原修護組合,包含復原次拋和復原冷霜兩款單品。

然而谷雨并非個案。上美股份、丸美生物、貝泰妮、福瑞達、百雀羚、資生堂、歐萊雅等企業也在積極布局醫美術后領域,通過構建差異化產品矩陣加速搶占醫美或醫美術后修復這一藍海賽道的增長機遇。

醫美遵循“先破后立”邏輯,通過熱/光效應刺激皮膚,短暫破壞肌膚屏障,引發干燥、泛紅等問題。此時皮膚防御力下降,亟需術后修復來重塑屏障、緩解紅腫刺痛等并發癥,并強化醫美效果。

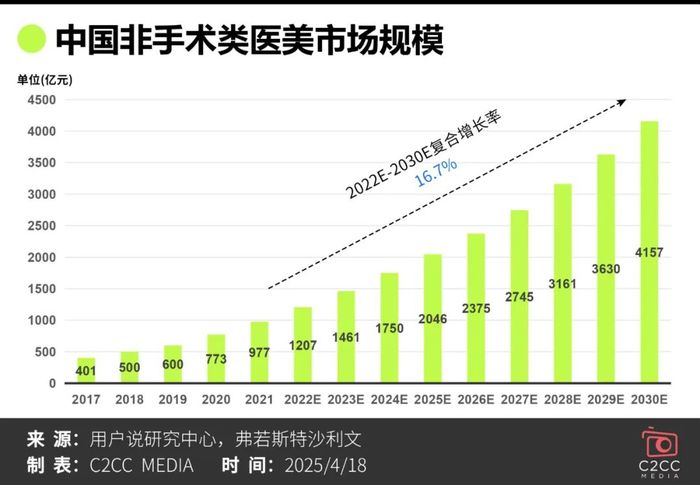

可以說,醫美術后護理是在醫美過程中“被創造出來”的,其發展勢必與醫美市場相輔相成。根據弗若斯特沙利文數據調研,2022年至2027年間中國醫療美容市場規模復合增長率預計為15.2%,其中非手術類醫美市場規模有望在2025年突破2046億元,并在2030年達到4157億元。

醫美持續升溫下,醫美術后護理市場也將順應時代趨勢,跑出加速度。目前,包括術后修復在內的中國醫美市場呈現怎樣的競爭格局?要想搶占這場全新“競賽”中的先機,國貨美妝企業的機會與挑戰又在哪里?

敷爾佳、可復美領跑!抖音“醫用敷料”激增超1000%

醫美中的專業皮膚護理產品是指在醫療美容過程中使用的,用于改善、修復和維護皮膚健康的一系列產品。根據弗若斯特沙利文關于中國專業皮膚護理市場調研數據,中國專業皮膚護理產品市場規模由2017年200億增長至2021年566億,預計在2025年達到1757億。

目前涉足醫美術后的品牌大概可分為醫用敷料、功效型護膚、國外皮膚學背景等類型,而醫用敷料是醫美術后修復的核心產品。

據用戶說數據,2024年醫用敷料在淘系+抖音平臺銷售額達到24.52億元。其中,淘系平臺貢獻出22.02億元,以絕對份額占據醫用敷料第一銷售平臺。抖音平臺醫用敷料的體量則遠低于淘系,2024年超2.5億,但相比去年同期的2000萬,增長了1162.3%。

分析上述數據可以看出,淘系醫用敷料市場雖占據近9成份額但增速持續放緩。反觀抖音依托“流量協同效應”(貨架電商+內容種草),醫用敷料市場狂飆。

不過,從品牌排名來看,兩個平臺近一年銷售額Top5品牌集中度很高。敷爾佳、可復美分別拿下雙平臺TOP1、TOP2;綻妍、芙清、創福康也都擠進了兩大平臺TOP5。在淘系平臺,敷爾佳醫用敷料品類GMV為4.91億,可復美3.2億、綻妍2.12億、芙清1.63億,創福康0.98億。

其中,敷爾佳稱得上是國內貼片類醫用敷料領域的佼佼者。據用戶說數據監測,2024年敷爾佳淘系+抖音醫用敷料類目GMV超5.64億元。醫用透明質酸鈉修復貼是其代表性產品。

據介紹,該產品是專為醫美術后修復設計的醫用敷料,分為白膜、黑膜、綠膜3種類型。白膜、黑膜是初代產品,核心成分為透明質酸鈉,前者針對痤瘡、過敏、激光術后,治療色沉瘢痕,后者針對術后紅腫,減輕瘢痕形成。白膜和黑膜早在2023年就成為銷售額過億的大單品。

目前隨著人們在顏值容貌方面的需求提升帶動醫美經濟發展,醫療型護膚品中,醫用敷料市場規模還將持續上漲。根據弗若斯特沙利文數據,預計2022至2027年間復合增長率達到23.1%,2025年預期市場規模將增長至703億。

值得一提的是,根據數說雷達對于醫美術后護理高關聯品牌聲量分析,其中2024年芙清全網聲量高達69.5萬,高位領先一眾醫美術后護理高關聯品牌;理膚泉用戶討論聲量占比達69%;谷雨在醫美項目后高關聯護理品牌全網聲量雖僅有0.75萬,但同比增長超800%。不久的將來,醫美術后修復賽道將跑出更多潛力品牌。

成分軍備賽升級,兩大“王牌”孕育千億市場

顏值經濟持續升溫推動醫美消費普及,術后修復作為“先破后立”環節的核心需求,不僅帶動了醫美美術后護膚市場規模的擴張,也上演了一場成分軍備賽。

根據弗若斯特沙利文數據,2022年至2027年間,功效性護膚市場中透明質酸鈉的體量從109億元或增至617億元;在醫用敷料市場或從153億元增至395億元。同期,重組膠原蛋白在功效性護膚市場中的復合增長率最高,達55%。從整個大盤來看,預計2027年中國重組膠原蛋白市場規模將達到1000億元。

無論是醫用敷料護膚還是功效性護膚,透明質酸鈉與重組膠原蛋白均成為了主流成分,前者占據更大的市場份額,后者展現出超高的景氣度。當然,成分的走勢有據可依。

華熙生物作為玻尿酸生產大廠,一直以此為核心成分推出諸多差異化產品,推動了醫美以及功效性護膚的發展。如潤百顏功能性護膚屏障修護系列、潤致·格格注射用透明質酸鈉復合溶液等等。

此外,敷爾佳也即將在4月底推出Ⅱ類醫療器械產品“醫用透明質酸鈉次拋修復液”。這只是冰山一角,更多的企業、品牌都在加速推動透明質酸鈉成分的技術升級與市場擴容。

重組膠原蛋白憑借高生物相容性、排異反應低等特性以及技術升級的助推,在近年來被廣泛應用于醫美、功效護膚等多個領域,成為大家爭相涉足與攻克的賽道。以巨子生物、錦波生物、聚源生物為首的龍頭企業不斷攻克關鍵技術難題,引領市場走向。

其中巨子生物于去年獲得Ⅳ型、XVII型等多型別膠原蛋白發明專利證書;錦波生物全球首款注射用重組Ⅲ型人源化膠原蛋白凝膠產品獲批;福瑞達也轉攻重組膠原蛋白賽道,著力研發透明質酸鈉水光針和重組膠原蛋白凍干纖維......都在以技術研發實力攻破重組膠原蛋白的天花板與真空地帶。

下游美妝企業丸美生物也已在2023年正式推出了兩款二類醫療器械新品,并計劃在2026年推出重組膠原蛋白水光針三類醫療器械產品;2028年推出重組膠原蛋白填充類三類醫療器械產品。

未來重組膠原蛋白將借助技術創新加速滲透醫美修復賽道,引領醫美術后護膚的大方向,催生更多新機遇,應用新場景。

醫美護理產業升維戰:技術賦能下的生態價值重構

醫美術后護理的本質在于構建“效果強化-風險管控”的雙重閉環。在行業轉向技術紅利驅動的新周期,企業需要以技術創新、場景嵌入、渠道滲透,合力破解同質化困局。

1、國貨具備產業鏈優勢,但陷入品牌認知與高端化困局

目前,相對而言,研發技術是國貨企業的一大優勢。前文提到,國貨企業以原料端技術突破構建競爭壁壘,巨子生物重組膠原蛋白專利、華熙生物智慧玻尿酸技術等實現全球領先,打破海外原料壟斷。

此外,國際美妝品牌推“械字號”產品,有一部分是依賴于國貨企業的原料與技術,或者是雙方共研、定制而來。典型如修麗可此前首次推出的三類醫療器械產品“膠原針”,就是攜手錦波生物共研的“注射用重組III型人源化膠原蛋白溶液”。

依托本土化生產體系,國貨原料成本大大降低,疊加敏捷供應鏈響應能力,形成“高技術含量+低成本+高穩定性”三維優勢,國貨美妝頭部企業在全球醫美供應鏈中占據較高話語權。

不過,在醫美競爭中,國貨美妝企業也面臨諸多發展限制。最明顯的面臨“認知斷層”與“高端化雙重困局”。大眾市場“質價比”標簽與醫美場景“專業信任”需求存在認知斷層,典型如百雀羚跨界醫美面臨國民品牌專業醫療場景信任度不足的轉型瓶頸;同時,高端院線渠道仍由外資主導,國貨很難短時間扭轉局勢。

2、卡位細分賽道,或開啟全周期護理革命

我們也發現,醫美修復市場正經歷同質化困局。當前超7成械字號產品仍聚焦透明質酸與膠原蛋白的“舒緩修護”功能,導致功效雷同與價格內卷加劇。而領先品牌正通過醫美場景細分與技術創新重構競爭邏輯。

修麗可最為典型,針對光電項目術后氧化損傷推出「CE抗氧瓶」、還有針對各類項目術后修復的「色修精華」......產品滲透至各個醫美項目。近期,可復美圍繞醫美聲光電等項目后皮膚受損人群,基于項目后對皮膚帶來的熱損傷這一根源痛點,開發了「幀域密修系列」。

當然,醫美術后護理還能有多細分拆解。從時間維度看,可以針對術前72小時的屏障儲備期、術中即刻的創面處理、術后24小時的急性反應期、術后3天修復黃金期、術后7天效果鞏固期以及術后28天效果維持期,甚至更長周期,打造全周期護理產品矩陣。在這方面,修麗可走在了前列。

3、醫美場景滲透,向線下專業渠道要增量

在體驗為王的時代,當線上流量見頂,線下渠道價值愈發凸顯。尤其是對于醫美術后護理品類來說,線下零售模式可以拉動整體業績,也可在一定程度上實現線下體驗反哺線上的變現路徑。

目前,大部分醫用敷料品牌已圍攻線下,激活下沉市場。就拿敷爾佳來說,2023年品牌醫用敷料線下銷額高達10億元,占比超5成,已成為品牌營收主戰場。巨子生物也很典型,2024年業績大漲也離不開線下專業渠道的貢獻。財報顯示,2024年巨子生物進入約1700家公立醫院,約3000家私立醫院和診所,約650個連鎖藥房品牌以及約6000家CS/KA門店。

國際美妝巨頭也在加速搶占線下專業渠道話語權。最近,歐萊雅中國對外表示,旗下修麗可將進一步解鎖線下專業服務場景。雅詩蘭黛集團此前也對外宣布與嘉會醫療達成戰略合作。這都表明,布局線下專業渠道越來越重要,也正成為行業共識。

總結:醫美術后護理市場的競爭已從產品創新轉向生態構建,頭部企業憑借生物材料工程與皮膚微生態研究的雙重突破,正以“技術創新+場景適配”的雙重路徑重構行業規則,在“療效承諾2.0”時代搶占戰略制高點。

隨著市場邁入全周期服務與全產業鏈協同的新階段,技術話語權與場景滲透能力成為核心壁壘:從術前屏障儲備到術后抗衰維持,領先品牌通過整合“高端技術應用”與“大眾消費需求”,打通“醫美級效果-消費級體驗”的全鏈路閉環,構建“技術研發-產品組合-渠道服務”的立體生態,最終以差異化解決方案占據萬億顏值經濟的價值鏈頂端。