文|動脈網

在沉睡的睡眠健康市場,一款家用醫療器械在電商平臺爆賣。

得益于最高30%的“國補”,家用無創呼吸機在電商平臺銷售量大增,怡和嘉業(呼吸機品牌為瑞邁特,目前已經啟動公司名和證券簡稱統一更名為瑞邁特的工作)董事長在采訪中表示國補政策對于呼吸機銷量提升明顯。

此前,家用呼吸機在國內滲透率不足1%,國補是家用無創呼吸機市場的助燃劑,隨著大眾對家用無創呼吸機認知加深,這一市場增長表現亮眼。魚躍醫療也在半年報中表示,家用呼吸機產品業務規模實現了較好增長。

家用呼吸機市場蛋糕在變大,國內企業分到的份額也在變大。根據沙利文數據,2019年,國產龍頭瑞邁特的國內市場份額還只有6.1%,2023年已經增加到30.6%。

過去,由于國內市場容量有限,國內頭部家用呼吸機企業海外市場收入反而比國內高。根據中國海關數據,2024年無創呼吸機出口金額高達27.17億元。但在關稅政策變化背景下,國內市場增長確定性更強。

“沉睡”的家用無創呼吸機市場,國內企業如何保持出海持續增長,挖掘國內市場這一價值洼地?

國內家用呼吸機滲透率不足1%

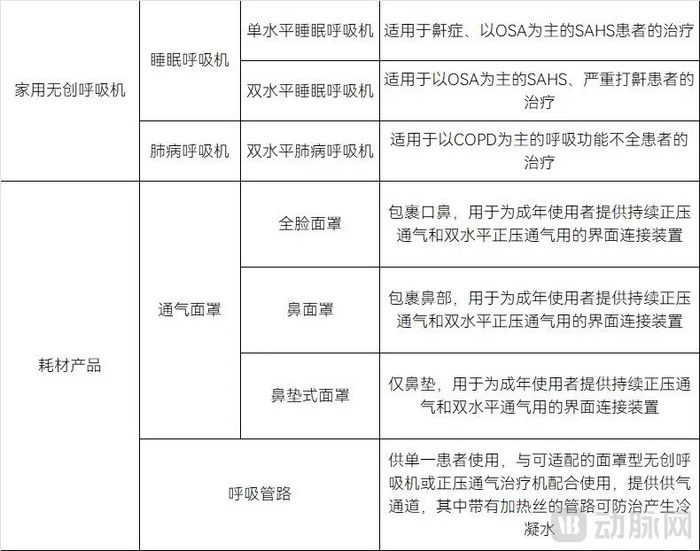

家用無創呼吸機主要應用于阻塞性睡眠呼吸暫停低通氣綜合征(OSA)和慢性阻塞性肺疾病(COPD)兩大適應癥。患有OSA的人群,其患各類慢性疾病的概率會顯著增加,例如高血壓。事實上,高血壓與OSA常同時出現,目前醫學界普遍認為OSA是高血壓的獨立危險因素之一。中重度OSA患者在佩戴無創呼吸機后,能夠有效提高睡眠質量,進而改善白天的精神狀態。

家用呼吸機市場主要產品及應用

自家用呼吸機問世以來,已累計改善了全球超過數億人的生活質量。然而,在國內,由于疾病認知程度不足以及未納入醫保等原因,家用呼吸機的滲透率一直較低。相比之下,美國睡眠呼吸暫停疾病人群中呼吸機的滲透率約為40%,而中國目前的滲透率僅為0.2%-0.3%左右。

那么,國內家用呼吸機市場的規模究竟如何呢?

業內人士表示:“全球家用呼吸機市場主要品牌包括瑞思邁、瑞邁特、飛利浦;國內家用呼吸機市場規模在13億元左右,增速也較高,市場格局較為集中,以中高端主流品牌為主。”

在市場格局上,據中國海關數據顯示,2024年家用無創呼吸機的進口金額為8.75億元,可以測算,家用呼吸機市場進口市場份額超過60%。國產陣營中,龍頭企業瑞邁特市場份額約30%。

國內市場不同呼吸機品牌形成了差異化競爭格局。國內的呼吸機產品按照價格可以分為高、中、低三大產品線。7000元/臺及以上產品,以瑞思邁、飛利浦偉康這類進口品牌為主。中端產品價格在4000元/臺至5000元/臺價格區間,以瑞邁特、魚躍這類國內頭部廠商為主;3000元/臺以下的價格區間競爭激烈,以中小規模廠商為主。

高端市場利潤高,但進入壁壘高,需要強大的品牌影響力和技術壁壘。

國產企業尚未完全打入高端市場,主要是因為產品和高端產品還存在差距,不過這種差距也不大。差距主要體現在算法控制上。呼吸機的核心技術分為硬件和算法軟件,在硬件上全球已經形成成熟供應鏈,但算法通常依靠自研。

無創呼吸機通過算法處理內置壓力、流量傳感器取得的數據,并結合其他相關參數控制專用渦輪風機的轉速,利用經進氣口過濾后的空氣,產生一個(CPAP無創呼吸機)或兩個(Bi Level無創呼吸機)持續的正壓力,通過與出氣口連接的管路和面罩送達到患者口鼻,直至肺部。

算法只有收集大量臨床采集數據,進行大樣本量處理,才能獲得精準的使用數據,做到更高的精準度。進口品牌在算法上的積累更深。隨著國內企業實力不斷增強,未來也將進軍高端市場。

電商拉動國內呼吸機市場增長

國內家用呼吸機市場規模雖然還不算大,但市場的潛力正在逐步釋放。疾病認知、價格門檻和銷售渠道都呈現向好趨勢。

在疾病認知上,智能手表檢測OSA的功能為家用呼吸機的推廣提供了有力幫助。

瑞思邁發布的2025全球睡眠報告顯示,中國有78%的受訪者會使用睡眠監測器、智能手表、手機應用或日記來記錄睡眠情況。目前,蘋果、華為、三星等品牌的智能手表都已推出睡眠呼吸暫停檢測功能。隨著智能穿戴設備在血氧監測及OSA監測方面功能的日益普及,顯著提升了用戶對睡眠質量的關注和該疾病的認知。有望加快提升國內乃至全球呼吸機市場的滲透率,從而進一步拓展國內及全球呼吸機市場的空間。

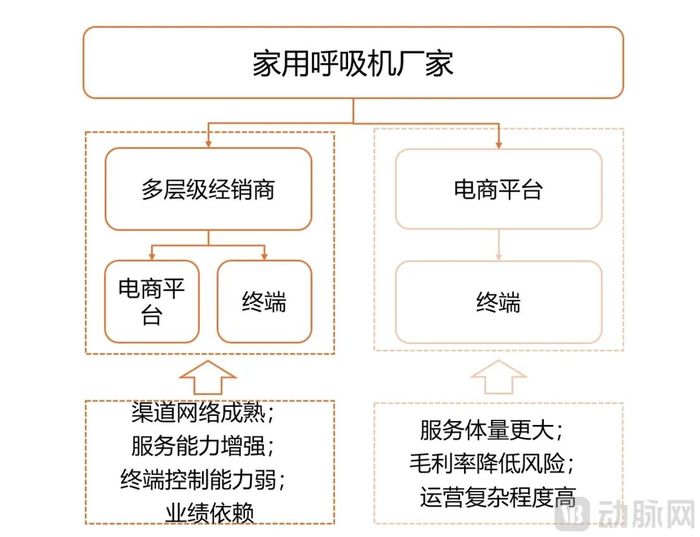

電商新渠道也帶來了業績增長。過去,國內家用無創呼吸機以經銷渠道為主,通過多層級的經銷商進入零售終端。而近年來,電商渠道不斷增長,業績增長迅速,經銷渠道增速有所放緩。但電商渠道同時也面臨著平臺合作分成、促銷活動壓低價格,導致企業毛利率降低等挑戰,對于品牌影響力和運營能力要求更高。

家用呼吸機不同銷售模式對比

“國補”政策降低了購買的價格門檻,為家用呼吸機市場增長提供助力。在“國補”政策中,家用呼吸機最高可享受30%的國家補貼。瑞邁特董事長曾提到,自去年下半年以來,頂層設計推出的“國補”“消費品以舊換新”等擴內需政策,極大地帶動了公司產品在國內市場的銷量。

以瑞邁特高端雙水平呼吸機G3B20A為例,電商平臺國補后該款產品售價已低至2000元出頭,另一款單水平呼吸機的售價不到2000元,用戶的購機門檻已顯著降低。

長期來看,家用呼吸機市場增長的底層支撐來自龐大的存量患者群體和老齡化趨勢。國內慢阻肺患者數量超過一億,實際死亡人數接近百萬,這一數字遠超肺癌。同時,中重度OSA患者數量也已超過7000萬。隨著人口老齡化趨勢的不斷加劇,對于呼吸機的需求將持續增長,市場容量也將隨之逐步擴大。

關稅影響三大路徑解壓

國內市場潛力逐漸釋放,海外市場則因為關稅政策承壓。

國內家用呼吸機出口市場規模不小。根據中國海關數據,2024年國內無創呼吸機出口金額為27.1億元。其中,出口龍頭企業瑞邁特在2024年境外業務收入達到5.42億元。

美國市場是國內家用呼吸機出口的主要市場。美國對中國的關稅比例提高至145%,無疑會增加中國制造在美國銷售成本。

國補30%拉動國內市場增長增強了國內企業抵御關稅沖擊的能力,能夠抵消關稅沖擊影響。同時,為了應對地緣政治風險,國內企業已提前做好準備,通過三大路徑應對沖擊。

首先是加大對其他市場的投入,例如歐洲、中東和加拿大市場。以瑞邁特為例,加拿大市場有望成為其新的增長點。React Health作為瑞邁特在北美市場的獨家代理商,與瑞邁特的合作已超過15年。在當前美國關稅政策變化的背景下,雙方決定攜手開拓加拿大市場。據估算,加拿大市場每年有望新增約15萬臺呼吸機的市場空間。

一位業內人士表示:“開拓其他市場,主要考驗渠道商資源積累以及對于市場需求的理解。在歐洲部分國家,甚至需要在當地建立海外子公司。”

第二是海外建廠降低地緣政治風險沖擊。例如,以美好醫療為例,作為瑞思邁呼吸機組件的重要供應商,為應對地緣政治風險,其在2023年已將部分產線轉移至馬來西亞。同樣,瑞邁特也正考慮在海外設廠,以更好地開拓美國市場,進一步提升市場競爭力。

第三是增強核心零部件主導權,用國產化帶動上游企業發展。隨著中美戰略競爭升級,供應鏈自主可控也是全球化企業核心競爭力,核心零部件國產也有助于成本控制。

家用無創呼吸機核心零部件包括微型渦輪風機、流量傳感器、壓力傳感器。在新冠疫情后,呼吸機核心零部件國產化程度大大提高。

家用呼吸機核心零部件 數據來源:怡和嘉業招股書、西南證券

國內企業瑞邁特表示,核心零部件已基本實現國產化替代,國內供應鏈安全可控,技術自主性和成本優勢顯著。

核心零部件國產化也帶動了一批國產零部件企業崛起,躋身全球家用呼吸機零部件核心供應商。

以呼吸機渦輪風機為例,呼吸機的升壓和降壓頻率,必須和人的呼吸保持一致,才能保證舒適感。因此對于呼吸機的動態響應要求很高。作為呼吸機核心零部件,風機也必須在吸氣時所需的高壓和呼氣時所需的低壓之間進行快速靈活穩定的切換。

睡眠場景使用還要求風機運行噪音小。風機對于運行壽命的要求也較高;隨著家用呼吸機越來越小,對于風機體積也提出更高要求。但由于加工精度高,工藝流程復雜,長期以來,這個市場一直由歐洲廠商所主導。

呼吸機風機全球供應商包括德國EBM-Papst風機、瑞士Micronel。瑞士企業Micronel曾長期壟斷全球呼吸機風機高端市場,Micronel之所以能長期壟斷高端市場,其中一個關鍵原因就是產品壽命長、性能穩定。

疫情期間由于需求爆發和海外供應不足,國產呼吸機風機供應商貝豐科技崛起,拿下邁瑞、誼安醫療多家企業訂單。目前,貝豐科技醫用呼吸機渦輪風機在國內市場占有率已達90%。2023年,貝豐科技銷售額達到1.3億元,同比增長了20%。

瑞邁特也投資了一家生產渦輪風機的企業德達興驅動,德達興驅動專注于特種直流無刷電機、精密空心杯有刷電機、微型電機和直流減速電機的生產及定制服務。在呼吸機渦輪風機領域,研發出高精密低噪音呼吸機渦輪風機。目前,德達興驅動在醫療領域的主要客戶有美敦力、BD、怡和嘉業等。

在傳感器領域,國產產品已經具備了實現替代的能力。MEMS傳感器在呼吸機整機中的成本占比并不高,通常只有幾十元。長期以來,家用呼吸機流量傳感器的全球供應龍頭一直是瑞士企業SENSIRION AG。然而,令人振奮的是,國內也有企業開始在這一核心零部件領域取得突破。例如,蘇州容啟傳感器公司研發的熱式流量計芯片,已經成功成為國內某知名呼吸機品牌的唯一國內供應商。

國內家用呼吸機企業在國內外市場,高端市場份額都較低。參考國內成功出海頭部企業邁瑞醫用呼吸機出海的路徑。下一步,打開市場天花板,國內企業需要在高端市場實現技術突圍。同時,在國內市場建立更好的品牌形象,深化用戶認知與市場滲透,以規模化支撐成本優勢;在國外市場構建數字化生態,本土深耕海外市場。雙輪驅動實現持續增長。