文 | 源Sight 周藝

曾經制霸商業街的奶茶店,如今要讓位量販零食店了。

2022年以來,以平價、散裝為特色的量販零食店不斷入侵三四線城市及縣城鄉村,成為時下最流行的業態之一。艾媒咨詢數據顯示,國內量販零食店行業的市場規模在2019年時為211億元,2022年已成長為462億元,但僅過一年,2023年的規模便陡然升至809億元。

行業的迅速擴張離不開龍頭之間的短兵相接,鳴鳴很忙和萬辰集團在并購整合了多個品牌后,市場占有量迅速提升。近期,兩家企業先后宣布旗下門店總數突破了15000家,成為目前量販零食行業中門店最多的兩個品牌。

近日,量販零食品牌“好想來”背后的上市公司萬辰集團公布2024年財報,量販零食業務實現營收317.9億元,同比增長262.94%,占總營業收入的98.33%;剔除計提的股份支付費用后實現凈利潤8.58億元,同比增長了2500%。

不過即便成為行業翹楚,好想來也仍有瓶頸需要跨域。

截圖來源于企業財報

以低價吸引消費者,以零加盟費吸引商家,萬店連鎖成就達成后,要突破規模、利潤、質量的“不可能三角”,好想來的下一步,仍需謹慎。

低價走量的時代過去了

在近兩年的狂飆突進之中,量販零食行業雖吸引了不少的關注度,但細看下來卻都是“表面風光”。

作為量販零食行業里唯一一家上市公司,萬辰集團的財務數據可以做一個參考。

從發展增速來看,2024年萬辰集團新增門店9776家,平均一天開26家店,拓店速度極快,浙商證券在研報中測算其單店收入為336萬元,同比小幅下滑。

高速擴張的同時,萬辰集團的門店也關了不少。財報顯示,2024年,萬辰集團門店經營原因致閉店242家,非門店經營原因致減少門店64家,期末門店數量為14196家。

但高效拓店背后,賺錢依然不易。以財報數據來計算,萬辰集團量販零食業務毛利率為10.86%,凈利率為2.7%。

與折扣超市的邏輯類似,長期以來,量販零食店奉行“薄利多銷”策略,較低的毛利需要大量的復購人群,而在1元錢的娃哈哈和1.8元的可口可樂難以維持較高利潤情況下,賺錢的重頭戲自然落到了一些“白牌”產品。

門店選址亦屬于“生死抉擇”,各大品牌都扎推到少數熱門地段與商圈,導致同業態之間的內卷競爭不可避免,各類成本支出被不斷拉高。

但據源Sight觀察,白牌產品作為利潤的核心支撐點正在發生變化,而同時期,各類內卷的手段并沒有放松。

源Sight近日走訪了廣州某家好想來門店,基本覆蓋了市面上大部分知名度較高的品牌,除了一線品牌,另外一半的產品屬于中腰部品牌。

相比兩年前作者進入相似量販零食店的經歷,所謂的“白牌”產品數量大幅減少,而根據當日消費者的選擇來看,也以品牌零食的散裝款居多,這些產品同時附有食品安全溯源碼,基本以3-8元為主,與電商渠道相比,價格確占優勢。

好想來貨架 | 源Sight拍攝

而作為下沉市場消費升級的產物,好想來中的貴價產品的比例正在提高,源Sight在門店中看到了198元/500g的松子、69.8元/500g的牛肉干等產品,貼合了目前健康、配料干凈的消費需求,打破了過去白牌低價,以走量獲利的刻板印象。但觀察下來,在店內結賬需要排隊的情況下,因為明碼標價,選擇這些價格較高零食的消費者并不多。

從整體貨盤來看,好想來中腰部、網紅零食的選擇越來越多,越來越豐富的品類成為吸引消費者復購的最大因素,是利潤的主要來源。而以肉干、堅果為主的高價特色零食,品牌雖不知名,但電商渠道的流通有限,以稱重后的正裝價格來看,有些甚至稍貴,可以支撐一部分的利潤。

簡單來說,以“走量”取勝的時代已經徹底過去了,低質、低價的白牌零食已被淘汰。貨架的差異化和全品類場景化體驗將成為下一個行業“賽點”。

目前,萬辰集團門店有將近2000個SKU,每月會有50-100個產品換新,以保持產品新鮮感和吸引力。

降成本不能只向外求

和很多消費品牌一樣,量販零食行業同樣避不開內卷的魔咒。

在距離源Sight走訪的好想來門店不到100米,便開著一家“零食有鳴”,二者中間還“亂入”一個中型超市便利店,除了生鮮品類,基本上兩家量販零食店已經進化成全品類小型超市,一線品牌的價格基本一致,甚至促銷手段也極為相似:前者是每月8日8.8折,后者則是每月6日8.8折。

目前,好想來和“零食有鳴”的母公司“鳴鳴很忙”均推出了0加盟費、0管理費的政策,雙方激烈的“巷戰”在2024年不斷上演,由于門店大多相近,一方如有促銷手段,另一方必會跟進,品牌也會對相關門店有所支持。

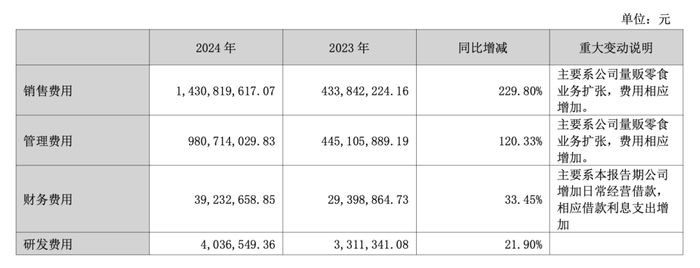

一通操作下來,萬辰集團各項支出大增。2024年,其銷售費用達到14.31億元,2023年僅為4.34億元,同比暴漲229.8%;管理費用也從4.45億元增長至9.81億元,同比大增120.33%。

對比起來,一些店鋪擴張速度沒那么快的零食品牌,在經受住了前兩年零食折扣店的進攻后,2024年的業績反倒有所提升。例如,三只松鼠2024年實現營收106.22 億元,同比增長49.30%;凈利潤4.08億元,同比增長85.51%,毛利率達到24.25%,同比增加0.92%。

截圖來源于企業財報

三只松鼠與好想來的區別顯而易見,前者以高端性價比為總戰略,擁有自身核心品類、自有工廠以及供應鏈集約基地,雖然毛利高,但線下渠道占有量少,還要依靠好想來這樣的渠道來增大銷量。

而好想來通過低加盟門檻迅速拓店,以大規模拿貨的優勢從供應商手中拿到最低價,降低成本,占有線下市場,同時多維度開展營銷。

2024年,好想來聯名了奧特曼、樂事,推出限定盲盒和定制歌曲,近期又推出了8.8元的哪吒盲盒,吸引了大量年輕消費者的關注。

據源Sight了解,《哪吒》電影的兩個獨家授權,一個是泡泡瑪特,另一個就是好想來。通過有效聯名的營銷行動構建“零食+IP”的新生態,已經成為好想來目前的一大優勢。

但依靠外部品牌填充,廠家在產品質量上的“疏漏”,最后的回旋鏢依然會落到好想來身上。

源Sight在黑貓投訴上,依然可以看到多起針對好想來產品的質量投訴,包括買的牛肉干發霉、食品中有異物等質問題。一則關于手剝筍的投訴結案,消費者在平臺上表示,“商家聯系廠家,廠家聯系賠付”。

在零食行業,除了豐富產品品類、與供應商極致拉扯之外,建廠和研發自有產品依然對品牌力有著巨大影響。

除此之外,新的業態——折扣超市也開始成為量販零食行業未來布局的一環,但這是否能成為一個盈利點,目前仍沒有定論。

繼續卷折扣

大規模鋪店和堅持低價策略后,量販零食行業下一個的生死點位,還是卡在了利潤率上。盈利提升的清晰通道目前或許還沒有一個定論,但行業似乎已經決定了下一個賽道:折扣超市。

1月24日,萬辰集團旗下第一家“好想來全食優選門店”在江蘇開業,2024年底,其剛剛在合肥開業了首家“來優品省錢超市”。與此同時,鳴鳴很忙集團也推出了“趙一鳴省錢超市”。

相比量販零食店里較為單一的品類,折扣超市的業態更符合下沉縣域市場。據公眾號“食業家”了解,“全食優選”除了零食飲料外,還增加了烘焙、生鮮、凍品等產品,其中現制烘焙成為門店特色,生鮮水果與凍品的SKU也有所提升。

可以看出,萬辰集團目前在折扣超市方面,布局了多個業態,希望能匹配不同區域、不同消費者的需求。

但需要看到的是,傳統商超也在加速轉型,大家都瞄準了下沉市場。

永輝超市開設 “正品折扣店”,盒馬鮮生則擁有面向下沉市場的NB和奧萊兩種業態,前者主打社區硬折扣,率先在上海開放了加盟。

好想來和“鳴鳴很忙”都通過量販零食業務切入,最終試圖延伸至社區零售生活配套的所有業態,盤子越鋪越大,在本就困難的盈利模式下,又拉來了商超作為競爭對手。

據源Sight了解,對于是否要大舉進軍“折扣超市”,目前量販零食行業還在觀望,已經有所投入的企業均是在部分區域進行“實驗”,用一句行業人士的話來評論,“讓子彈再飛一會兒。”

如今的量販零食行業在經歷了價格戰、跑馬圈地的大肆擴張以及中期的同業兼并后,行業格局剛剛明確,未來的競爭,不光是門店數量的比拼,更體現在供應鏈深度、產品創新力和業態迭代速度的綜合較量,而在下一局比賽的關鍵時刻,失敗的代價更勝以往。