文|新浪Insights

身處深度調整期的白酒行業,分化愈加明顯,頭部酒企憑借品牌、渠道等優勢逆勢增長,但二三線和地方性酒企的日子就沒那么好過了。

白酒不是快生意,中低端品牌無法靠營銷手段在短時間內沖擊高端,并且競爭的加劇,也會削弱其本土優勢。

而當下的河北名酒衡水老白干酒(以下簡稱“老白干酒”),就面臨著這樣的發展困境。

4月底,老白干酒發布了2024年年報。年報顯示,2024年老白干酒營收增速驟降至不足2%,同時也未完成年初時制定的57.8億元的目標。

另據新京報報道,老白干酒董事長劉彥龍曾在2013年上任之初提出,老白干酒未來戰略目標是100億。10余年過去后,如今營收才剛剛過半。

更嚴峻的形勢是,以叢臺酒業為代表的河北企業,近年來以高增速態勢不斷縮小著與老白干之間的差距。而老白干酒則面臨全國化進程受阻、高端化滯后等問題,“河北酒王”的寶座已然岌岌可危。

內憂外患之下,劉彥龍能帶領老白干酒走出增長困境嗎?

四大股東和高管集體減持

2025年以來,老白干酒的股價已累計跌約15%。拉長時間來看,2020年后老白干酒已累計下跌4年,如今跌勢已進入第五個年頭。

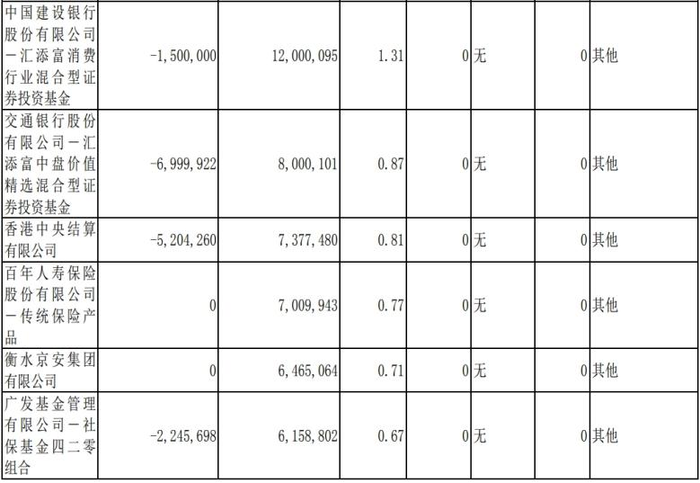

伴隨著股價的跌跌不休,老白干酒的股東們也紛紛減持。2024年報顯示,10大股東中有4個都在減持:匯添富中盤價值精選混合基金減持數量達699.99萬股,減持幅度幾乎腰斬;代表“北上資金”的香港中央結算有限公司減持數量達520.43萬股,減持比例達41.36%;社保基金四二零組合減持224.57萬股,減持比例達26.72%;匯添富消費行業混合基金減持150萬股,減持比例達11.11%。

不止是股東,老白干酒的管理層也在減持。公告顯示,今年2月,老白干酒副董事長張煜行、副總經理李玉雷和鄭寶洪,因個人資金需求,以集中競價交易方式分別減持公司股份不超過 6.75 萬股,三人合計減持不超過 20.25 萬股。

股價的低迷,以及大股東、高管的減持背后,是老白干酒的業績承壓。

2024年,老白干酒實現營收53.58億元,同比增長僅1.91%,較2022年的15.54%和2023年的12.98%大幅下降;今年第一季度,實現營收11.68億元,同比增長3.36%。

然而,老白干酒2024年凈利潤卻逆勢增長了18.19%,今年一季度11.91%的凈利潤增速同樣大幅超過營收增速。

增利不增收,主要在于老白干酒推進降本增效,以及旗下醬酒品牌武陵酒的銷售貢獻。

高端白酒看品牌,低端白酒拼渠道,從老白干酒發展歷史來看,居高不下的銷售費用正是其過去幾年保持增長的秘訣之一。

然而,2024年老白干酒的銷售費用為12.69億元,同比減少了11.12%。削減銷售費用,雖然助推利潤上升,但也會對其增長造成影響。

另一方面,武陵酒系列產品的表現不俗,也在推動老白干酒利潤上升。老白干酒旗下產品除了本部品牌衡水老白干酒系列,還有承德乾隆醉酒系列、文王貢酒系列、武陵酒系列、孔府家酒系列。其中衡水老白干酒系列和武陵酒系列是前兩大營收來源,2024年營收比重分別為48.3%、20.5%。

2024年,武陵酒系列的營收同比增長了12.3%,且81.06%的毛利率是老白干酒所有酒系列中最高的,其他酒系列產品毛利率都在60%上下。

與此同時,存貨上升和合同負債下降,也是老白干酒面臨的挑戰。截至2024年底,老白干酒存貨為35.52億元,同比上升6%,占同期營收的比例為66.29%。而預示未來一段時間業績前景的合同負債,同比下降了8%,以如今的動銷情況來看,老白干酒去庫存壓力不小。

展望未來,老白干酒的目標是2025年公司計劃實現營業收入 54.7 億元。以此計算,2025年的營收增速將在2%左右。這也就意味著,老白干酒對自身業績的前景并不樂觀。

高端化難求,全國化受困

即使早已全國聞名,但老白干的發展始終面臨兩個困局——高端化和全國化。

白酒行業,品牌力是沖擊高端的關鍵因素,老白干酒多年來一直試圖提價沖高端,以求改變自身“民品”的市場定位。

不過,自下而上的道路顯然難以一帆風順。

衡水老白干雖一直宣傳獲得1915年巴拿馬萬國博覽會甲等金獎,號稱傳承千年,但其形象一直頗具“鄉土”氣質,廣告語“喝出男人味”“喝了不上頭”錨定的宣傳方向,也和深厚文化、高端形象關聯不大,甚至“老白干”一詞的諧音梗,也會在商務、宴席等場合影響消費者的選擇。

產品定位上,老白干酒產品走的是性價比路線。至于旗下的高檔酒,與其他知名品牌相比也無明顯競爭力。

《2023年度河北省白酒市場調研報告》的數據顯示,河北白酒高端市場基本被全國名酒占據,600元以上高端市場主要被茅臺、五糧液、國窖1573、汾酒青花30復興版等占據;300-500的中端市場,同樣面臨著劍南春、天之藍、汾酒青花20等省外產品的激烈競爭。

在全國化上,老白干酒走的是“曲線救國”的路子,通過并購地方小酒企實現外延式增長。

據上海證券報,2018年,老白干酒通過重大資產重組并購豐聯酒業100%股份,收購了河北省內的承德乾隆醉板城燒鍋酒、安徽的文王貢酒、山東的孔府家酒以及湖南的武陵酒。借此,老白干酒將市場布局擴充至其他省份。

但從地域來看,2024年,老白干酒河北市場收入31.18億元,占總收入的58.54%,省外收入占比雖有所提升,但依舊嚴重依賴河北“大本營”市場,然而2.61%的省內營收增速,相比幾年前兩位數的增長,已然不可同日而語。

而且,通過收購豐富品牌矩陣,能否產生“1+1>2”的協同效應,支持集團的長久發展,還需要打一個問號。

地方性酒企生存空間愈加逼仄

河北白酒市場碎片化明顯,幾乎每個區域均有強勢品牌,沙城老窖、劉伶醉、燕南春、迎春酒、燕潮酩等白酒,都在當地有著知名度。衡水老白干是唯一全國知名的品牌,但其“河北酒王”的地位一直受到挑戰。

老白干酒在“大本營”河北市場增長失速,除了自身競爭力不足的因素外,對手競爭加劇也是不利因素。

當下,發展愈加迅猛的叢臺酒,就對衡水老白干的地位構成不小的威脅。

2023年2月,在河北叢臺酒京津冀千商財富大會上,叢臺酒業董事長郭維表示,叢臺已坐穩省酒龍頭第一陣營,同時向河北第一進擊。

據藍鯨財經測算,按照叢臺酒宣布的“2023年繼續保持30%增長速度”的預測,以2022年叢臺酒20億元的銷售額為基準,其2023年的銷售額將達到26億元。

河北省輕工行業協會2024年9月9日發布的數據顯示,叢臺酒業上半年實現營業收入、利稅總額、產量同比分別增長了47.78%、99.05%和37.38%。以此來看,叢臺和老白干酒之間的差距正在逐漸縮小。

此外,河北也是全國性白酒品牌不可忽視的龐大市場。

據《酒業家》調研,2024年河北白酒市場規模為320至330億元,保持了個位數增長。其中,河北省內地產酒占比約40%。

省外名酒占比約為60%,以茅臺、瀘州老窖、五糧液、劍南春、洋河、古井貢等品牌為主。其中,茅臺、瀘州老窖整體體量均超50億,五糧液、汾酒約為30億,劍南春超20億,洋河約為12億。這意味著,河北本土白酒品牌競爭力不足。

如今行業進入存量競爭時代,地方性酒企的生存空間進一步被擠壓,如沒能建設過硬的品牌實力和酒文化,競爭力只會進一步被削弱。

未來在馬太效應之下,行業市場份額將進一步向優勢企業和品牌集中。老白干酒要想反敗為勝,還需要在品牌力、渠道力、治理力等方面全面提升,緊跟行業步伐。