文 | 財經故事薈 江城

編輯 | 天南

電商618前夕,即時零售“熱戰”不斷,《財經故事薈》從優惠力度、配送時效、價格優勢等方面,對美團閃購、京東秒送、淘寶閃購的非餐類即時零售業務進行了對比。

整體的感受是,淘寶和京東更優惠,美團閃購速度更穩定。

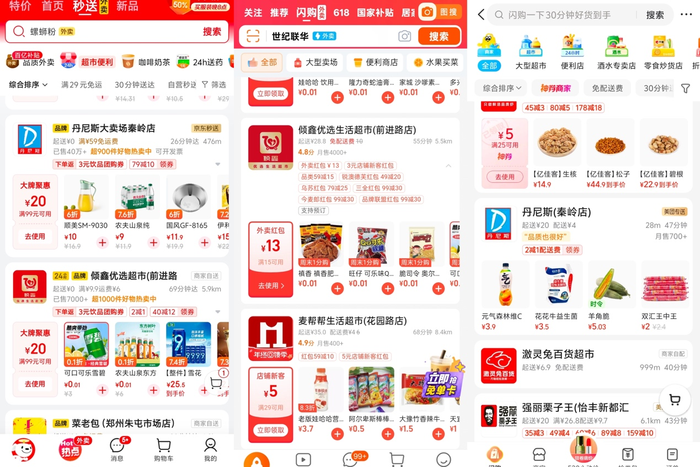

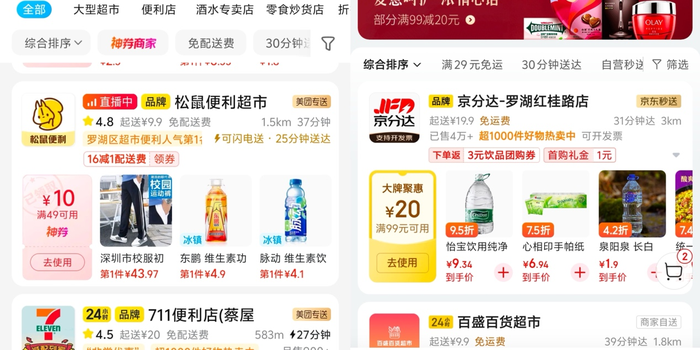

以5月17日鄭州市中原區某小區為例,《財經故事薈》發現淘寶閃購的優惠券力度最大,除了“滿15減13“的外賣紅包,還有“滿29減5、滿59減5”的店鋪紅包;美團閃購和京東秒送次之,前者當天有“滿25減5“的神券,后者有”滿99減20“的大牌券和”滿3減2“的百補券。

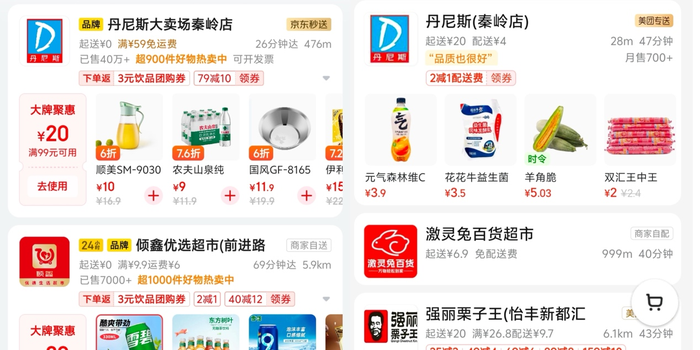

比如以鄭州本地的綜合商超“丹尼斯”為例,《財經故事薈》在5月17日選擇同一門店后發現,除不同的品類券外,京東秒送有“滿79減10、滿99減12”的優惠券,但美團閃購只有“滿2減1”的配送券。

再以鄭州本地的折扣牛超市為例,同天同一門店,淘寶閃購有全店“滿15減13”的外賣券和“滿139減40、滿99減30”的品牌聯盟紅包,美團閃購只有“滿2減1”的券。

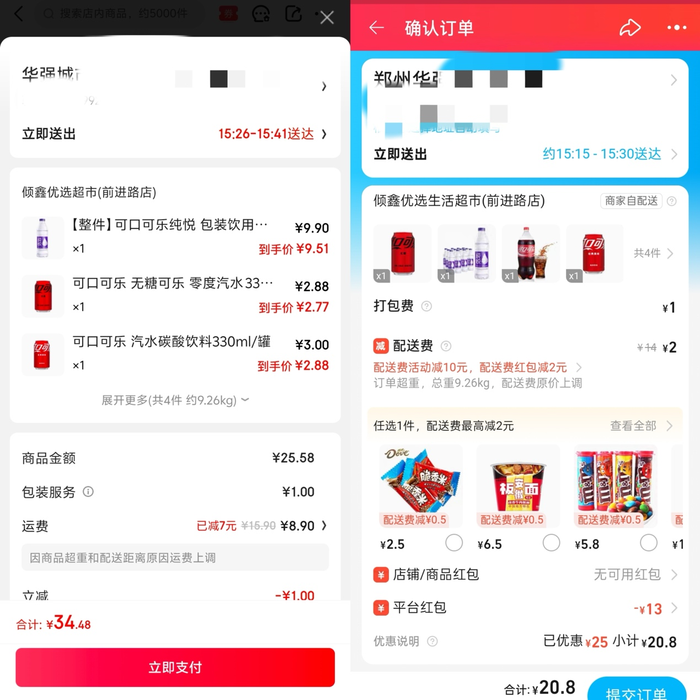

對比配送速度,以《財經故事薈》在鄭州同一定位選擇的“傾鑫優選生活超市”為例,同樣的商品淘寶閃購預計配送時長為50分鐘,京東秒送為64分鐘。

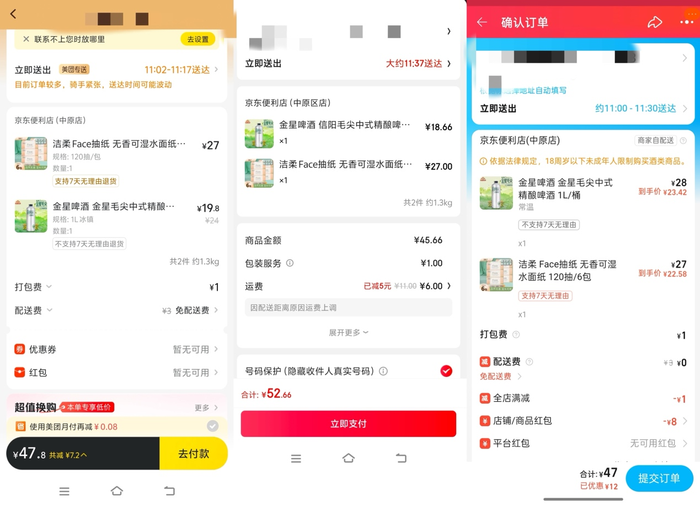

再從即時零售的價格、配送時效等維度考量,《財經故事薈》在三個平臺的同一定位選擇了同一家京東便利店后發現,美團閃購的配送更快,在價格上與淘寶閃購不相上下,京東秒送的綜合體驗最次之。

在配送時效上,同一定位和同一門店,美團閃購預計配送時長為40分鐘,淘寶閃購為57分鐘、京東秒送為76分鐘,而美團上該門店為“美團專送”配送,后兩者均為商家自配送。

最終成交價方面,《財經故事薈》選擇了滿起送價的同類商品,美團閃購最終付款價為47.8元、淘寶閃購為47元、京東秒送為52.66元,主要原因是京東秒送還需要收取6元配送費。

還有一個細節是,當《財經故事薈》在同一家店下單一款啤酒時,美團閃購和淘寶閃購可以選擇“冰鎮”或“常溫”,但京東秒送上卻不能選。

綜合而言,淘寶閃購、京東秒送作為后發者,對消費者的優惠力度更大;美團閃購作為“老選手”,在配送時效上的服務體驗更優。

從三家平臺入局的節奏來看,即時零售正在積蓄強大的勢能,京東、淘寶、美團必須“貼身肉搏”,這也是一場關乎未來電商新模式定義權的戰爭。

一、淘寶、京東不得不下場

無論百億補貼還是千億補貼,這場即時零售戰爭目前最簡單直接的打法,就是“撒幣”搶用戶、推動用戶“遷徙”,培養用戶對新平臺形成消費習慣。

5月13日,京東外賣在沒有提前告知的情況下,突然給部分城市的CoCo、蜜雪冰城等餐飲品牌推出“單杯1.9元”的飲品,導致很多門店迅速爆單,比如鄭州一家CoCo奶茶店在1分鐘內便涌入100單。

值得注意的是,5月13日正是京東今年618大促開啟當天;兩天后,京東官宣每月18日為“超級外賣日”,當天會隨機“放送”1.68元的大牌咖啡、茶飲。

茶飲咖啡爭奪戰異常激烈,淘寶閃購在5月2日搶先全量上線當天就提供了“滿15減9、滿9減8”的紅包,甚至針對某品牌奶茶推出“滿12減12”的優惠券。

不難理解,京東秒送、淘寶閃購作為新入局不久的選手,優惠力度肯定要強于更成熟的美團閃購,尤其是通過高頻的餐飲消費,帶動更廣泛的非餐類即時零售訂單增長。

當然,美團閃購的優勢在于綜合能力,主要是在商家供給密度、配送效率上給消費者提供更好的體驗。

即時零售是一場長期戰爭,補貼只是短期刺激手段,長期來看平臺的競爭關鍵在于能否提供足夠多的供給、足夠快的時效、足夠好的性價比,在供需兩方實現正向循環增長的網絡效應。

畢竟當用戶想買的商品或商家在平臺上找不到,這種“打折扣”的用戶體驗也很難持續地留住用戶。

除了商家供給,配送時效同樣會影響消費者的直接決策,這方面美團閃購和全面打通餓了么的淘寶閃購都更占優,這不僅是騎手規模上的差距,更是上億級配送訂單所形成的路線規劃技術與騎手運營經驗。

綜合開篇測評的實際使用體驗來看,目前在外賣大戰中輿論聲量相對最大的京東,即使2015年就上線了京東到家,但仍需在即時零售的綜合服務體驗上補齊短板。

當然,京東已經在行動。

據《財經故事薈》了解,京東便利店已經正式推出倉店升級版“京分達”,模式類似于美團閃電倉,由京東全職騎手專送,新商家入駐還有“1公里內獨家經營”的區域保護政策,今年3月開始已經在鄭州等地進行招商。

目前京分達的倉店已經落地深圳、河南信陽等城市,并且已經進一步深入縣域市場,如河南焦作下轄縣級市溫縣也有門店落地。

《財經故事薈》實測后發現,京東閃電倉“京分達”在綜合服務體驗上不亞于美團閃購的自營閃電倉“松鼠便利”(供應鏈對接閃電倉自營供銷平臺)。

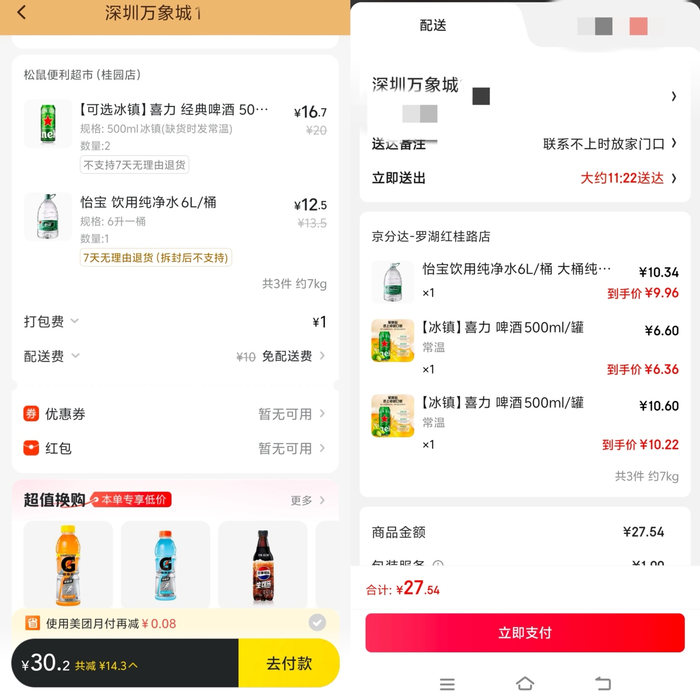

以深圳為例,《財經故事薈》以“深圳萬象城”為定位,在京東秒送上的“京分達-羅湖桂紅路店”顯示預計配送時長31分鐘,當天還有“滿59減5”的全店券;而美團閃購的“松鼠便利超市桂園店”顯示預計配送時長37分鐘(閃電送25分鐘達),當天有“滿49減10”的神券。

在《財經故事薈》選購了相同的商品后發現,松鼠便利的最終成交價為30.2元、京分達則為27.54元。

更大范圍內,即時零售平臺都在加速補齊商家供給,比如淘寶閃購核心的服飾品類,其中JACK&JONES、海瀾之家等商家均已接入京東秒送。另據官方數據顯示,截至今年4月底,開通淘寶閃購服務的門店超過300萬。

在配送服務方面,雖然目前京東還主要依靠眾包騎手來配送自家訂單,不過今年4月京東曾宣布,未來三個月將招聘10萬名全職騎手,持續擴容運力。

消費者能最直觀感受到大規模補貼是階段性策略,最終平臺競爭要落實到關于綜合服務體驗的供需網絡效應,就是用戶打開APP就能最快找到想要的商品并且以最快時間送達,這也是消費者建立對平臺深度認知的關鍵。

未來,整個即時零售戰爭必將走向效率、供給與規模效應的長期競爭,而淘寶、京東和美團的對抗也將更加激烈。

一家生活服務巨頭與兩家電商巨頭在戰場就位,這場即時零售“三國殺”最終將成為“萬億戰爭”。商務部數據顯示,2023年中國即時零售規模達6500億元,預計到2030年將翻三倍,即將突破2萬億。

三路玩家在外賣餐飲賽道打得火熱,也是為了背后更大的“即時零售送萬物”的戰場去“拼殺”。

二、閃購動了傳統電商基本盤

淘寶、京東都要下場做“閃購”,一個很重要的競爭因素,可能是即時零售已經在撼動傳統電商的基本盤。

華西證券數據顯示,2025年一季度,美團閃購不僅占據即時零售約三分之一的市場份額,市占率穩居第一,更是繼續以同比23%的速度增長。華西證券認為,當前電商行業增長趨緩,而即時零售市場規模增速保持在20%以上,有望成為電商的增量引擎,重構電商格局。

早在2022年開始,美團閃電倉為了擴大品類范圍、提升單量,就針對美妝日化、寵物用品、文體用品等垂直品類打造單體閃電倉,目前一些閃電倉已經成為垂直類的TOP級商家,比如“鄰小虎”寵物便利店等。

具體到3C電子品類,據雷峰網報道,美團閃購2024年3C家電的訂單量接近京東全站4成,其中電腦辦公類商品訂單量已經超過京東全站,手機通訊類商品訂單量達到京東全站的4成;而美團非餐即時零售在北京(美團閃購、小象超市)日均單量突破100萬單。

今年開始,美團更是直接進攻京東腹地,計劃打造家電3C品類的垂直閃電倉,為此匹配已經試點許久的四輪同城運力,以及更完善的線下服務。

5月9日,美團閃購官宣推出服務保障計劃“安心閃購”,其中就包括聯合格力、美的、奧克斯、TCL推出空調半日送裝服務;同時上線耐克、阿迪達斯等品牌官方認證店,直攻淘寶的核心品類。

美團閃購其實一直在長線布局服飾品類。早在2018年7月,美團閃購成立之初,海瀾之家就宣布官方入駐,當時一口氣上線近5000家海瀾之家門店;而淘寶閃購作為業績增長標桿宣傳的JACK&JONES、ONLY等服飾品牌,也在2024年6月正式入駐美團閃購,當時共計上線1400余家門店,覆蓋全國超200個城市。

從整體需求和消費場景的變化來看,美團閃購正在從最初主要滿足“熱天買水、雨天買傘”的緊急需求和有限品類,向著更廣泛的日常化場景和商品去拓展。

今年五一期間,美團閃購公布的數據顯示,兒童拖鞋訂單量年同比增長121%、驅蚊殺蟲用品夜間訂單量年同比增長140%、泳鏡訂單量同比增長152%;這些過去看似冷門的品類取得快速增長,背后是閃購正在成為用戶日常消費的重要組成部分。

另有數據顯示,2024年1-8月,在縣域下沉市場,美團即時零售訂單量同比增長54%,消費習慣進一步深入。

另據埃森哲的《聚焦中國95后消費群體》報告,年輕一代人更關注“速度”,有超過50%的95后希望在購物當天就能收貨,也愿意為更快的配送速度支付額外費用。

面對供給與需求發生的急速變化,淘寶、京東顯然不能“坐以待斃”。今年一季度阿里的財務業績會上,阿里電商事業群CEO蔣凡表示:“過去一兩周,無論是從規模增長還是效率體現上,淘寶閃購都超過預期。”未來阿里電商將積極投資,把更多的淘寶用戶轉變成即時零售的用戶。

京東雖然沒有單獨提及即時零售“秒送業務”的發展,但首席執行官許冉在一季度業績會上表示,京東外賣將和現有業務產生協同效應,豐富基于地理位置的商品供給,升級京東的末端配送網路,以及促進用戶增長和互動等。

在單量上,淘寶閃購5月6日宣布上線六天后日單量突破1000萬;許冉則表示京東外賣日單量很快將超過2000萬單;但兩家都沒有單獨列出非餐類即時零售的單量。

美團核心本地商業CEO王莆中在今年4月“喊話”京東時表示,美團非餐飲品類即時零售日單量已經突破1800萬單。

雖然即時零售業務目前的規模對比電商基本盤還有很大差距,但閃購背后發生的品類、商家遷移,正在促成新的模式崛起。面向未來,即時零售必將撼動電商巨頭的傳統生意。

三、爭的是未來

外賣大戰雖然打得火熱,但外賣業務做到底還是一個“苦活累活”。據摩根大通發布的《2024全球在線外賣行業報告》,美團外賣業務2024年預計凈利潤率僅2.8%,行業均值也僅為2.2%。

因此,淘寶、京東通過高頻剛需的外賣業務帶動即時零售非餐訂單的增長,尤其與電商主業的供應鏈進行協同,這是各家平臺的共識。

2024年3月,新任餓了么董事長吳澤明對內表示,用戶的消費習慣越來越往即時到家趨勢發展。七個月后,餓了么正式發布“近場品牌官方旗艦店”計劃,對標美團閃電倉,計劃未來3年內開出10萬家官方旗艦店。

劍指即時零售大市場的意味明顯。

實際上,即時零售的業務發展一定程度上和電商供應鏈也息息相關。比如美團閃電倉加盟商的進貨渠道相當復雜,拼多多、1688、抖音等都是商家選擇的主力進貨渠道;一位溫州的美團閃電倉商家表示,自己店內近四分之一的商品都來自拼多多。

上述商家表示,雖然目前進貨渠道雜亂,但隨著自家閃電倉單量逐漸穩定到每月4000-5000單,在一個地區擁有五到六家閃電倉后,他可以向上游供應商議價,取得更大的利潤空間。

為管控進貨渠道,美團在2022年5月悄然推出閃電倉采購平臺,早期商家主要來自于阿里零售通、京東掌柜寶等成熟的B2B采購平臺。

隨著閃電倉規模進一步擴大,很多供應商也愿意為閃電倉采購平臺提供定制類、專供類商品;比如深圳一家生產手機配件的品牌“賽思諾”,目前和美團合作推出了閃電倉專供版的Type-C 6A數據線,售價僅2.5元,低于拼多多、抖音電商上部分品牌的價格。

除了美團閃電倉自身規模增長的原因之外,即時零售市場的強大勢能也驅動著供應商選擇“多點開花”,畢竟多一個平臺多一份收入來源,供應商必然是“用腳投票”。

實體零售也在轉變,相比于新零售時代,更多零售商家放下了數字化要“完全自營”的執念,為了在線下消費疲弱的情況下“奪回”客流和單量,實體商家也更愿意積極擁抱即時零售平臺。

供需的轉變形成一股集體力量,驅動整個即時零售市場走向萬億規模,自然也驅動更多即時零售玩家加入戰局。

尤其是,即時零售沒有高科技領域如此高的技術門檻,如今的后進者也有機會。

在啟動外賣業務前,劉強東曾邀請美團CEO王興、滴滴CEO程維共進晚餐,他當時強調:“零售不是我的,不是京東的,任何人都可以做。”

“任何人”都可以做,這也意味著即時零售會成長為一個超級市場,即使美團閃購現階段處于領先位置,但真正的超級贏家還需要經過長跑后才能見分曉,畢竟淘寶、京東也是抱著“不能輸”的態度全力參戰。

即時零售,這是一場電商行業的“未來之戰”。