文 | 定焦One 蘇琦

編輯 | 魏佳

2025年資本市場(chǎng)最火爆的賽道,潮玩算一個(gè)。

前有泡泡瑪特今年以來股價(jià)漲超145%,市值接近3000億港元?jiǎng)?chuàng)下新高。后有布魯可順利上市,成為新晉玩家的代表。與此同時(shí),卡游已經(jīng)遞交招股書,名創(chuàng)優(yōu)品旗下的潮玩品牌TOPTOY也在今年傳出有望拆分上市的消息。

如今,這條賽道又來了一位新玩家——“52TOYS”,但它和競(jìng)爭(zhēng)對(duì)手們打法不太一樣。

首先,大多數(shù)潮玩公司基本都有一個(gè)王牌IP作為核心資產(chǎn),一個(gè)IP就能撐起一家公司,比如卡游和布魯可的奧特曼,泡泡瑪特的Molly和Labubu,但是52TOYS手握30多個(gè)原創(chuàng)IP和80個(gè)授權(quán)IP,卻缺乏一個(gè)爆款。

其次,這些玩家基本也都有一類能引發(fā)強(qiáng)復(fù)購(gòu)的主力產(chǎn)品形態(tài),比如泡泡瑪特的盲盒、卡游的卡牌、布魯可的積木等。52TOYS產(chǎn)品線更為分散,包括毛絨玩具、發(fā)條玩具、變形機(jī)甲等,但尚未打造出一款可支撐持續(xù)復(fù)購(gòu)的主力產(chǎn)品線。

52TOYS的產(chǎn)品類型

沒有爆款I(lǐng)P和強(qiáng)復(fù)購(gòu)的產(chǎn)品形態(tài),52TOYS只能賺些辛苦錢——掏錢向上游版權(quán)方購(gòu)買授權(quán)IP,做出產(chǎn)品后賣給下游經(jīng)銷商賺取分成。泡泡瑪特們的暴利神話,并沒有降臨在52TOYS的身上。

2022年-2024年,52TOYS的收入體量徘徊在4-6億元,2022年還在虧損狀態(tài),2023年扭虧為盈后,2024年經(jīng)調(diào)整凈利潤(rùn)為0.32億元。

無論怎么看,52TOYS都不是一門“性感”的生意,而它的故事,也再次提醒整個(gè)潮玩行業(yè):想賺到年輕人的錢,IP和渠道缺一不可。

暴利魔法失靈了

近年來,卡牌、積木、谷子(軟周邊)、盲盒、毛絨玩具等多種IP衍生品帶火了一批企業(yè),并助推它們上市,52TOYS也來到這一關(guān)鍵節(jié)點(diǎn)。

從泡泡瑪特到卡游,在很多人眼中,IP衍生品是一門暴利生意,但52TOYS的體量和業(yè)績(jī)表現(xiàn),與這一印象相去甚遠(yuǎn)。

招股書顯示,2022年-2024年,52TOYS的收入分別為4.63億元、4.82億元及6.30億元,2023和2024年的營(yíng)收增幅分別為4.10%、30.70%。同期的經(jīng)調(diào)整凈利潤(rùn)為-0.57億元、0.19億元及0.32億元,2023年扭虧為盈后,2024年同比增幅為68.42%。

這一表現(xiàn)與頭部玩家相比,差距明顯。2024年,泡泡瑪特的收入是52TOYS的21倍,經(jīng)調(diào)整凈利潤(rùn)是其106倍;卡游的收入是52TOYS的16倍,經(jīng)調(diào)整凈利潤(rùn)是其139倍。且泡泡瑪特和卡游在2024年均保持著收入3位數(shù)的增速。

潮玩行業(yè)的暴利主要體現(xiàn)在毛利率上,52TOYS在這一關(guān)鍵指標(biāo)上也不及競(jìng)爭(zhēng)對(duì)手。

卡游的卡牌單包銷售均價(jià)在2024年只有1.7元,毛利率卻高達(dá)71.3%。即使算上該公司的其他玩具和文具業(yè)務(wù),2024年綜合毛利率也有67.3%,高于泡泡瑪特同期的66.8%。而52TOYS在2022年-2024年的毛利率分別為28.9%、40.5%和39.9%。

52TOYS的毛利率偏低,主要是兩個(gè)原因:

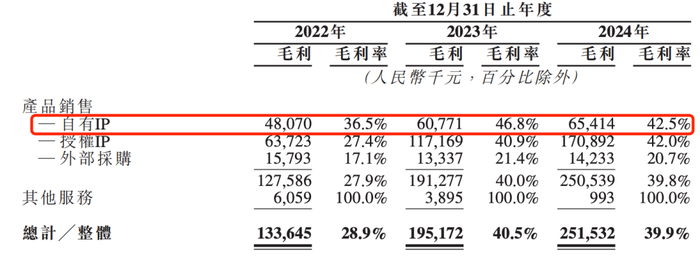

第一,泡泡瑪特的高毛利來自“自有IP”,自有IP可以由品牌方自己定價(jià)、粉絲忠誠(chéng)度高、也可以自由開發(fā)高附加值產(chǎn)品。但52TOYS主要靠外部IP授權(quán),產(chǎn)品開發(fā)受限,銷售額十分依賴于IP的熱度,一旦某個(gè)IP未能續(xù)約,就會(huì)影響銷量與利潤(rùn)。

根據(jù)招股書,52TOYS在2022年-2024年分別有50.2%、59.3%和64.5%的收入來自授權(quán)IP,占比逐年拉大,而授權(quán)IP的毛利率普遍低于自有IP。

52TOYS的產(chǎn)品毛利率

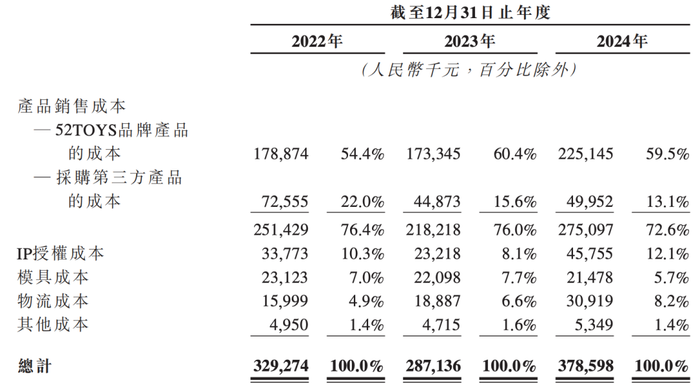

第二,52TOYS的高成本拉低了利潤(rùn)。相比卡游的低成本卡牌,52TOYS除了IP授權(quán)成本外,還有很高的生產(chǎn)成本。

52TOYS目前主要提供靜態(tài)玩偶、可動(dòng)玩偶、發(fā)條玩具、變形機(jī)甲及拼裝玩具、毛絨玩具及衍生周邊等多品類IP玩具產(chǎn)品,是目前產(chǎn)品線最豐富的潮玩公司之一。“每種產(chǎn)品的生產(chǎn)難度都不一樣,又缺乏一個(gè)核心產(chǎn)品形態(tài),這意味著每個(gè)品類都要不停測(cè)試市場(chǎng)和安排生產(chǎn),對(duì)生產(chǎn)成本和生產(chǎn)周期的協(xié)調(diào)是一大挑戰(zhàn)。”關(guān)注潮玩行業(yè)的投資人白宇表示。

根據(jù)招股書,52TOYS在2024年IP授權(quán)費(fèi)達(dá)0.46億元,占比12.1%,而產(chǎn)品銷售成本(設(shè)計(jì)、生產(chǎn)和營(yíng)銷)占比高達(dá)72.6%。

52TOYS的成本統(tǒng)計(jì)

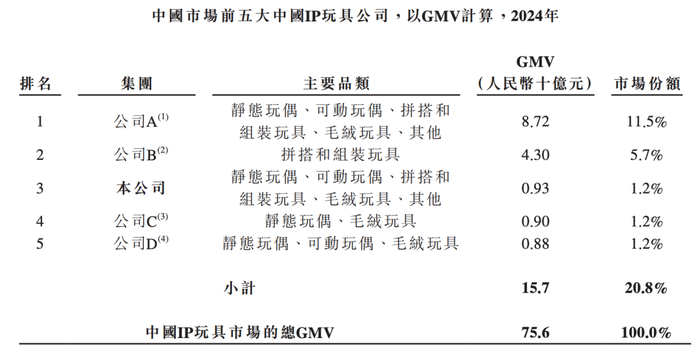

不夠亮眼的業(yè)績(jī),也反映在市場(chǎng)份額上。按2024年的GMV計(jì)算,52TOYS在中國(guó)IP玩具市場(chǎng)中排名第三,但份額僅有1.2%。根據(jù)招股書可以推測(cè)出,排名第一的公司為泡泡瑪特,第二名是布魯可。

就在準(zhǔn)備上市前,52TOYS還進(jìn)行了一輪“臨門融資”。

5月12日,萬(wàn)達(dá)電影旗下全資子公司影時(shí)光與關(guān)聯(lián)方儒意星辰共同投資樂自天成(52TOYS母公司)。兩家投資方共計(jì)投資1.44億元,交易完成后,分別持有4%和3%的股權(quán)。

這筆融資背后,雙方各有所圖。白宇表示,52TOYS此前就與不少影視公司合作購(gòu)買IP版權(quán),萬(wàn)達(dá)電影旗下有“流浪地球”等IP,而52TOYS的產(chǎn)品也會(huì)授權(quán)給影院渠道進(jìn)行售賣,增加公司非票業(yè)務(wù)的增長(zhǎng)。

與此同時(shí),公司高管也在悄然“減持”。在這輪股份轉(zhuǎn)讓中,創(chuàng)始人陳威通過賣老股套現(xiàn)了1000萬(wàn)元,同時(shí),核心創(chuàng)始人團(tuán)隊(duì)也通過合伙人持股平臺(tái)套現(xiàn)了2727.54萬(wàn)元及2045.65萬(wàn)元。據(jù)招股書,創(chuàng)始人陳威和黃今合計(jì)持有52TOYS約28.72%的股份。

做不成暴利生意的三大原因

相比泡泡瑪特和卡游的高增速、高利潤(rùn),52TOYS的表現(xiàn)相對(duì)平緩。這就引出了一個(gè)關(guān)鍵問題:要把IP玩具變成一門暴利生意,“爆款I(lǐng)P+復(fù)購(gòu)?fù)娣?適配渠道”缺一不可。而這三點(diǎn),52TOYS都略顯薄弱。

先來看IP。

52TOYS手里的IP其實(shí)并不少,截至2024年12月31日,其孵化和運(yùn)營(yíng)了35個(gè)自有IP、80個(gè)授權(quán)IP,但幾乎沒有爆款,背后或許是其在原創(chuàng)和授權(quán)之間的戰(zhàn)略搖擺。

52TOYS成立于2015年,和那時(shí)的泡泡瑪特一樣做的都是潮玩集合店。2016年,泡泡瑪特簽約了如今大賣的IP Molly,52TOYS則推出了原創(chuàng)變形機(jī)甲IP猛獸匣。但在當(dāng)時(shí)以盲盒和女性向IP為主導(dǎo)的市場(chǎng)氛圍下,這一偏硬核的IP并未打開局面。

其余的自有IP如Sleep和Lilith(2021年推出)、Nook(2022年推出)、CiCiLu(2024年與作者簽署協(xié)議)、Pouka Pouka(2025年與作者簽署協(xié)議)等,因?yàn)橥瞥鰰r(shí)間較晚及市場(chǎng)競(jìng)爭(zhēng)加劇,也尚未成長(zhǎng)為現(xiàn)象級(jí)IP。

52TOYS原創(chuàng)IP

相比之下,很多人知道52TOYS,是因?yàn)槠涫跈?quán)IP蠟筆小新、草莓熊和史迪奇等。招股書中披露,2022-2024年,“蠟筆小新”創(chuàng)造了超6億元的GMV(2024年超3.8億元),“草莓熊”玩具的GMV也超過了2.7億元。相比之下,自有IP Sleep三年累計(jì)GMV超2億元,猛獸匣IP超1.9億元。

再來看玩法。純做IP玩具難以形成壁壘,真正能持續(xù)變現(xiàn)的IP,還需依靠復(fù)購(gòu)機(jī)制構(gòu)建用戶長(zhǎng)期價(jià)值,這就需要為IP搭配好的產(chǎn)品玩法。

泡泡瑪特靠孵化自有IP營(yíng)造稀缺性,再用盲盒引發(fā)“成癮性”,到2024年又拓展出了搪膠娃娃品類,進(jìn)一步刺激復(fù)購(gòu)。卡游雖然是授權(quán)IP,卻憑借卡牌的產(chǎn)品形態(tài)引發(fā)小學(xué)生的收集熱潮。“反觀52TOYS,產(chǎn)品線很多,但普遍缺乏強(qiáng)收集性和粘性,不足以形成穩(wěn)定的復(fù)購(gòu)。”白宇稱。

最后看渠道,渠道本身并沒有好壞,還是要看與產(chǎn)品的配套性。

以泡泡瑪特為例,2024年,其門店數(shù)量為401家,機(jī)器人商店數(shù)量為2300臺(tái),全部都是自營(yíng)。

“線下直營(yíng)店可以上手把玩,更能直接刺激受眾的消費(fèi)欲望,線上直營(yíng)店可以做更多新品發(fā)布和社群運(yùn)營(yíng),增加IP的粘性”。白宇稱。

而卡游更像是“放量型”的賣貨商,銷售渠道以經(jīng)銷商為主。2022年-2024年,經(jīng)銷渠道產(chǎn)生的收入占比均在9成以上。截至2024年年底,其僅有32家卡游旗艦店及13家線上自營(yíng)店。

白宇解釋,卡游的打法基于兩個(gè)前提,一是大量鋪設(shè)學(xué)校周邊的文具店、小賣部,以及商場(chǎng)的加盟店,讓小學(xué)生隨時(shí)隨地能買到卡牌;二是奧特曼本身就有熱度,經(jīng)銷商愿意進(jìn)貨和自發(fā)推廣。

相比之下,52TOYS對(duì)渠道的選擇有些搖擺。

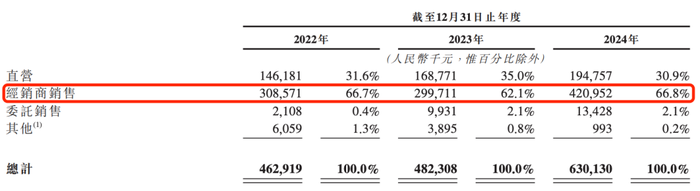

52TOYS現(xiàn)在大部分收入來自經(jīng)銷商,2022年-2024年,這部分收入占比分別為66.7%、62.1%及66.8%。截至2024年12月31日,52TOYS在中國(guó)有336家經(jīng)銷商。

52TOYS主要依賴經(jīng)銷商

然而,“沒有強(qiáng)勢(shì)IP支撐,很難與經(jīng)銷商形成議價(jià)權(quán)。”一位潮玩行業(yè)從業(yè)者指出,產(chǎn)品缺乏爆款,經(jīng)銷商也不一定會(huì)將它的產(chǎn)品視為店內(nèi)的主銷款進(jìn)行陳列和售賣,久而久之影響經(jīng)銷商的進(jìn)貨積極性。

與此同時(shí),52TOYS也沒有放棄自有銷售渠道:品牌店、零售機(jī)以及線上平臺(tái)(電商、小程序及自有的蛋趣APP)。到2024年年底,國(guó)內(nèi)線下直營(yíng)門店數(shù)僅為10家。

這些渠道配置和泡泡瑪特很像,但在自營(yíng)IP占比很低的情況下,是繼續(xù)投入直營(yíng)渠道拉高成本、分散精力,還是進(jìn)一步集中渠道提高出貨量,也是52TOYS要做出的選擇。

讓人有些意外的是,52TOYS在招股書指出,計(jì)劃在未來幾年于中國(guó)選定城市和海外市場(chǎng)分別開設(shè)逾100間自營(yíng)品牌店。這一策略或許將面臨更高運(yùn)營(yíng)難度。

去海外找增量,是好出路嗎?

國(guó)內(nèi)業(yè)務(wù)增速放緩且與對(duì)手距離拉大,52TOYS正在加快“出海”步伐,尋求新故事。

事實(shí)上,在海外市場(chǎng),泡泡瑪特和名創(chuàng)優(yōu)品算是為它探好了路。

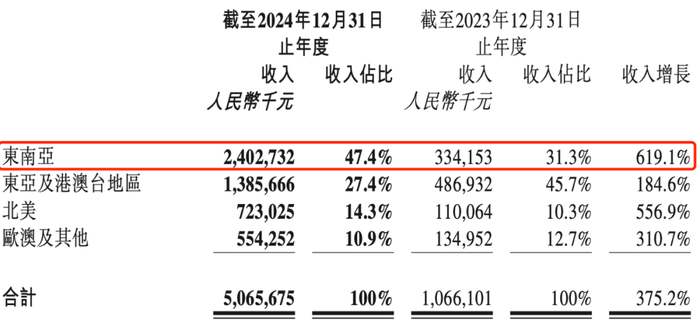

從財(cái)報(bào)來看,泡泡瑪特2024年的業(yè)績(jī)?cè)鲩L(zhǎng)主要來自海外。其港澳臺(tái)及海外收入同比增長(zhǎng)375.2%至50.66億元,收入占比近40%。其中東南亞市場(chǎng)收入達(dá)24.0億元,占比47.4%,同比增長(zhǎng)619.1%。

泡泡瑪特2024年海外收入情況

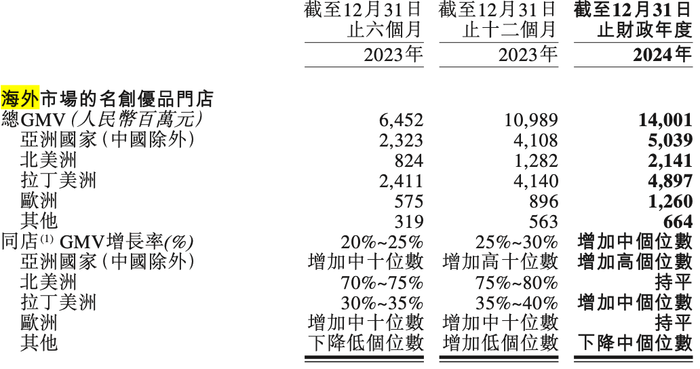

名創(chuàng)優(yōu)品這兩年也在大力發(fā)展海外市場(chǎng)。截至2024年底,名創(chuàng)優(yōu)品依靠IP戰(zhàn)略在海外開出503家直營(yíng)店、2615家海外合伙人門店及代理門店。同樣發(fā)力這一IP戰(zhàn)略的TOPTOY亦于2024年開始擴(kuò)展海外市場(chǎng),4家門店位于海外。從GMV貢獻(xiàn)來看,名創(chuàng)優(yōu)品的主要海外GMV來也來自于亞洲國(guó)家(除中國(guó)外)和拉丁美洲,GMV占比分別達(dá)35.99%和34.98%。

名創(chuàng)優(yōu)品2024年海外GMV情況

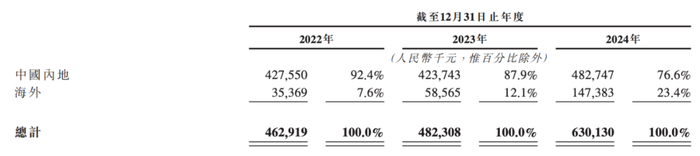

想在港股上市的52TOYS,也在積極尋求海外市場(chǎng)的發(fā)展,已將銷售渠道拓展至東南亞、日韓及北美等海外市場(chǎng),2022年-2024年海外收入占比分別為7.6%、12.1%和23.4%。同期海外收入由3536萬(wàn)躍升至1.47億元,2023年和2024年分別同比增長(zhǎng)68.57%和149.15%,海外收入增速超過國(guó)內(nèi)市場(chǎng)。

52TOYS海外收入情況

52TOYS的海外銷售網(wǎng)絡(luò)同樣是通過經(jīng)銷商,截至2024年底,公司在海外擁有90名經(jīng)銷商,同時(shí)授權(quán)若干海外經(jīng)銷商運(yùn)營(yíng)16家海外授權(quán)品牌店。另外,52TOYS也在海外的各種電商平臺(tái)如亞馬遜、Shopee及TikTok等經(jīng)營(yíng)官方旗艦店,但整體占比較低。

52TOYS在海外市場(chǎng)面臨的主要挑戰(zhàn)有兩個(gè):

首先是本地化的深度運(yùn)營(yíng)。52TOYS主攻的東南亞市場(chǎng)已經(jīng)有泡泡瑪特和名創(chuàng)優(yōu)品這樣的成熟品牌,52TOYS通過經(jīng)銷商開店,并不占據(jù)優(yōu)勢(shì)。

根據(jù)公開報(bào)道,52TOYS在泰國(guó)設(shè)立了海外首店,首月營(yíng)收近300萬(wàn)元;而泡泡瑪特泰國(guó)曼谷旗艦店在高峰期時(shí)月銷售額高達(dá)3000萬(wàn)元。

兩者之間的差異或許在于IP的積累。泡泡瑪特有老IP Labubu,也有泰國(guó)有本地化IP CRYBABY,盡管52TOYS的門店選址在高端商圈,但除了“猛獸匣”之外缺乏更多標(biāo)志性IP,尚未建立起真正的用戶心智。

其次就是依賴經(jīng)銷商體系,可能帶來的價(jià)格體系混亂。52TOYS在招股書里提到,“我們向所有經(jīng)銷商提供建議零售價(jià),并積極監(jiān)控零售價(jià)格,以確保我們的定價(jià)保持基本一致。”

但實(shí)際上,白宇指出,經(jīng)銷商如果出于庫(kù)存積壓、資金壓力、產(chǎn)品銷售不理想等風(fēng)險(xiǎn)進(jìn)行促銷降價(jià),容易出現(xiàn)亂價(jià)問題,影響到品牌形象。

有業(yè)內(nèi)人士指出,52TOYS選擇此時(shí)上市,是希望趁著泡泡瑪特近3000億港元市值、市場(chǎng)情緒尚高的窗口期,實(shí)現(xiàn)對(duì)標(biāo)上市。

能不能接住這份市場(chǎng)的想象力,就看52TOYS能否堅(jiān)定戰(zhàn)略,將IP和渠道的基本功補(bǔ)足,再?zèng)_一把了。

應(yīng)受訪者要求,白宇為化名。