文 | 獵云網 韓文靜

繼泡泡瑪特、布魯可之后,潮玩賽道再迎資本新玩家。

5月22日,北京樂自天成文化發展股份有限公司(以下簡稱“52TOYS”)在港交所遞交招股書,由花旗集團與華泰國際擔任聯席保薦人。

52TOYS沖刺港股恰逢其時——當下的消費市場中,以盲盒為代表的潮玩,不僅在國內掀起消費熱潮,更是在全球范圍受到追捧。資本與行業參與者紛紛將目光聚焦于此,迫切渴望挖掘出“下一個泡泡瑪特”,翻開52TOYS招股書,其手握騰訊、啟明創投等知名機構投資。

然而,52TOYS的CEO陳威卻曾公開表示,不想做第二個泡泡瑪特,“自己無意做泡泡瑪特第二,超過泡泡瑪特也沒有意義。”強調自身“收藏玩具”定位的52TOYS,能否給資本市場講出一個新故事?

以IP為核心,構建“收藏玩具”生態

52TOYS的誕生,源于兩位創始人陳威與黃今對玩具行業的深刻洞察與長遠抱負。

創始人兼CEO陳威擁有二十余年的相關經驗,早年曾在北京開過玩具專賣店,還先后長期獲授萬代和麥克法蘭等國際主流玩具品牌的經銷權。

與陳威的“玩具血統”不同,另一位聯合創始人黃今的職業生涯始于游戲行業,他曾聯合開發了風靡全國的桌面游戲《三國殺》。

2015年,兩人聯合創立了52TOYS。當多數玩家試圖復制泡泡瑪特的盲盒神話時,52TOYS 在成立之初就選擇了一條更“重”的路——深耕IP矩陣,拓展多元品類,構建“收藏玩具”生態。

“我們想要做屬于中國自己的收藏玩具品牌。”陳威認為收藏玩具的范圍更廣,一切以收藏為目的的玩具都可以被稱作收藏玩具,它涵蓋但不局限于潮流玩具,包括手辦、景品、可動人、拼裝模型、變形機甲等多元化的品類。這種對行業的重新定義,成為 52TOYS 差異化競爭的底層邏輯。

發展至今,52TOYS早已突破單一品類限制,構建覆蓋靜態玩偶、可動玩偶、變形機甲及拼裝玩具、發條玩具、毛絨玩具及衍生周邊的多品類產品體系。

不同于大多數企業以盲盒為核心的打法,招股書提到,52TOYS秉持“IP中樞”戰略,雙線并行拓展IP版圖:一方面孵化出“胖噠幼 PandaRoll”“Sleep”“NOOK”等自有IP,另一方面與蠟筆小新、草莓熊、哆啦 A 夢、《流浪地球》等國際知名IP及國潮IP達成合作,僅蠟筆小新系列就創造了超6億元 GMV。

截至2024年12月31日,52TOYS擁有超過100個自有及授權IP。根據灼識資訊,按2024年中國GMV計,52TOYS在中國多品類IP玩具公司中排名第二,而按相同標準衡量,為第三大中國IP玩具公司。

年營收6.3億,持續拓展海外市場

招股書顯示,52TOYS在2022年、2023年、2024年營收分別為4.63億元、4.82億元、6.30億元,復合年增長率達16.7%;同期分別虧損171萬元、7193萬元、1.22億元;經調整年內利潤為-5675.4萬元、1910.3萬元、3201.3萬元。

盡管仍處于虧損區間,但營收的穩步增長與經調整年內利潤利潤的改善,透露出其商業模式的有效性正在提升。

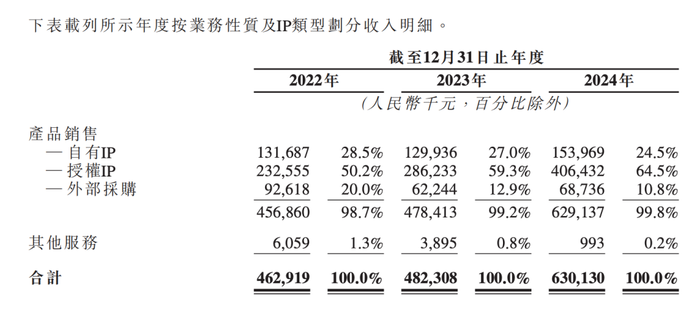

拆解收入結構可見,公司的絕大部分收入來自產品銷售,包括基于自有IP及授權IP的52TOYS品牌產品及若干采購的第三方品牌產品,亦有少量收入來自其他服務。

其中,授權IP產品為公司帶來的收入分別為2.32億元、2.86億元、4.06億元,占比為50.2%、59.3%、64.5%,是樂自天成收入的第一大來源,其中僅暢銷IP蠟筆小新就創造了超過6億元的GMV。

此外,自有IP產品帶來的收入為1.32億元、1.3億元、1.54億元,占比為28.5%、27%、24.5%;來自外部采購的產品的收入占比達到20%、12.9%、10.8%。

來源:招股書截圖

在市場拓展方面,52TOYS 不僅在國內市場深耕細作,還積極開拓海外市場。

2017年2月,公司進入日本市場,并于Good Smile Company(良笑社)合作;2018 年,公司正式進駐北美市場,邁出了海外拓展的重要一步;2023 年,52TOYS 首家泰國授權品牌店在曼谷開業;2024年5月,公司的馬來西亞首家授權品牌店開業。反映在彩寶石,2024 年,52TOYS 的海外收入呈現爆發式增長,復合年增長率超100%。

從行業的角度來看,即便不想做第二個泡泡瑪特,但作為潮玩行業的參與者之一,52TOYS也不得不面臨與泡泡瑪特的對比。

數據顯示,在營收方面,泡泡瑪特2024年營收達130.4億元,而52TOYS同期營收為6.3億元。在SKU方面,52TOYS擁有近2800個SKU,年均上新逾500款SKU,產品更新速度較快,泡泡瑪特則未明確公布整體SKU數量。

目前,泡泡瑪特和布魯可已躋身頭部,并登陸資本市場,52TOYS相比之下仍有較大的發展空間。不過,52TOYS的獨特定位和多元化的產品線也為其發展提供了新的機遇。

1.44億,騰訊都來投了

最新的一幕是,5月12日,萬達電影發布公告,旗下全資子公司擬與關聯方上海儒意星辰企業管理有限公司(以下簡稱“儒意”) 共同投資52TOYS。

其中提到的儒意星辰,隸屬于港股上市公司中國儒意控股有限公司,是“騰訊系”的一員,也是萬達電影的控股股東。

在IPO前的關鍵時刻,52TOYS獲“騰訊系”投資,折射出資本對 52TOYS 的期待值。資本的投票不僅是對過去成績的認可,更是對未來想象空間的押注。

公告中強調,雙方擬在IP玩具產品的開發及售賣、市場營銷和其他相關領域展開戰略合作。戰略合作的內容包括渠道合作、品牌宣傳合作及IP合作等。

這一合作對于52TOYS來說具有重要意義。騰訊作為互聯網巨頭,擁有豐富的IP資源和強大的流量入口,萬達電影則在線下渠道和影視資源方面具有優勢。通過與騰訊和萬達的合作,52TOYS可以進一步整合資源,提升IP玩具產品的開發能力和市場競爭力,拓展銷售渠道,加強品牌宣傳。

回顧融資歷程,52TOYS早已吸引一眾明星機構:啟明創投、中金資本、澳銀資本等先后入局,其中,2021年,52TOYS完成了4億元的C輪融資,本輪融資由兼固資本獨家投資完成。資本押注的邏輯或許在于:在泡泡瑪特、布魯可之外,市場需要一個“不依賴盲盒、聚焦多元收藏玩具”的新樣本。

站在潮玩行業的十字路口,52TOYS的IPO路徑既充滿機遇,也面臨挑戰。從市場環境看,全球潮玩市場規模已超300億美元,中國作為核心增長極,消費者對收藏玩具的需求正從盲盒向高端手辦、機甲模型等多元品類延伸。52TOYS 的多品類布局,恰好踩中了這一趨勢,瞄準愿意為設計與 IP 溢價買單的硬核玩家。

但挑戰同樣尖銳,在國內市場,競爭愈發激烈,泡泡瑪特、TOP TOY等競爭對手在品牌知名度、渠道布局等方面已經占據了一定優勢,52TOYS 如何在提升渠道控制力與降低運營成本間找到平衡,將是上市后的關鍵課題。潮玩賽道的故事從不缺乏懸念,而 52TOYS 能否用“收藏玩具”的差異化敘事打開新局,或許才是資本市場最關心的答案。