文 | 娛樂獨角獸 李尋歡

編輯 | mia

谷子經(jīng)濟(jì)大熱,繼泡泡瑪特和布魯可后,又一家中國潮玩企業(yè)要沖擊港股了。

5月22日,北京樂自天成文化發(fā)展股份有限公司(以下簡稱“樂自天成”或“52TOYS”)正式向港交所正式遞交招股書,擬在主板掛牌上市,花期和華泰國際擔(dān)任聯(lián)席保薦人。另外今年沖擊IPO的還有集換式卡牌龍頭卡游。

而在遞交招股書的十天前,樂自天成就曾傳出過一則利好消息。據(jù)萬達(dá)電影在5月12日發(fā)布的公告顯示,其與關(guān)聯(lián)方儒意影業(yè)的旗下企業(yè),將通過認(rèn)購股份和新增注冊資本的方式,共同投資52TOYS的母公司樂自天成,兩者合計出資1.44億元,交易完成后,合計持有樂自天成7%股份。

據(jù)萬達(dá)方面表示,此次交易的目的,在于借助樂自天成在IP玩具領(lǐng)域的優(yōu)勢,推動公司在非票業(yè)務(wù)的增長,并實現(xiàn)資源共享與優(yōu)勢互補(bǔ),比如雙方將在IP玩具產(chǎn)品的開發(fā)及售賣、市場營銷和其他相關(guān)領(lǐng)域展開戰(zhàn)略合作。

不管是前兩年《流浪地球2》里的機(jī)械狗“笨笨”,還是今年春節(jié)檔《哪吒2》所帶動的盲盒熱潮,都表明在電影行業(yè)不景氣的當(dāng)下,IP授權(quán)、衍生品開發(fā)等業(yè)務(wù),是拓寬行業(yè)上限的有效方式。

以52TOYS在國內(nèi)潮玩領(lǐng)域第三的市場地位來看,此次合作的確稱得上是“優(yōu)勢互補(bǔ)”。

截至5月27日收盤,排名第一的泡泡瑪特市值3131.74億港幣,排名第二的布魯可市值384.59億港幣。

但若以5月12日樂自天成轉(zhuǎn)讓給萬達(dá)和儒意的股份估值計算,其估值約為18.7億元,即便若以兩者的新增注冊資本金額計算,樂自天成的估值也約為42.9億元,與業(yè)內(nèi)龍頭和二哥的差距都十分巨大。

從52TOYS遞交的招股書內(nèi)容來看,其市場第三的地位短時間內(nèi)也不會有所提升。可若是其所提到的“未來計劃”能順利推進(jìn),并取得預(yù)期成效,以國內(nèi)IP授權(quán)市場的發(fā)展來看,52TOYS于“下一個泡泡瑪特”的期許將會更近。

孵化自有IP+授權(quán)IP,52TOYS年營收達(dá)6億+

52TOYS創(chuàng)立于2015年,創(chuàng)始人兼CEO陳威有近二十年玩具行業(yè)經(jīng)驗,曾是萬代、孩之寶的經(jīng)銷商,總裁黃今則是《三國殺》系列產(chǎn)品的創(chuàng)始人之一,該品牌成立的十年,也是盲盒經(jīng)濟(jì)、谷子經(jīng)濟(jì)野蠻發(fā)展的十年。

從2018年的A輪1億元融資,到2021年的C輪4億元融資,52TOYS一路的發(fā)展可謂穩(wěn)扎穩(wěn)打,經(jīng)由疫情等因素影響,雖然在之后幾年關(guān)閉了諸多國內(nèi)門店,但年營收和盈利都十分可觀。

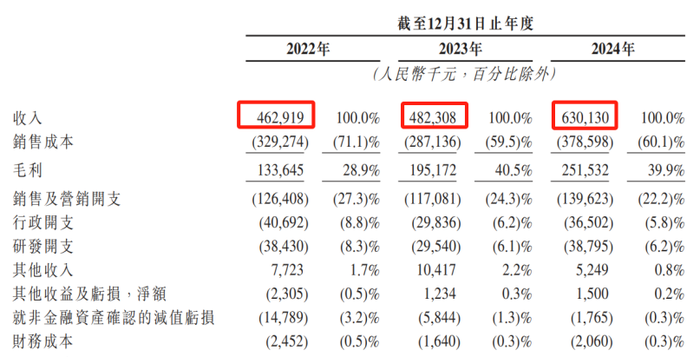

據(jù)52TOYS招股書顯示,2022-2024年,52TOYS營收分別約為4.6億元、4.8億元、6.30億元,復(fù)合年增長率約16.7%。

雖然為了搶占市場份額,52TOYS連續(xù)三年虧損,并在2024年首次達(dá)到了1億元以上的虧損,但在經(jīng)調(diào)整后,在2023年、2024年分別做到了盈利1910萬元和3201萬元。

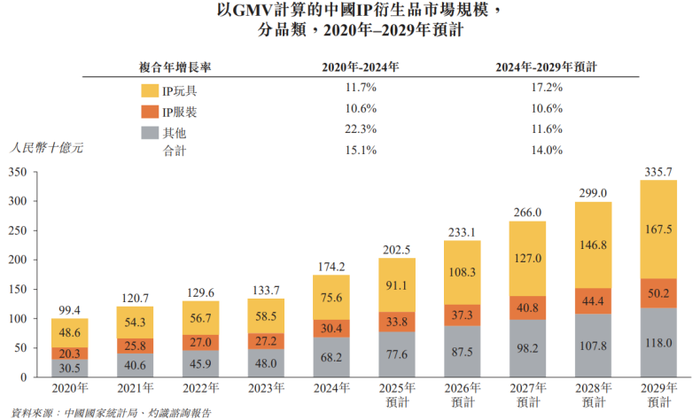

據(jù)灼識咨詢資料顯示,中國的IP衍生品市場在2024年市場規(guī)模為1742億元,預(yù)計在2029年將達(dá)到3357億元,復(fù)合年增長率為14.0%。

而在衍生品市場領(lǐng)域中,IP玩具市場規(guī)模最大,2024年國內(nèi)GMV市場規(guī)模為756億元,占比43.4%,并預(yù)計以17.2%的復(fù)合年增長率,于2029年增長至1675億元。

同泡泡瑪特等同行一樣,52TOYS營收的主要來源也是玩具銷售,雖然據(jù)招股書顯示,52TOYS擁有靜態(tài)玩偶、可動玩偶、變形機(jī)甲、拼裝玩具、發(fā)條玩具、毛絨玩具及衍生周邊等眾多種類,但從IP來源看,無外乎授權(quán)IP和孵化自有IP兩種。

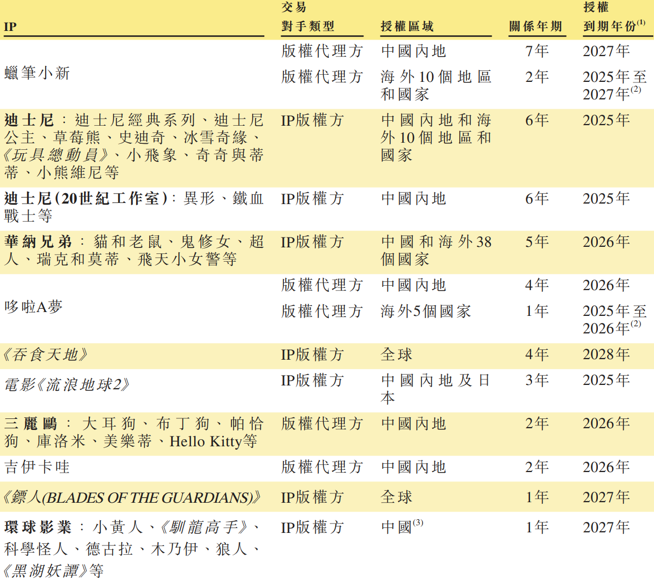

授權(quán)IP方面,截至2024年12月31日,52TOYS共計有80個。

比如日本IP蠟筆小新、三麗鷗,迪士尼的草莓熊、史迪奇,華納兄弟的貓和老鼠、超人,環(huán)球影業(yè)的小黃人、馴龍高手。

雖然大多數(shù)授權(quán)IP會在2025-2027年之間到期,但據(jù)業(yè)內(nèi)慣例,IP授權(quán)期間普遍以1-3年為主,這些IP在到期之前,經(jīng)雙方同意可以繼續(xù)續(xù)期,續(xù)期難度也不大,無非是就授權(quán)IP特許權(quán)使用費的問題進(jìn)行協(xié)商。

在52TOYS的運營下,蠟筆小新等國際知名的授權(quán)IP也不負(fù)眾望,為52TOYS帶去了非常可觀的收入。

但福兮禍所福,比起略顯尷尬的授權(quán)到期年份,真正尷尬的其實是52TOYS的授權(quán)IP依賴癥。

據(jù)招股書顯示,52TOYS在2022年的毛利率為28.9%,雖然其在2023年、2024年將毛利率提升到了40%左右,但比起泡泡瑪特來尚有距離。歸根結(jié)底在于,52TOYS的大多數(shù)收入都來自授權(quán)IP。

在2022-2024年,52TOYS授權(quán)IP占總營收的比例分別為50.2%、59.3%和64.5%。不僅連續(xù)三年走高,還最高達(dá)64.5%,這對52TOYS來說,顯然不是一個較好的數(shù)字。

比如在2024年,52TOYS總營收為6.3億元,但光是授權(quán)IP方面的成本,就高達(dá)4575.5萬元,占總體營收比例的7.3%。而同年,泡泡瑪特授權(quán)IP成本在總體營收中的占比僅為3.9%。

造成這一現(xiàn)象的主要原因,是這些IP具有非常強(qiáng)的國際知名度和粉絲購買力,它們既不愁品牌方來尋求合作,也不愁用戶買單,給52TOYS的授權(quán)也往往不是獨家授權(quán),這也就意味著,消費者的選擇不止52TOYS一家。

比如草莓熊、小黃人等來自迪士尼與環(huán)球的IP,不管是在迪士尼,還是在環(huán)球影城,買單者都絡(luò)繹不絕。

又比如三麗鷗等品牌,用戶不僅可以在52TOYS看到,還能在泡泡瑪特、名創(chuàng)優(yōu)品旗下的TOPTOY等潮玩店看到,而在北京等一線城市,這些潮玩店往往開在如大悅城、長楹天街等城市綜合體的同一層,十分方便消費者挑選。

所以,要想擺脫這一尷尬狀況,最好的方式便是孵化自有IP。

自有IP方面,截至2024年12月31日,52TOYS團(tuán)隊有85名經(jīng)驗豐富的設(shè)計師,并與來自中國大陸、香港、美國等地的40名藝術(shù)家進(jìn)行合作,累計成功開發(fā)了超30個自有IP。包括潮流IP Nook、Sleep、Lilith、CiCiLu,文化IP 胖噠幼Panda Roll、超活化系列,以及科幻IP猛獸匣。

但據(jù)招股書顯示的GMV來看,即使是最為成功的猛獸匣系列,也遠(yuǎn)遠(yuǎn)比不上蠟筆小新IP,52TOYS在孵化自有IP的道路上,仍然是任重而道遠(yuǎn)。

線下門店僅剩5家,52TOYS離100+門店有多遠(yuǎn)?

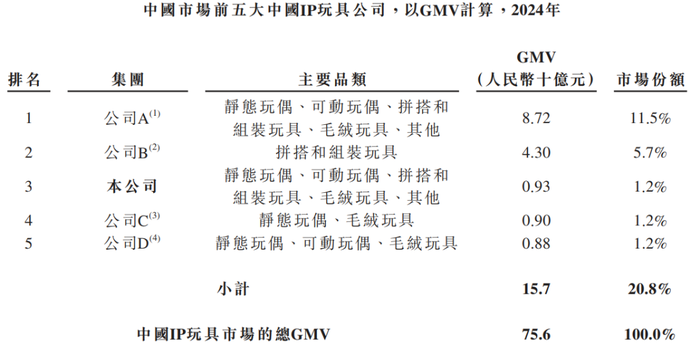

據(jù)52TOYS招股書的援引灼識咨詢數(shù)據(jù)顯示,2024年中國前三大中國IP玩具公司GMV分別為87.2億、43億和9.3億。

毋庸置疑,公司A是依托數(shù)百家線下門店主營盲盒的泡泡瑪特,公司B則是依托《百變布魯可》等系列動畫主營積木的布魯可。

若算上樂高等國際公司,52TOYS的排名是第七,市場份額為1.2%。若按多品類玩具IP公司GMV計算(布魯可被排除在外),52TOYS在中國公司里則排名第二,此赴港IPO,也在行業(yè)意料之中。

從孵化的自有IP猛獸匣系列,到授權(quán)IP蠟筆小新的熱賣,不難發(fā)現(xiàn)52TOYS的戰(zhàn)略布局和規(guī)劃,更像是行業(yè)龍頭泡泡瑪特和二哥布魯可的集合體,但因自身體量的原因,在門店數(shù)量和年營收等方面與它們差距巨大。

以2024年的營收為例,泡泡瑪特營收為130.38億元,布魯可總營收為22.41億,52TOYS的營收為6.3億。但截至目前,52TOYS的PE低于另外兩家公司。

從招股書披露的內(nèi)容來看,52TOYS顯然也意識到了,制約它們上限的因素,是對授權(quán)IP的依賴性過高、毛利率不甚突出,以及線下門店過于稀少等。

據(jù)泡泡瑪特2024年財報數(shù)據(jù)顯示,截至2024年12月31日,泡泡瑪特在全球范圍內(nèi)有530余家實體門店。其中,中國大陸門店401家,中國港澳臺及海外地區(qū)門店130家(含合營),在諸多地鐵站、中高端商場和城市綜合體里,泡泡瑪特還有2300臺機(jī)器人商店。TOPTOY的全球門店數(shù)量為276家,布魯可則依托于分布全國的經(jīng)銷商,并未開設(shè)實體門店。

而據(jù)52TOYS的招股書顯示,52TOYS在2022-2024年期末品牌店數(shù)量分別為19家、15家、10家。截至2025年5月19日,52TOYS的品牌店進(jìn)一步減少至5家。與布魯可一樣,極其依賴經(jīng)銷商渠道。

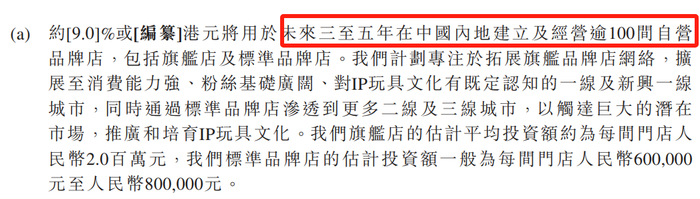

52TOYS聲稱,若此次謀求上市成功,在未來三到五年,將在國內(nèi)打造100家以上的自營品牌店。其中,一家旗艦店的預(yù)計投資額在200萬元左右,一家標(biāo)準(zhǔn)店的預(yù)計投資額則在60萬-80萬元左右。

海外市場方面,52TOYS同樣會預(yù)計在三到五年內(nèi)打造100家以上的自營品牌店,平均投資額對標(biāo)國內(nèi)的旗艦店,在200萬元左右。

之所以動作如此巨大,不僅在于高數(shù)量門店給投資人的信心更大,給消費者購買的機(jī)會更多,還在于海外市場增速迅速。在2022-2024年,52TOYS的海外市場收入,分別占到整體收入的7.6%、12.1%和23.4%。

以業(yè)內(nèi)二哥布魯可的履歷來看,其2021年最后一輪融資時,估值在72億元左右,但今年1月10日上市第一天,股價就大漲了43%,總市值突破200億元。4個多月過去,布魯可今日的市值已來到384.59億港幣。從二者在2024年的營收看,布魯可則約是52TOYS的3.5倍。

泡泡瑪特帶火了整個行業(yè),今年淘寶天貓玩具潮玩峰會上,淘寶天貓玩具潮玩負(fù)責(zé)人蘊皆超市,“我們國內(nèi)的體量,可以再跑出3-10家上市公司,包括卡牌、盲盒、積木、谷子等領(lǐng)域,是非常有機(jī)會的”。

若52TOYS此次上市能夠成功,“未來計劃”也能夠成功,其無疑會建立起更卓越的品牌知名度,更強(qiáng)大的海外盈利能力,更龐大的市場營收。假以時日,望布魯可的項背,距離成為“下一個泡泡瑪特”的目標(biāo),或許也將越來越近。