文 | 鏡象娛樂 栗子酒

潮玩市場又有新動作。

近日,北京樂自天成文化發展股份有限公司(以下簡稱“樂自天成”)正式向港交所遞交IPO申請,擬于主板掛牌上市。值得注意的是,樂自天成的核心品牌為52TOYS,該品牌是伴隨著“谷子經濟”熱潮發展起來的頭部品牌之一。

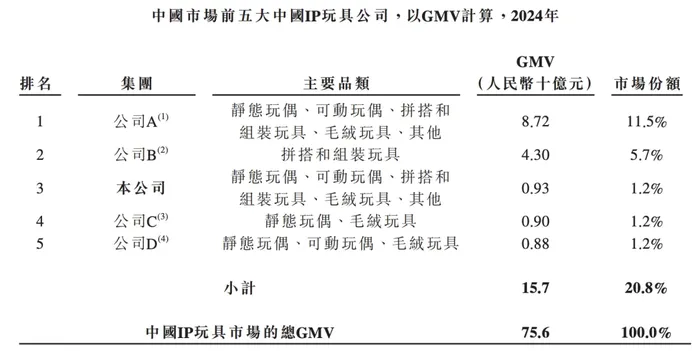

根據樂自天成招股書援引灼識咨詢的數據,按2024年的GMV計算,52TOYS是中國第三大IP玩具公司。不過,這個頭銜的含金量并不算高,因為對應到具體數值上,排在前兩位的公司,大概率是已經上市的泡泡瑪特和布魯可,而排名在第三至第五位的公司,其年度GMV相差不足0.1億元,且相應的市場份額都為1.2%。

也就是說,在競爭激烈的潮玩市場,52TOYS當前的市場排名并不穩定。伴隨著谷子經濟的飛速發展,前有泡泡瑪特將市值拉至3000億的高位,后有TOP TOY傳出將拆分上市的消息,在市場排位隨時可能改寫的環境下,52TOYS擬赴港上市,還要講出更多能夠讓資本市場買單的新故事。

收入不及泡泡瑪特5%,52TOYS的業績不算亮眼

灼識咨詢數據顯示,2020年至2024年,以GMV計,中國IP玩具市場是全球IP玩具市場中增長最迅速的區域之一,規模從486億元增至756億元,預計在2029年進一步增至1675億元。

在近乎瘋狂的增長過程中,潮玩市場出現了不少利潤飛速攀升的“暴利神話”。然而,從樂自天成的招股書來看,52TOYS的業績表現卻并不算好看。

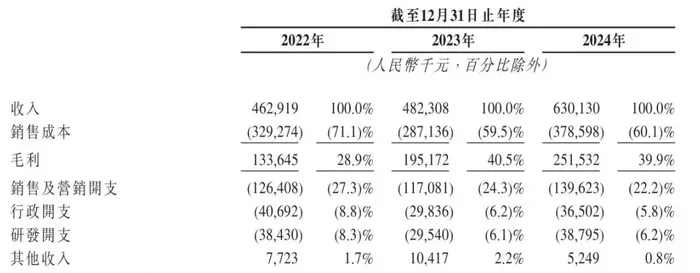

2022年至2024年,52TOYS的年度營收分別為4.63億元、4.82億元、6.3億元。作為對比,2024年,泡泡瑪特全年營收130.38億元,同年度內,52TOYS的收入甚至不及后者的5%。另外,卡游全年營收超100億元,另一家IP玩具公司布魯可的年營收為22.41億元,名創優品旗下的TOP TOY年營收為9.8億元。

利潤方面,52TOYS的表現就更差強人意了。2022年至2024年,52TOYS的經調整凈利潤為-0.57億元、0.19億元及0.32億元,也就是說,公司在2022年時還處在虧損的狀態,扭虧為盈之后,52TOYS的利潤規模也不算大,且沒有呈現出太大的增長空間。相比之下,2024年,泡泡瑪特和卡游的凈利潤仍保持著三位數的高增長。

出現這樣的情況,一個重要原因在于,52TOYS的毛利率在同類公司中一直較低。根據招股書數據,2022年至2024年,52TOYS的毛利率分別為28.9%、40.5%和39.9%,雖然出現了一定程度的增長,但與同賽道的其他公司相比,仍然差距較大。比如在2024年,泡泡瑪特和布魯可的毛利率分別為66.8%和52.6%。

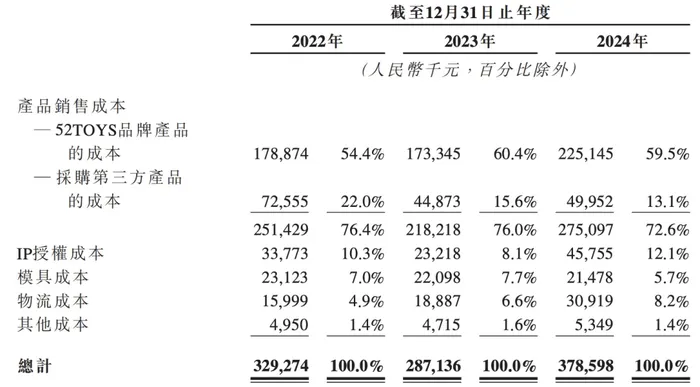

而較低的毛利率,取決于公司的商業收入結構。一方面,52TOYS的主要收入來自于授權IP,招股書數據顯示,2022年至2024年,公司來自授權IP的收入占比分別為50.2%、59.3%和64.5%,逐年遞增。其中,僅蠟筆小新相關產品在2022年至2024年的累計GMV就超過6億元,占三年總收入的近40%。而授權IP需要公司支付相應的IP授權成本,報告期內,52TOYS的IP授權費用累計達1.03億元。

另一方面,根據招股書數據,單在原創IP上,52TOYS的毛利率也在40%左右,同樣低于同賽道的其他公司。這是因為52TOYS嘗試以量擴大占位,平均每年產出500+新SKU,在這一方向上,52TOYS覆蓋到靜態玩偶、可動玩偶、發條玩具、變形機甲及拼裝玩具、毛絨玩具及衍生周邊等多品類的IP玩具產品,而在銷售端,其營收和利潤表現都可以看出,公司還沒有產出一個能夠持續復購、持續支撐業績的IP,因此在銷售數量有限的情況下,成本難以攤薄,毛利率自然就更高。

資本持續看好:五輪融資、萬達儒意突擊入股

盡管直到目前,52TOYS的業績還不突出,但資本市場對其發展卻持續看好。

企查查數據顯示,從樂自天成成立的2015年至2021年,公司共計拿到五輪融資,其中C輪融資金額達到4億元。

另外,在樂自天成正式遞交IPO申請的前10天,萬達電影和中國儒意旗下公司突擊入股。公告中稱,萬達電影子公司北京影時光電子商務有限公司,與關聯方上海儒意星辰企業管理有限公司,擬以1.44億的對價購得樂自天成7%的股權。交易完成后,“萬儒系”已然成為樂自天成的第六大股東。

資本持續注資有兩方面的原因,一個是在宏觀層面,谷子經濟的發展勢頭兇猛,能夠通過52TOYS乘上這一風口,是一個不錯的選擇。

另一個是在公司自身的發展上, 52TOYS較低的業績表現也不完全是因為經營的原因,在此前的多輪融資中,公司發行給多名投資方的股份中,還會附帶優先權股份,這部分股權會按公允價值計量轉入當期損益的金融負債中,相應負債也會稀釋一定的利潤。

招股書數據顯示,2022年至2024年,相應的金融負債分別為6.6億元,7.07億元和8.59億元,與之對應,公司擁有人應占年內虧損分別為171萬元、7193萬元、1.22億元。也就是說,拋開這部分損益,公司的業績會更好看一些。

另外,52TOYS的發展模式已經逐漸成熟。盡管公司創始人陳威曾多次公開強調與泡泡瑪特的區別,但現實情況是,除了IP差異,兩家公司所生產的產品品類相似度非常高。而泡泡瑪特當前已經坐上頭把交椅,52TOYS的前景也值得期待。這并不是基于大環境向好的盲目看好,而是在52TOYS的長期發展中,已經顯現出原創IP的商業化價值,IP玩具的設計和生產能力。

換個角度看,雖然授權IP是52TOYS目前的主要收入來源,但公司也一直在做原創IP,且已經出現了一些發展得還不錯的案例。比如2022-2024年,猛獸匣系列產品的GMV超1.9億元,Sleep累計GMV超2億元,胖噠幼(Panda Roll)累計GMV達到1.8億元。這驗證了52TOYS在孵化原創IP上的能力,相比于非獨家授權的授權IP產品開發,原創IP的孵化能力更具持續性和穩定性。

同樣,52TOYS覆蓋面更廣的產品線雖然在眼下拉高了生產成本,但也意味著,公司多樣的產品線能夠滿足多元化的生產和合作場景。比如在與電影《流浪地球2》合作時,52TOYS便基于影片的科幻屬性,設計了變形機甲和拼裝玩具等富有科技感的產品,其中,機械狗笨笨相關衍生品在眾籌期間預售額達1.2億元。而若現金鏈更充足時,公司的產品線也可能會爆發更大的創造力。

上市后的新故事:看向自營和海外市場

從這個角度來講,52TOYS的商業上限有望拉得更高,尤其是萬達、儒意入場之后,公司的發展也有望打開新的局面。

一者,萬達、儒意作為頭部影視公司,手中握著大量的優質影視IP,雙方的合作能夠進一步擴充52TOYS的IP儲備。同時,儒意入主萬達之后,萬達電影的產業鏈進一步拉長,開發衍生品也成為公司發展的新方向,這意味著,未來雙方有著廣闊的合作空間。

不止如此,在合作頭部IP上,萬達和儒意也有能力接觸更頂級的資源。除了影視IP,與頭部游戲IP的合作同樣前景廣闊。前不久,萬達電影在業績說明會上提到,2025年,公司將與騰訊、網易等各大游戲廠牌旗下的5款頭部游戲開發聯名IP產品。其中,《第五人格》相關活動已于4月上線,衍生品GMV突破1000萬。而在之后的合作中,52TOYS大概率會加入其中,以合作的形式擴充IP,甚至有望收窄相關的授權成本。

二來,萬達、儒意選擇與52TOYS合作,還有一個原因在于提升影院空間的變現效率。基于龐大的線下影院渠道,萬達電影嘗試通過引入策展、主題聯名、藝術文創等內容生態和消費場景,打造新一代影院延展空間,即時光里潮流藝術商店。站在52TOYS的角度看,這也將成為公司拓展線下銷售渠道的好機會。

需要了解的是,在過去的發展中,52TOYS的增長受限,還有一部分原因在于過度依賴經銷商。招股書數據顯示,2022年至2024年,公司來自經銷商的收入占比一直都在60%以上,長期與經銷商分利不只限制了自身的利潤空間,將最終定價權交給經銷商,也加大了維護IP形象的難度,這也是52TOYS至今還沒有大熱門原創IP的原因之一。相比之下,借助影院渠道,更接近于自營渠道,也有利于改善這一局面。

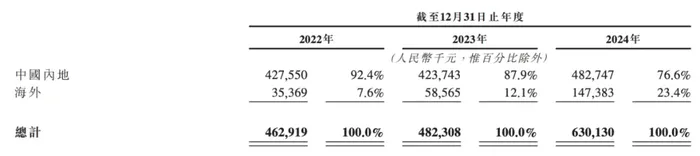

從52TOYS的發展規劃來看,公司也有意解決這一問題。根據招股書信息,52TOYS計劃在未來幾年,于中國選定城市和海外市場分別開設逾100家自營品牌店。前者有望緩解公司對經銷商的依賴,后者將進一步鞏固52TOYS在海外市場的優勢。

招股書數據顯示,52TOYS已將銷售渠道拓展至東南亞、日韓及北美等海外市場,2022年至2024年,公司的海外收入從3536萬增長至1.47億元,占比分別為7.6%、12.1%和23.4%。其中在2024年,52TOYS的海外收入同比增長149.15%,增速明顯優于國內市場。未來,52TOYS也會繼續在海外市場發力,進一步拓寬公司的增長渠道。

由此而言,在長期發展上,52TOYS的前景值得期待。只是當前的業績能否說服二級市場,還需要打上個問號。