文|降噪NoNoise

在2萬(wàn)億規(guī)模的中國(guó)服飾行業(yè),女裝真是讓人既愛(ài)又恨。

時(shí)尚消費(fèi)本該換取的是愉悅體驗(yàn),但現(xiàn)在消費(fèi)者吐槽最多的是貨不對(duì)版,衣服越來(lái)越難買(mǎi)。審美更是全網(wǎng)統(tǒng)一,上衣短到像童裝,闊腿褲長(zhǎng)到能拖地。

任憑算法千人千面,供給恨不能千人一衣。

商家的心情也沒(méi)好到哪里去。女裝電商持續(xù)攀升的退貨率、頭部商家關(guān)店跑路的消息,都側(cè)面印證了這個(gè)行業(yè)內(nèi)卷之烈、生存之艱。

「賺錢(qián)賺得太累了,每天把自己耗死在上面。」一家全年GMV上億的女裝商家曾對(duì)《降噪NoNoise》大吐苦水。

一門(mén)生意,若交易雙方都苦不堪言,必然是商業(yè)模式出了問(wèn)題。

包括這名商家在內(nèi)的從業(yè)者不是沒(méi)有看到癥結(jié)所在。比如之前讓他倍感焦慮的抄版問(wèn)題——如果對(duì)標(biāo)店鋪今天賣(mài)爆了一個(gè)款,他會(huì)要求自家直播間次日下午開(kāi)播時(shí)必須賣(mài)上同款,就算全員加班也要趕出來(lái),然后以更低的價(jià)格跟賣(mài)。

這種情況下,版房設(shè)計(jì)師只能看圖打版,即便效果有誤差,也要搶這個(gè)時(shí)效。到了面輔料進(jìn)貨、工廠連夜趕工環(huán)節(jié),成本亦被層層拉高。「如果明天能賣(mài)上,還能吃到一點(diǎn)肉;不跟賣(mài),熱度結(jié)束了,連湯都喝不到。」

一切圍繞「流量」運(yùn)轉(zhuǎn)。

但女裝行業(yè)最殘酷的地方在于,價(jià)格沒(méi)有最低,只有更低。商家期待中的那一口「湯」,很有可能泛濫為庫(kù)存的苦海。只是慣性讓人很難停下來(lái)。

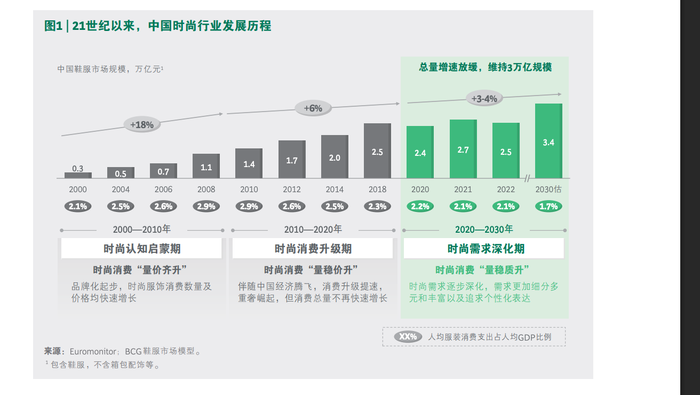

其實(shí)如果擱置焦慮,看一看全局,視角或許會(huì)有所不同。大約從2020年開(kāi)始,中國(guó)服飾行業(yè)已經(jīng)進(jìn)入存量時(shí)代。2022年,國(guó)內(nèi)人均服裝支出占人均GDP比重由2010年的2.9%降至2.1%,預(yù)計(jì)到2030年將逐漸收攏至1.7%。

圖源:波士頓咨詢(xún)

當(dāng)未來(lái)市場(chǎng)增量有限,在存量中尋找結(jié)構(gòu)性機(jī)會(huì),必然伴隨行業(yè)失序、瘋狂內(nèi)卷和殘酷出清,然后是一部分商家率先找到出口,另一部分商家則永久地成為炮灰。

女裝行業(yè)的出路在哪里?那些在內(nèi)卷中依然活得不錯(cuò)的品牌或許有發(fā)言權(quán)。

在北京大學(xué)國(guó)家發(fā)展研究院新近發(fā)布的一份《全球品牌中國(guó)線上500強(qiáng)》榜單中,我們發(fā)現(xiàn),在蘋(píng)果、華為、小米以及一眾國(guó)際美妝大牌之外,還有超過(guò)百個(gè)鞋服品牌的身影。

前500名的品牌中,共有39個(gè)女裝品牌,15個(gè)男裝品牌,43個(gè)其他鞋服包配品牌和33個(gè)運(yùn)動(dòng)戶(hù)外品牌,鞋服包配品牌幾乎占了榜單四分之一,其中不乏大店、達(dá)人品牌。

可以說(shuō),這是首次有研究從品牌維度出發(fā),清晰地將「國(guó)人穿什么」這一線上市場(chǎng)的全景圖展示給公眾。

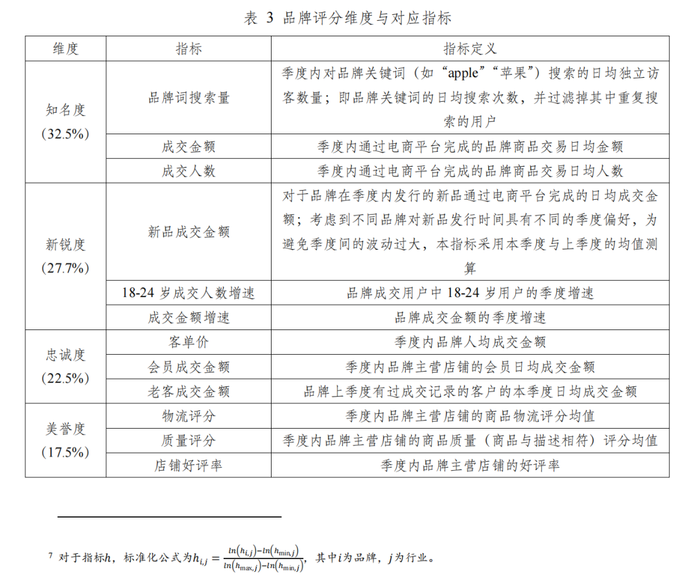

這份榜單是「中國(guó)線上消費(fèi)品牌指數(shù)(CBI)」的產(chǎn)物。該指數(shù)由淘寶天貓?zhí)峁┘夹g(shù)支持,依托消費(fèi)者實(shí)際購(gòu)買(mǎi)行為,在銷(xiāo)售、價(jià)格、搜索、好評(píng)等維度構(gòu)建反映品牌質(zhì)量的綜合性指數(shù),希望引導(dǎo)線上消費(fèi)市場(chǎng)走向品質(zhì)競(jìng)爭(zhēng)。

仔細(xì)研究就會(huì)發(fā)現(xiàn),這一評(píng)價(jià)標(biāo)準(zhǔn)不僅不是唯GMV論英雄,還納入了18-24歲購(gòu)買(mǎi)人數(shù)增速、會(huì)員購(gòu)買(mǎi)金額、新品數(shù)量、老客購(gòu)買(mǎi)金額等指標(biāo),這些都是只有通過(guò)電商平臺(tái)大數(shù)據(jù)才能梳理出的指標(biāo),也保證了這張榜單開(kāi)創(chuàng)性和權(quán)威性。

《中國(guó)線上消費(fèi)品牌指數(shù)CBI(2023-2025)》

梳理榜單后,我們發(fā)現(xiàn)上榜女裝品牌大致可分為四類(lèi):快時(shí)尚巨頭、中高端線下品牌、新老紅人店鋪以及近年風(fēng)很大的大牌平替。

在快時(shí)尚賽道,優(yōu)衣庫(kù)、UR、ZARA等知名品牌毫無(wú)意外上榜。在中高端賽道,ICICLE之禾、JNBY江南布衣、Eifini 伊芙麗、紅袖、麥檬等品牌天貓店表現(xiàn)優(yōu)于同行。

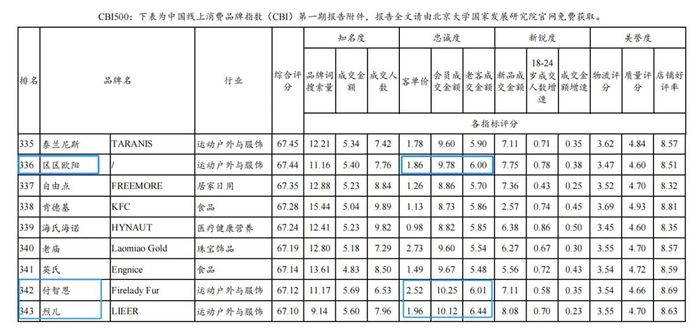

紅人店鋪入榜名單中,既有戎美RUMER、笑涵閣Xhange、趙大喜、南瓜谷、烈兒等老牌,也有近兩年新跑出來(lái)的美洋、區(qū)區(qū)歐陽(yáng)。在大牌平替賽道,近幾年很火的淘寶「四大家族」中有2家上榜,分別是開(kāi)間KEIGAN和CHICHJOC,還有一個(gè)「家族」成員UNICA 距離500強(qiáng)僅一步之遙,僅剩一家The M要不是因?yàn)榻诟拿麨镃EST M估計(jì)也能上榜 。

這些新老面孔,體量、聲量、品牌成熟度和服務(wù)人群各不相同,之所以出現(xiàn)在同一張榜單中,或許正是某種順「勢(shì)」而為的結(jié)果。

販賣(mài)「超預(yù)期」

具體來(lái)看,上述四類(lèi)品牌高人氣的邏輯不盡相同。

(1)衣櫥基本盤(pán):優(yōu)衣庫(kù)、UR、ZARA屬于大眾服飾品牌消費(fèi)的基本盤(pán),尤其是主打舒適和基礎(chǔ)款的優(yōu)衣庫(kù),本就崛起于日本經(jīng)濟(jì)衰退、國(guó)民開(kāi)始注重性?xún)r(jià)比的時(shí)代。

盡管在「平替」浪潮沖擊下,優(yōu)衣庫(kù)業(yè)績(jī)亦難獨(dú)善其身,但其在2024年618和雙11期間均位居天貓服裝銷(xiāo)售榜首,并在雙11期間成為天貓服飾品牌中首個(gè)破億的直播間,側(cè)面說(shuō)明消費(fèi)者的認(rèn)可。

別看小紅書(shū)上時(shí)常有人吐槽買(mǎi)不起優(yōu)衣庫(kù),但該品牌常年2-3倍左右的加價(jià)倍率(售價(jià)與成本比值),也算業(yè)界良心。說(shuō)到底,對(duì)于追求品質(zhì)與性?xún)r(jià)比兼顧的大眾群體而言,優(yōu)衣庫(kù)們提供的仍是一個(gè)穩(wěn)定預(yù)期。

(2)設(shè)計(jì)和審美風(fēng)格鮮明的新國(guó)貨品牌:無(wú)論是網(wǎng)友送出的「貴婦的優(yōu)衣庫(kù)」「中國(guó)版Max Mara」的頭銜,還是去年雙11在天貓和抖音GMV達(dá)2.1億的戰(zhàn)績(jī),都不難看出ICICLE之禾所講的面料天然、風(fēng)格低調(diào)的敘事已在中產(chǎn)中擁有一批擁躉。

圖源:ICICLE之禾官網(wǎng)

作為設(shè)計(jì)師品牌的代表,JNBY/江南布衣也是近年少有的逆勢(shì)增長(zhǎng)的女裝品牌,獨(dú)特的設(shè)計(jì)風(fēng)格是其核心競(jìng)爭(zhēng)力。

(3)被老客帶飛的紅人店鋪:紅人店鋪始于個(gè)人IP流量,許多紅人都是穿搭博主出身;但成功卻離不開(kāi)貨,需要將粉絲的追隨從人遷移到貨。

之前有女裝創(chuàng)業(yè)者感嘆,淘寶本身是流量生意,每3年一個(gè)紅利期,每5年就會(huì)淘汰一批參與者。但我們發(fā)現(xiàn),能入選上述榜單的紅人店鋪,在「忠誠(chéng)度」指標(biāo)的得分明顯高于其他行業(yè)品牌。

忠誠(chéng)度的本質(zhì)是老客留存能力,這是女裝非常重要的經(jīng)營(yíng)能力。以新生代紅人店鋪「區(qū)區(qū)歐陽(yáng)」為例,該品牌復(fù)購(gòu)率超過(guò)了50%;而與張大奕、雪梨同時(shí)期的初代淘寶紅人店鋪趙大喜,憑借「獨(dú)立復(fù)古」的產(chǎn)品風(fēng)格,穩(wěn)步走過(guò)12年。

《中國(guó)線上消費(fèi)品牌指數(shù)CBI(2023-2025)》

說(shuō)到底,紅人店鋪要想保持粉絲粘性,除了個(gè)人IP不塌房,更重要的是產(chǎn)品力,是產(chǎn)品對(duì)細(xì)分人群需求的滿(mǎn)足程度。

(4)抓住大牌平替風(fēng)口的淘品牌:征服幾百萬(wàn)中產(chǎn)的CHICJOC,與開(kāi)間KEIGAN、UNICA、CEST M 一起被小紅書(shū)網(wǎng)友戲稱(chēng)「四大家族」。

除了創(chuàng)立于2021年的CEST M,另外三個(gè)品牌淘寶運(yùn)營(yíng)時(shí)間均超過(guò)10年,只不過(guò)大火還是最近三四年的事。而它們無(wú)一例外都抓住了大牌平替的消費(fèi)趨勢(shì)。

UNICA操盤(pán)手孟天初此前在一場(chǎng)服裝論壇上表示,「平替是需求上的優(yōu)選,奢侈品不斷上翻價(jià)格,一批有審美需求的人群需要找到物美價(jià)優(yōu)的產(chǎn)品,這給予了市場(chǎng)發(fā)展的空間。」

在產(chǎn)品設(shè)計(jì)上,「四大家族」基本都走極簡(jiǎn)輕奢風(fēng),「平替」對(duì)象為T(mén)he Row、Loro Piana、Lemaire等國(guó)際大牌經(jīng)典款,核心賣(mài)點(diǎn)是奢侈品同源面料、低倍率定價(jià)。

如果瀏覽「四大家族」天貓店會(huì)發(fā)現(xiàn),除了商品詳情頁(yè)展示的進(jìn)口面料報(bào)關(guān)單,進(jìn)口面料+工藝幾乎成了各家品名的標(biāo)配。比如在CHICJOC ,一款1099元的爆款吊帶裙,品名描述為日本三醋酸雙面緞斜裁工藝。

在定價(jià)上,根據(jù)此前報(bào)道,早期CHIC JOC的服裝加價(jià)倍率大約是2.5,反觀奢侈品牌,加價(jià)倍率可達(dá)10-20倍甚至更高。

相較之下,大牌平替的「質(zhì)價(jià)比」著實(shí)感人。

波士頓咨詢(xún)?cè)凇吨袊?guó)時(shí)尚行業(yè)的下一個(gè)十年》報(bào)告中提出一個(gè)觀點(diǎn):2010年-2020年,中國(guó)服飾行業(yè)的總趨勢(shì)是「量穩(wěn)價(jià)升」;2020年-2023年將是「量穩(wěn)質(zhì)升」、質(zhì)大于量的階段。

以此來(lái)看,出現(xiàn)在前述榜單中的女裝品牌,無(wú)不契合了這一趨勢(shì)。CHICJOC創(chuàng)始人此前在受訪時(shí)提到,2020年之前的女裝增長(zhǎng),是大盤(pán)在漲、大家一起漲。消費(fèi)者其實(shí)不懂貨,品質(zhì)差的也在漲。2021年開(kāi)始大家明顯感覺(jué)到,可能是經(jīng)濟(jì)的原因,也可能是消費(fèi)習(xí)慣的原因,大盤(pán)沒(méi)有那么好了。這時(shí)候東西做得不怎么樣的品牌被消費(fèi)者拋棄,質(zhì)價(jià)比高的品牌就留下來(lái)了。

站在女裝行業(yè)視角來(lái)看,這個(gè)結(jié)構(gòu)性機(jī)會(huì)并不只是頭部品牌的專(zhuān)屬,對(duì)于大量中小品牌、白牌商家或許同樣適用。用一位廣州女裝產(chǎn)業(yè)帶品牌創(chuàng)始人的話(huà)說(shuō),一件30多塊的衣服,消費(fèi)者拿到手要看到99塊錢(qián)的價(jià)值。

關(guān)鍵在于誰(shuí)能提供「超預(yù)期的價(jià)值感」。

女裝生意再無(wú)捷徑

質(zhì)大于量的時(shí)代,也意味著做女裝再無(wú)捷徑。

那些出現(xiàn)在 《全球品牌中國(guó)線上500強(qiáng)》榜單的女裝品牌能為同行提供的最大啟示,或許就是抄款、卷低價(jià)、卷流量沒(méi)有機(jī)會(huì)了——

過(guò)去十年,大量女裝商家習(xí)慣了流量至上。當(dāng)時(shí)服飾屬于賣(mài)方市場(chǎng),消費(fèi)者對(duì)品質(zhì)并不敏感,流量左右著生意效率。一些商家靠抄款,靠投流,也可以過(guò)得滋潤(rùn)。

到今天,電商流量轉(zhuǎn)化效率幾乎卷到了極致。一些靠流量活著的商家,不惜利潤(rùn)被平臺(tái)吃走,也要維持一個(gè)表面繁榮。一些激進(jìn)商家的流量成本占比甚至超過(guò)了50%。

但當(dāng)這個(gè)脆弱的生態(tài)遇上「僅退款」、大促運(yùn)費(fèi)險(xiǎn)等電商平臺(tái)極致內(nèi)卷的產(chǎn)物后,飆升的退貨率最終戳破虛假繁榮。這也是為什么去年開(kāi)始行業(yè)陸續(xù)爆出頭部女裝店鋪倒閉的消息。

退貨率攀升帶來(lái)的是庫(kù)存壓力,以及隨之而來(lái)的資金鏈斷裂。但高退貨率只是結(jié)果,根源還是方向出了問(wèn)題。

正如一名女裝商家所言,退貨率每年上漲3-5個(gè)點(diǎn)都是正常的,只要想發(fā)展,就得去背這個(gè)退貨率的上升。他覺(jué)得退貨率也是篩選商家能力的一種方式,退貨率飆升的背后,可能產(chǎn)品本身就不咋地。

當(dāng)商家崇尚抄款和卷低價(jià),本質(zhì)還是在利用流量效率賺錢(qián),此時(shí)衣服品質(zhì)不是最重要的,全網(wǎng)衣服款式差不多也不是最重要的。直到流量效率見(jiàn)頂。

如果觀察消費(fèi)趨勢(shì),會(huì)發(fā)現(xiàn)這兩年消費(fèi)者的需求也在快速轉(zhuǎn)變——他們用頻繁退貨回應(yīng)對(duì)「貨不對(duì)版」的失望,對(duì)供需錯(cuò)配的無(wú)奈。

當(dāng)一方卷不動(dòng),一方買(mǎi)不動(dòng),供需達(dá)成新共識(shí),自然也會(huì)帶來(lái)一輪劇烈的行業(yè)出清。

前述不想「耗死」在抄款這條路的大商家告訴我們,他從去年開(kāi)啟痛苦轉(zhuǎn)型,引導(dǎo)團(tuán)隊(duì)做原創(chuàng)產(chǎn)品,專(zhuān)注研究自家用戶(hù)的真實(shí)需求,并從自建基礎(chǔ)版型數(shù)據(jù)庫(kù)中尋求效率的提升。「在抄別人這件事上,你會(huì)一直被動(dòng),永遠(yuǎn)無(wú)法引領(lǐng)事情的進(jìn)展。一旦我們的產(chǎn)品線足夠原創(chuàng),今天誰(shuí)家賣(mài)得好跟我沒(méi)有關(guān)系。」

這是女裝商家圈得住人群的開(kāi)始,接下來(lái)便是通過(guò)產(chǎn)品力做好復(fù)購(gòu)。這條路也是紅人店鋪、淘寶四大家族驗(yàn)證過(guò)的路。據(jù)此前公開(kāi)報(bào)道,CHICJOC 復(fù)購(gòu)率超過(guò) 65%,月銷(xiāo)量超20萬(wàn)件。

從電商平臺(tái)策略也可以看出這個(gè)傾向:根據(jù)公開(kāi)信息,淘寶服飾今年的策略已經(jīng)回歸到產(chǎn)品力本身,最重要的資源給到以原創(chuàng)商品為核心驅(qū)動(dòng)的供給,一邊通過(guò)新品櫥窗、「超級(jí)時(shí)裝發(fā)布」等專(zhuān)屬流量場(chǎng)全力扶持原創(chuàng)新品,重拳治理劣質(zhì)供給,一邊通過(guò)激勵(lì)店鋪會(huì)員體系投入,以拉升復(fù)購(gòu)。

某女裝品牌商家分析稱(chēng),淘系更容易做復(fù)購(gòu)的原因有兩個(gè):一是貨架電商的心智比較牢固,二是比較早推動(dòng)品牌私域運(yùn)營(yíng),大約在2018年淘寶服飾就開(kāi)始強(qiáng)調(diào)「商家自運(yùn)營(yíng)」,后來(lái)發(fā)展為會(huì)員機(jī)制。這套會(huì)員機(jī)制屬于店鋪邏輯,所以支持老客的運(yùn)營(yíng)。

只是許多品牌此前在會(huì)員體系的投入上并不怎么「上心」;現(xiàn)在進(jìn)入存量時(shí)期,品牌更有動(dòng)力通過(guò)會(huì)員機(jī)制拉動(dòng)復(fù)購(gòu)。

說(shuō)到底,這輪商業(yè)模式的改變,不再像以往那樣以渠道變革(如貨架電商、直播電商)為動(dòng)力,而是消費(fèi)者的需求變了。

如果結(jié)合淘寶服飾的發(fā)展,我們會(huì)看到消費(fèi)者需求一路變遷的軌跡:

2008年前后是要穿衣自由。電商初期要解決的是讓消費(fèi)者敢在網(wǎng)上買(mǎi)衣服。這個(gè)時(shí)期,女裝供給極大豐富,好看、便宜的衣服讓女性買(mǎi)家們「剁手」不及。這個(gè)階段商家的供給和運(yùn)營(yíng)粗糙也沒(méi)大問(wèn)題。

2015年前后是個(gè)性風(fēng)格階段。淘寶正式上線了「iFashion」,有意識(shí)地去孵化新商家,從而為消費(fèi)者提供多元化的供給。這個(gè)階段出現(xiàn)的反向定制,走向供應(yīng)鏈改造。過(guò)去大部分線下品牌只能以季度為單位推新,女裝電商上新的頻率則可以縮短至每周。

2016年開(kāi)始,紅人店鋪崛起,消費(fèi)者進(jìn)入審美追隨階段。一批擁有獨(dú)特的人設(shè)和風(fēng)格的紅人,用自己的審美和穿搭,在微博等平臺(tái)上吸引粉絲,在淘寶上實(shí)現(xiàn)商業(yè)化變現(xiàn)。這股風(fēng)潮不斷迭代、持續(xù)至今,并以大主播、主理人方式擴(kuò)散到抖音、小紅書(shū)等新興平臺(tái)。

UNICA品牌主理人Stella的社交平臺(tái)主頁(yè)

2020年前后,實(shí)用主義需求之下,以「四大家族」為代表的大牌平替走向女裝C位,它們主打簡(jiǎn)約設(shè)計(jì)、品質(zhì)面料,同時(shí)溢價(jià)又沒(méi)有那么高。面向大眾的簡(jiǎn)約基礎(chǔ)款代表優(yōu)衣庫(kù)、有獨(dú)特審美理念的中高端女裝ICICLE之禾、江南布衣同樣逆勢(shì)鞏固用戶(hù)心智。

品質(zhì)升級(jí)成為女裝的最新出路。

這條路注定不好走,但我們?nèi)云诖磥?lái)有更多女裝品牌出現(xiàn)在《全球品牌中國(guó)線上500強(qiáng)》的榜單中。眾多仍?huà)暝谛袠I(yè)內(nèi)卷漩渦的中小商家,需要看到榜樣的力量。