文|勁旅網

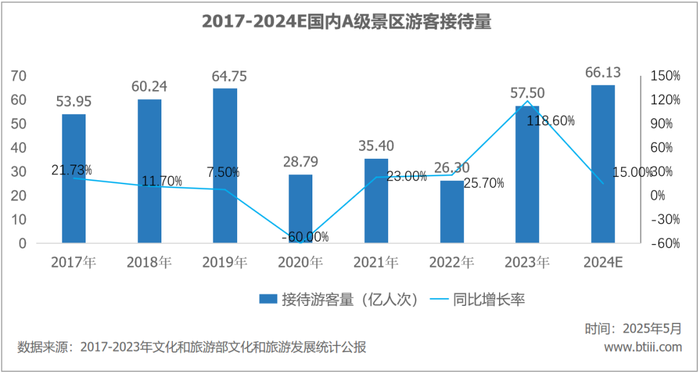

中國旅游景區協會最近發布《2025年第一季度景區運行情況調研報告》(以下簡稱《報告》),統計數據顯示,截止2024年底,全國A級景區共計1.57萬家,全年實現游客接待量約66.13億人次,同比增長15%,并且超過2019年的64.75億人次。

勁旅君找幾位景區操盤手朋友聊了聊,感嘆這是國內景區行業去年至今為數不多的正向增長數據了,多少算一個提振行業信心的好消息吧。

誰知道幾位朋友聽后相繼陷入沉默,半響之后才忍不住吐槽:

好什么好,現在圈內人最怕聽到游客量大漲這類的新聞了。

勁旅君有些詫異,難道游客量增長還成了壞消息不成?

01

A君所在的景區是國內知名頭部景區之一,公開數據顯示,景區去年游客接待量同比增幅達到20%以上,遠超行業平均增速,是典型的流量紅利獲得者。

然而A君卻苦笑,外行看熱鬧,內行看門道。

大家只是看到景區游客接待量持續上漲,卻根本看不到繁華背后的困惑與糾結。

他向勁旅君透露,自家景區游客接待量增長不假,但卻面臨一個非常尷尬的問題——旺丁不旺財。別看景區天天人滿為患,真正算起賬來,不但不賺錢,甚至有些時日還會賠錢。

這是為什么?

一個很重要的原因是景區正在喪失門票收入的主導權。

A君解釋,輿論天天喊著景區要擺脫門票經濟,但赤裸裸的現實是當下國內絕大多數景區的核心收入依然來自門票經濟。

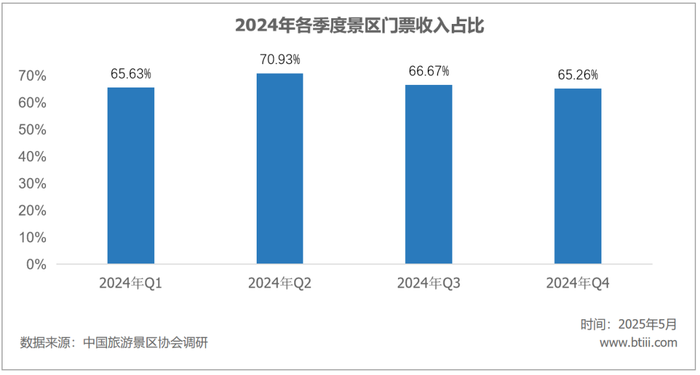

《報告》數據證實了這一點。

2024年所調研的樣本景區中,各季度門票收入占比均超過65%,二季度門票收入占比最高,一度達到70.93%。

如果景區能夠實打實的從游客手里賺到應得的門票錢,也是可以獲得不錯的營收數據。只不過問題在于,2022年以來,全國各地為了刺激文旅消費,掀起了風風火火的景區免門票活動,最初只是針對特定時間、特定群體、特定事件進行,后來卻發展到幾近失控,到了但凡有個什么風吹草動都必免門票的地步。

今年春節期間,有景區操盤手就收到了好幾份上級主管部門發來的免門票文件:一份要求景區針對春節檔某部熱映電影持票根游客限期內游景區免門票;一份要求景區針對當地某合作城市的居民游景區免門票;一份要求景區針對當地特定群體游覽景區時免門票……

這樣的免門票文件,A君一年內能收到幾十份,而且越是當地頭部大景區,收到的免門票文件越多,每一份還都認真執行,這導致景區每天看似烏泱泱游客不少,但是真正能夠收上來門票錢的游客比例卻大幅下降。

年底一算賬,景區游客接待量的確漲了,但是營收也的確降了,有些景區還降得非常厲害,甚至入不敷出。

02

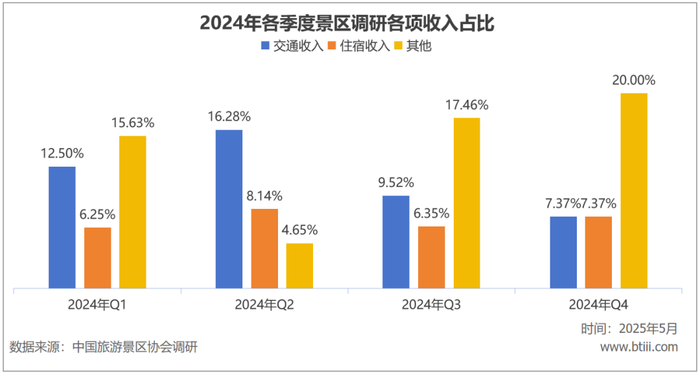

這邊景區門票收入銳減,那邊景區二消也不容樂觀。

國內景區真正能獲取實質性營收的二消項目屈指可數,主要是以擺渡車為主的小交通、酒店民宿為代表的景區住宿以及其他收入(演藝、餐飲、玩樂等)。

《報告》顯示,2024年各季度,以上三項收入在調研樣本景區總營收中的總占比30%左右。

就是這碩果僅存能賺錢的二消項目,還常常被游客吐槽的一塌糊涂,尤其是擺渡車,幾乎成了游客眼中的“宰人神器”,在社交新媒體上快被罵上天了,口碑稀碎一地,直接導致這兩年景區不敢再大肆開發類似項目,賺錢的項目又少一個。

“現在游客在景區內基本不花錢了。”

A君無奈表示,就連曾經最暢銷的烤香腸和礦泉水都賣不動了,更不用提景區寄予厚望的餐飲與玩樂項目了。

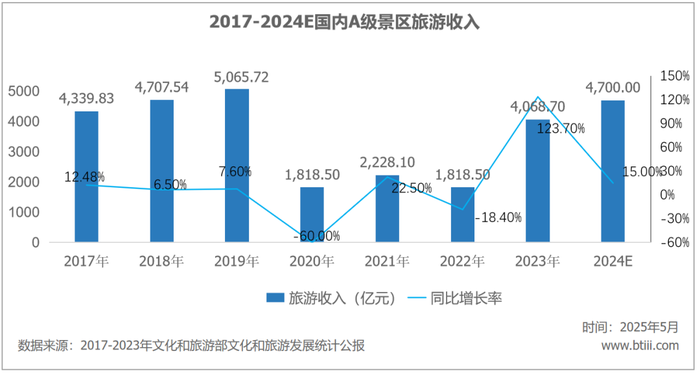

《報告》顯示,2024年,國內A級景區實現旅游收入約4700億元,相較2023年同期的4068.7億元同比大漲15.51%。

然而相較于2019年同期的5065.72億元,依然尚未恢復到疫情前水平。

不僅如此, 2019年,游客在國內A級景區內人均消費78.23元;2023年和2024年,這一數據分別只有70.76元和71.07元,不僅遠未恢復到疫情前水平,而且近兩年增速近乎停滯。

勁旅君此前在采訪諸多景區操盤手時,大家對于游客在自家景區開始習慣“一毛不拔”都是感觸良多。

不久前的五一小長假,有景區操盤手朋友統計,五天時間游客在自家景區刨除門票的人均消費僅為7元,弄得自己哭笑不得。

03

游客越來越多,頭部景區沒賺到好處,中小景區總能撈點油水吧?

答案恰恰相反。

國內景區已經出現嚴重的兩極分化。

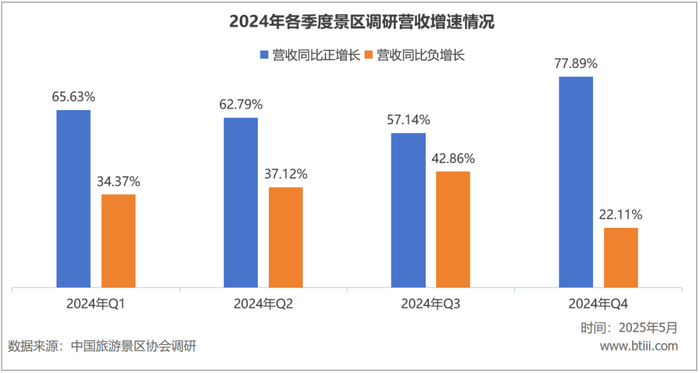

《報告》顯示,以暑期旅游旺季所在的2024年三季度為例,所調研的樣本景區中,57.14%的景區實現營收增速同比增長,42.86%的景區實現營收增速同比負增長。

鑒于《報告》所選取的樣本景區多以5A和4A景區為主,這說明頭部景區陣營開始逐漸顯現“二八現象”,即20%的景區吃掉市場上80%的流量和收入。

如果我們將觀察范圍覆蓋國內A級景區甚至所有景區,會發現“二八現象”已經嚴重到令人瞠目結舌的地步。

“在旅游業逐步復蘇以及游客量快速增長的大背景下,國內中小景區的游客接待量和營收卻在一路下滑,甚至就連以往輕松撈金的節假日和暑期旅游旺季,中小景區都攬不到足夠客流量,經營狀況持續惡化”。

在國內操盤一家中小景區的B君嘆氣,未來2-3年,國內景區行業會形成這樣一種現狀:

極少數超級巨無霸游客量與營收持續雙增;

一小部分實力強悍的大景區維持穩定現狀;

絕大多數中小景區游客量與營收持續雙降。

前兩者尚且還能存活,中小景區未來的出路又在哪里呢?

有倒是有,只不過不太好走,那就是瘋狂內卷。

04

中小景區都混成這慘樣了,還內卷啥個啥意義啊?!

不是中小景區自己想內卷,而是大環境裹挾著所有人不得不內卷。

每到節假日,在國內各大知名景區“人從眾”畫面的持續沖擊下,大眾往往會形成一個固有印象,那就是外地游客是景區的主力客群。

事實要比我們的固有認知更奇葩。

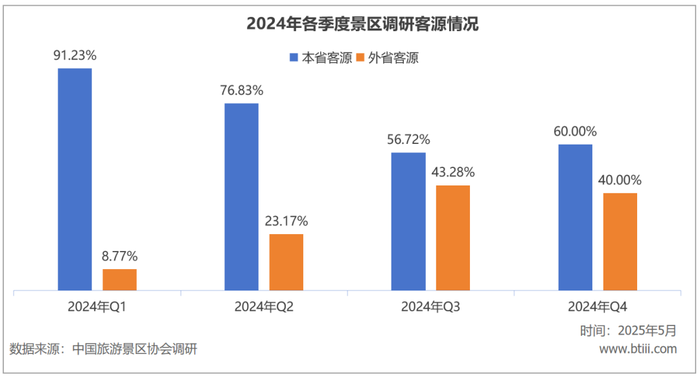

《報告》顯示,2024年所調研的所有樣本景區,核心客源無一例外都是來自省內,占比最高的一季度省內客源占比甚至高達91.23%,占比最低的三季度省內客源占比也達到56.72%。

這就意味著,在同一區域內,景區無論大小,大家爭奪的都是同一個客源群體。

有人要說了,景區有山水風光類、人文歷史類、主題娛樂類等,這不是存在差異化競爭嘛?!

事實并非如此。

從某種意義上來說,同一區域內的景區爭奪的并非游客本身,而是游客的休閑娛樂時間。

試想一下,你作為一名游客,每年的休閑娛樂時間其實是相對固定且有限的,主要是“法定節假日+年假/調休”,但你可選擇的休閑娛樂項目是足夠多元的,因此分配給景區的時間份額非常有限。

由此計算,一旦你今年選擇了去某個景區游玩,大概率要過好長時間才會去另一個景區去游玩,這個時間跨度可能是幾個月,也可能是幾年。

B君解釋,站在景區視角來看,可不就是一旦游客被同區域另一家景區搶去,自己在很長一段時間內實質上就是失去了這個客源,屬于此消彼長的關系。

去年以來,有些省份同區域內中小景區之間的內卷已經到了劍拔弩張的地步,尤其是通過低價促銷手段大打營銷戰幾乎屢見不鮮,甚至出現寧可免門票也要搶客源的行為,簡直就是“殺敵八佰,自損一千”,已經急紅眼了。

05

國內景區行業舉步維艱,還有一個被很多人忽略的事實,那就是國營景區的加速衰落。

由于景區資源的特殊性,國內景區目前呈現“國營為主,民營為輔”的局面。

《報告》選擇的樣本景區中,2024年各季度均以國營景區為主,占比最高的一季度達到65.63%,占比最低的二季度也達到37.21%。

2022年以來,國營景區的經營狀況整體表現低迷。

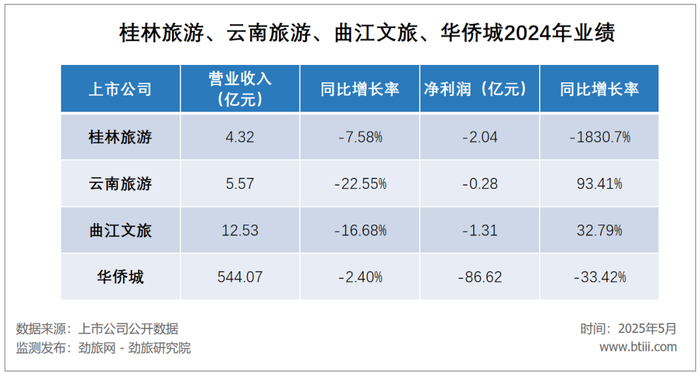

在景區類上市公司中,桂林旅游、云南旅游、曲江文旅、華僑城等一眾曾經的明星文旅企業,相繼陷入連年巨額虧損,成績單慘不忍睹。

在更為廣闊的縣域市場,一批掛著2A、3A甚至4A級牌子的國營景區早早就淪為“僵尸景區”。

所謂“僵尸景區”是指已經喪失實際經營能力,但是還沒有完全死透的景區。這些景區最大的特點就是“僵而不死”,你說它死了吧,平常也能夠正常賣賣票,讓游客游覽參觀;旅游旺季還能多買點票,甚至搞點小活動。你說它活著吧,景區既沒有齊備的操盤團隊,也無法提供任何多余的常規服務,更不用說增值服務。而且一到旅游淡季就找各種理由關門歇業,進入休眠狀態,就像沒死透的僵尸一樣。

大批國營景區的衰落,被輿論批評是捧著金飯碗要飯,糟蹋老祖宗賞的飯,也客觀上讓國內景區行業原本就低迷的狀態雪上加霜。

過往幾十年,國內景區早已習慣了圈一片優質資源,然后躺著賺錢的日子。如今這套邏輯,無論在B端,還是在C端,都逐漸跑不通了。

未來幾十年,國內景區想要依舊占據一席之地,一場不破不立的大變革勢在必行,只是這最痛的一刀由誰來割,需要景區自己思考清楚。

有一點是格外清晰的,那就是越早完成變革的景區,越先享受新的時代紅利。

我們期待景區行業諸君早做決斷。