文|滿投財經

1月16日,中國船舶工業協會(CANSI)公布了2021年造船行業全年的運行數據。數據顯示,中國造船業三大指標在2021年繼續保持全球第一,實現了“十四五”的開門紅。

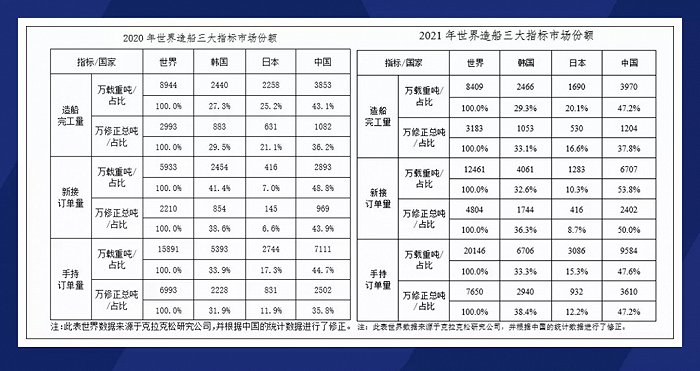

造船業三大指標,造船完工量、新接訂單量和手持訂單量。2021年,我國造船三大指標國際市場份額分別為世界總量的47.2%、53.8%和47.6%,世界份額與2020年相比分別增長4.1、5.0和2.9個百分點。

數據顯示,以新接訂單量修正總噸計,自2008年中國新接訂單成為世界第一以來,除2011年和2018年略低于韓國外,其余年份中國新船訂單始終保持世界第一。2021年中國的新接訂單量較2020年同比增長131.84%到6707萬載重噸,實現“三連冠”。全球的新接訂單總量為16461萬載重噸,同比增長177.45%。

(數據來源:中國船舶工業協會)

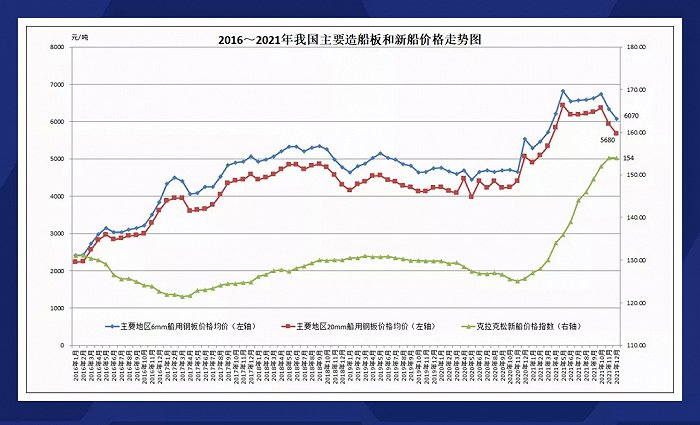

2021年,全球的造船景氣度高漲,新船需求大幅反彈,以至于新船價格自今年年初以來就持續上揚。根據中國船舶工業協會公布數據,截至2021年12月底,克拉克森新船價格指數收于154點,環比與11月持平,同比上漲28點。此前,克拉克森新船價格指數連續上漲了12個月,與2017年3月最低點的121.4點相比,上漲約27%。

(數據來源:中國船舶工業協會)

01貿易復蘇與運力不足的矛盾,推動船舶市場繁榮

2021年全球船舶市場為何如此暴漲?克拉克森研究認為,暴漲是由2021年全球貿易需求復蘇、包括港口擁堵在內的嚴重物流中斷、船隊運力規模增長溫和等因素共同推動。

根據克拉克森研究發布的《2021年航運市場總結與展望》,全球的貿易復蘇自2020年底開始并延續至2021年。截至2021年中,全球海運貿易量就已恢復至疫情前水平,預計2021年全年貿易量將達到120億噸,同比增長3.6%。全球海運貿易的前景總體上較為健康,預計2022年全球海運貿易量仍將繼續增長3.5%,達到124億噸。

在全球經濟復蘇的過程中,全球物流及供應鏈卻普遍遭受破壞,多地嚴重的港口擁堵導致市場實際活躍運力短缺。以集裝箱船為例,其擁堵指數曾一度達到37.5%的峰值,而疫情前平均水平為31.3%。

面對全球復蘇的貿易需求,全球物流中斷使得運力不足,同時2021年全球船隊運力維持低速增長無法補給短缺的運力。2021年全球船隊運力增長2.9%至22億載重噸,低于近10年來的平均增速4.1%,且預計2022年運力增速仍將進一步放緩。

全球運力的緊張,推動航運價格大漲;高需求、高運價促使船東增加新船訂單,全球船舶市場迎來2021年的繁榮。如今2021年已經結束,從上圖的新船價格指數來看,去年12月底的新船價格指數環比增長就已經暫停,國際物流中斷的情況也將逐漸緩解,2022年船舶市場的高景氣會就此結束嗎?

02造船業新一輪超級周期尚未明朗,但造船企業值得期許

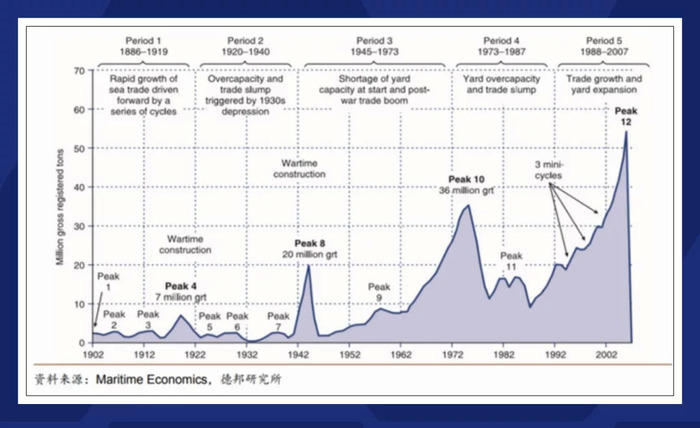

從國際船舶市場的周期性特點來看,造船行業的周期非常漫長,一個完整的周期時間跨度將近三十年時間,復盤過去百余年,造船行業曾有四次景氣周期。

第一個景氣周期是在1915-1919年,鋼結構蒸汽輪船興起,對帆船的技術替代提速,海上貿易持續發展;同時疊加一戰對船舶的需求拉動明顯,造船業迎來第一波景氣高峰。戰爭過后,需求降低,戰后重建使得船廠產能擴張致使供給過剩,又遇到三十年代爆發的經濟危機,造船行業陷入整整二十年的低迷期。

1940-1945年,經歷了二十年的沉寂,上一周期的船舶基本陳舊,迎來替換需求;且長時間的低迷讓此前過剩的產能逐漸清出;二戰期間船舶需求也再次達到頂峰。因此船舶行業迎來了第二輪的景氣周期,行業出現供不應求的局面。

1945-1975年,雖然二戰的結束導致造船需求急速下降,但進入60年代后,歐洲及日本戰后經濟復蘇較快,帶來的貿易回暖持續為船舶制造行業提供新的需求,造船行業很快恢復生機,1973年新接訂單來到新的高位。

1987-2007年,這一時期上一周期的船舶再次老化。同時全球經濟強勁復蘇,中國作為新生力量開放化程度加深,對全球經濟也起到顯著拉動作用,特別是中國第二產業的飛速發展催生了對鋼鐵、有色金屬和能源等原材料的旺盛需求,并由此帶動了海運業務的繁榮;船舶行業迎來再次迎來長達20年的繁榮周期。

2008年的金融危機讓全球經濟下行,運價大跌,船舶行業的第四輪景氣周期宣布結束,并拉開了船舶行業十年低谷期的序幕。2020年以來疫情的爆發卻改變了這一現狀,疫情期間海運運費的上漲讓人瞠目結舌。正常來說,疫情應該會造成全球經濟倒退,需求萎縮,運力過剩。但世界制造業引擎中國卻在此時迅速走出了疫情,由中國作為突破口向世界各地運送物資,海運訂單迎來井噴需求;而之后隨著全球疫情的逐漸控制,各國疫情期間壓制的需求也在釋放,過剩的運力迅速變成不足,航運公司興高采烈地擴張運力,所以買船的熱情空前高漲。

但觀察前三次船舶行業的景氣周期,每次新周期開啟都會大幅超越前期,雖然去年新船價格飆升,但較2008年的高點仍有一段距離,所以造船新一輪周期的行情開啟尚未明朗,最終能否進入超級周期仍是需求決定。

全球造船需求無非就是替換需求和新造船需求,船齡老舊帶來的更替需求是硬性的,但當前的船舶替換時間還未正式到來,2021年航運的高景氣主要是由于疫情帶來的短暫供需失衡。2022年經濟復蘇的勢頭不變,但有了2021年的釋放,船舶業下一個替換周期到來的時機或將放緩。除非航運碳中和能發揮超預期的作用,從而給船舶業帶來大量的替換需求,否則少了龐大的貿易增量,此次船舶行業上行周期的持續性有一定的困難。

值得注意的是,由于新船訂單排隊和制造的周期較長,一般需要2-3年的時間新船才能交付,所以2020年以來新增長的大量新船訂單量并不會迅速帶動造船企業的業績反轉,新船的利潤將會在2023年左右釋放。利潤的滯后性也使得部分造船企業的估值較低,拉長時間線來看,未來一兩年造船企業的行情還是值得期許。