文| FoodPlusHub Ethan

這篇文章首發于2021年1月14日的食品創投洞察 by FoodPlus(簡稱FEII社區)中的付費文章(注:FEII社區已經在2022年全面升級為FoodPlus會員)

當時預制菜行業還沒有像今天這樣熱門,我們結合味知香IPO過會的時間點,對味知香進行了分析,同時也針對預制菜行業的邏輯、現狀以及未來發展方向進行研究,輸出了我們的分析、判斷與洞察。

2020年12月10日,蘇州市味知香食品股份有限公司(下稱“味知香”)在第十八屆發審委2020年第175次會議審核中首發獲得通過,這意味著味知香獲得了上市資格。

味知香成立于2008年,主營肉禽類、水產類、其他類三大產品品類200 余種半成品菜的開發、生產、銷售,公司擁有“味知香”和“饌玉”兩大品牌,主要產品有牛仔骨、宮保雞丁、水晶蝦仁、鐵板魷魚等眾多經典半成品菜。

半成菜品不是一個新興行業,在快節奏生活及工作壓力加大,國民平均消費能力增長,餐飲連鎖化,社會結構變化等多種因素的推動下,行業獲得了新的發展機會。我們曾在第147期Weekly中,對味知香做了初步的梳理和分析,在本篇文章中我們將更深入的分析味知香,以及半成品菜行業。

首先我們要厘清一個概念,半成品菜是預制菜的一種類型,通常我們把預制菜分為以下四類:

①、即食食品:指開封后可以直接食用的產品;

②、即熱食品:指已經制熟,只需要經過加熱即可食用的食品;

③、即烹食品:指經過清洗、分切、調味(或提供調味包),但沒有制熟的半成品,烹飪之后可以食用的食品;

④、生鮮凈菜 :指經過清洗、分切等初步加工而成的小塊肉、生鮮蔬菜等。

目前味知香主要的產品類型是上述第三種,以下內容我們把半成品菜統稱為預制菜。

一、味知香的商業模式以及盈利能力

1、味知香預制菜的基本生產流程非常簡單,將采購好的肉禽、魚蝦、蔬菜等原材料解凍后進行瀝水、清理、挑揀,然后用配置好的調味料將食材腌制一段時間,腌制好后定量包裝進行銷售,以上步驟都是在味知香的自有工廠中完成的。

味知香的產品,圖片來源:招股說明書

味知香的生產流程,圖片來源:招股說明書

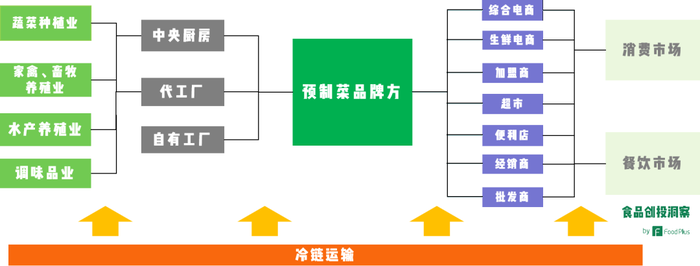

2、從產業鏈的維度來看,預制菜的上游主要是家禽畜牧養殖業、水產養殖業、蔬菜種植業、以及調味品行業、中央廚房、以及代工廠;中游是預制菜品牌方;下游是個人消費者、酒店、餐飲企業、食堂等。預制菜品牌方通過經銷商、加盟商、超市、綜合電商,便利店、生鮮電商等各種渠道銷售給個人客戶,通過經銷商或者批發商銷售給餐廳、食堂等。

預制菜產業鏈,來源:FoodPlus研究分析團隊

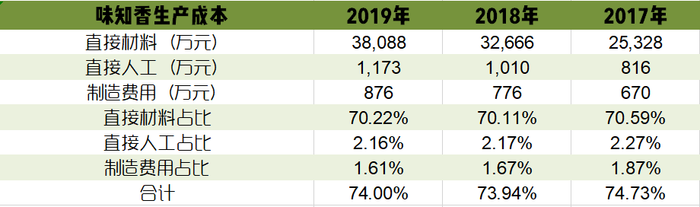

從招股書上看,味知香的生產成本中原材料占到90%,公司建立了供應商名錄,根據原材料性質不同,采取不同的采購策略,優化采購成本。(PS:以成本占比是以營業收入為分母計算)

味知香的生產成本,信息來源:招股說明書,FoodPlus研究分析團隊

從以上數據我們也可以看出味知香的毛利并不高,不過好在上游行業整體格局較為分散,品牌方具有一定的議價能力,招股書顯示味知香有按月結算、款到發貨、開據發票后的周四支付等3種采購賬期。(做一個營收/應付的圖)從以上數據看,味知香的應收類資產,大幅小于應付資產,且占總資產的比例也較小,因此可以看出公司的收現能力還是比較強的。

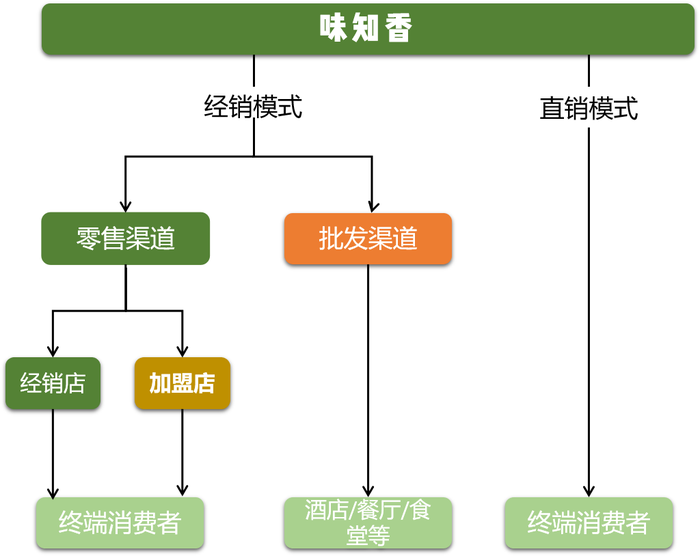

味知香的營銷模式,信息來源:招股說明書,FoodPlus研究分析團隊

從上圖看,銷售模式有經銷和直銷兩種,味知香以前者為主。其中經銷商模式根據銷售對象不同分為零售渠道和批發渠道,零售渠道又分為經銷店和加盟店,銷售“味知香”品牌產品銷售給個人消費者。這些加盟店和經銷店,分布在各個菜市場和農貿市場(目前主要以華東區為主)。

值得注意的是,由于日常銷量較小,經銷商以個體工商戶為主且不專門銷售預制菜。而加盟商主要由經銷商轉變而來,按照味知香統一的要求進行店鋪裝修和產品陳列。目前兩者的產品進貨價并無區別。

批發渠道一般是從事冷凍食品批發業務的客戶,采購量較大,進貨價有一定的優勢,主要將產品銷售給酒店、餐廳、食堂等客戶。為了避免渠道沖突,味知香針對批發客戶啟用了“饌玉”品牌。

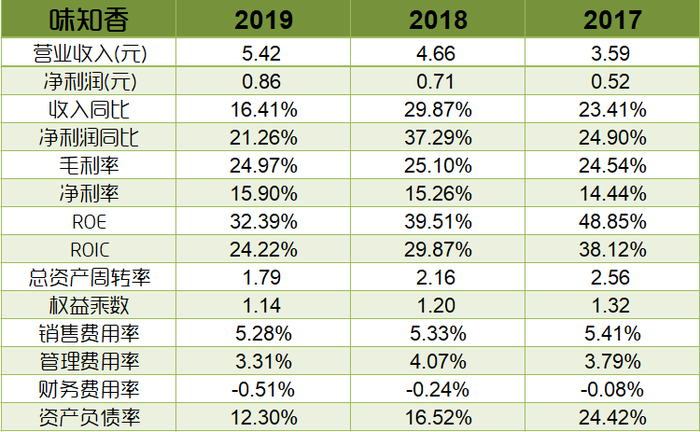

3、講完味知香的商業模式,再來看看盈利情況如何。2016年-2019年,公司營業收入由2.91億增至5.42億,4年復合增長率為16.87%,公司在2018年的時候增加了一次產能,由年產9750噸增長為1.5萬噸,2019年的產量為1.29萬噸,產能利用率為86% 。

從盈利水平看,味知香的毛利率比較低,一般維持在25%上下,不過這些年,味知香沒有任何廣告費用,僅依靠點位自然擴張實現收入增長,因此銷售費用率很低,僅5%左右。再加上沒有任何融資性負債,以及4%上下的管理費用。因此公司的凈利率還不錯,能做到15%以上,綜合反映在ROE上做到了30%+ 。

2017年-2019年,味知香關鍵盈利數據,信息來源:招股說明書,FoodPlus研究分析團隊

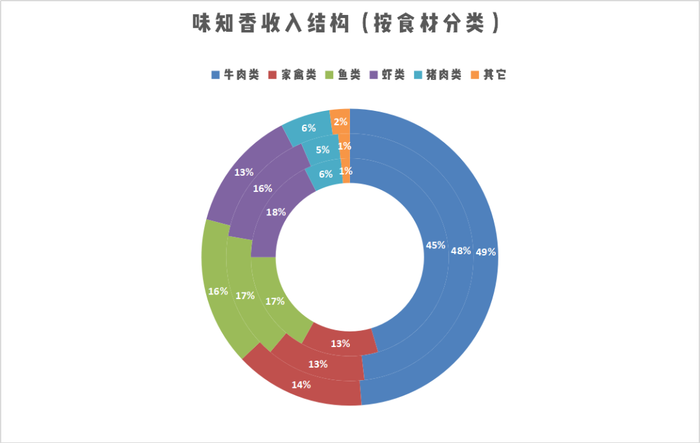

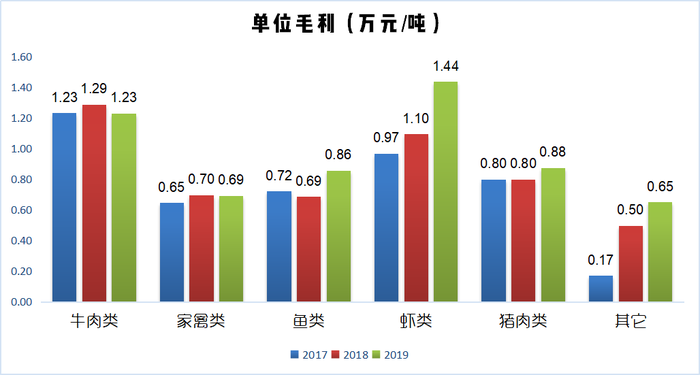

從收入結構上看,牛肉類產品是味知香的主要利潤來源,年均收入占比45%以上,單位收入4.5-4.97萬元/噸,單位毛利為1.23萬元/噸 (僅2109年略低于蝦類產品毛利)。其次家禽類、魚類和蝦類收入占比差不多,年均15%上下。其中禽類、魚類和豬肉類,單位毛利差不多,在0.7萬元/噸上下。

2017年-2019年(由內至外),味知香收入結構,信息來源:招股說明書,FoodPlus研究分析團隊

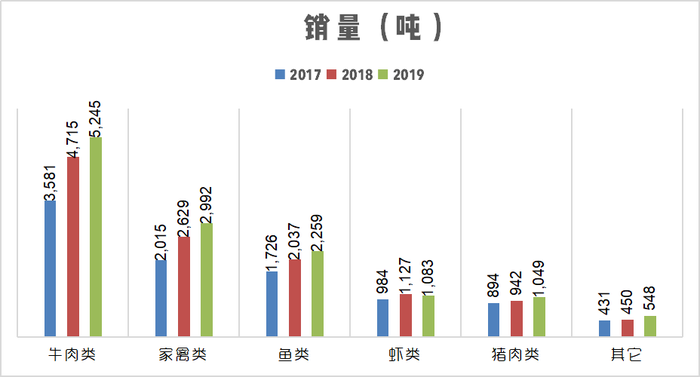

2017年-2019年,味知香產品銷量,信息來源:招股說明書,FoodPlus研究分析團隊

2017年-2019年,味知香產品單位毛利,信息來源:招股說明書,FoodPlus研究分析團隊

分區域看,味知香的市場高度集中在華東地區,維持在96%上下。這一方面和企業誕生地有關,同時也和華東地區收入水平,和生活節奏有關。這里多說一句,在三國兩晉南北朝時期,蘇菜系開始成形,這與當時的政治局面和經濟發展密切相關,中原移民使得經濟發展,富裕人群增加推動了飲食的發展,逐漸形成自己的風格。而預制菜行業的成形,也是與經濟水平是息息相關的。

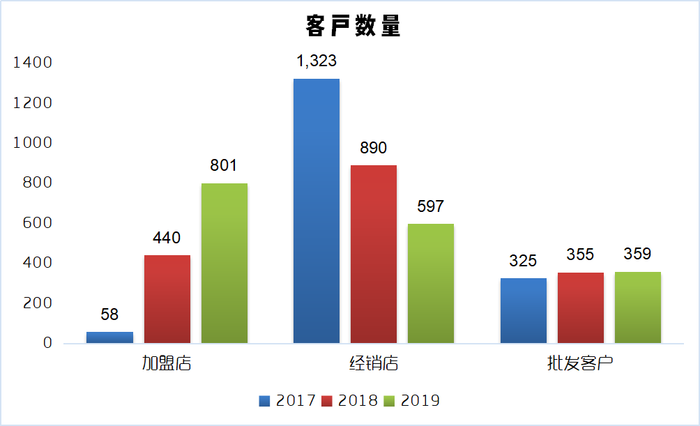

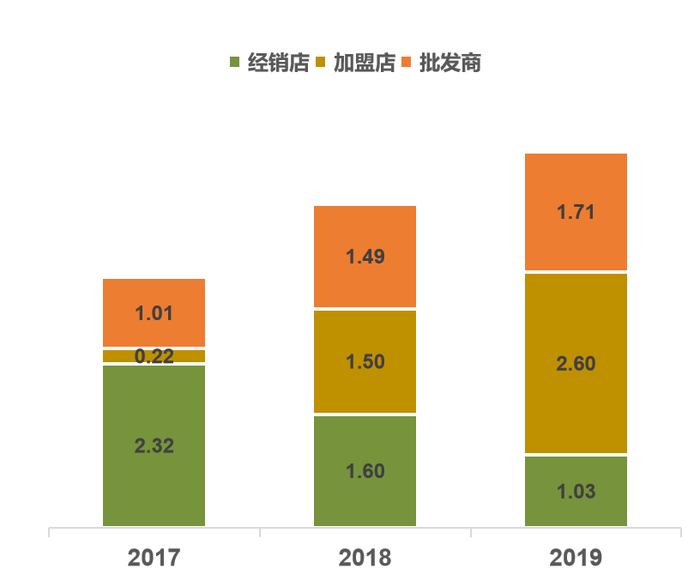

從營銷端看,近3年味知香的經銷店客戶數量大幅減少(見下圖),據公司招股書稱,一部分轉為加盟店,于是加盟商成為了味知香的主要收入來源。從大的數據看,2017年至2019年間,加盟商的總收入由0.22億增加至2.6億左右,呈現高速增長的態勢;而經銷商的總收入由2.32億降至1.03億。

2017年-2019年,味知香客戶數量,信息來源:招股說明書,FoodPlus研究分析團隊

2017年-2019年,味知香分類客戶收入,信息來源:招股說明書,FoodPlus研究分析團隊

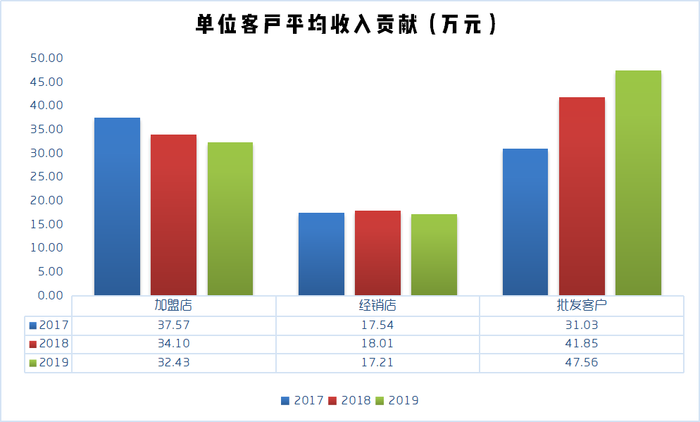

4、粗略看盈利數據,會感覺味知香還不錯,但是一個數據引起我們的注意。根據計算,近3年加盟店平均收入貢獻(計算值)為37.57萬、34.1萬、32.43萬,呈現逐年遞減的狀況。

2017年-2019年,味知香單位客戶平均收入貢獻,信息來源:招股說明書,FoodPlus研究分析團隊

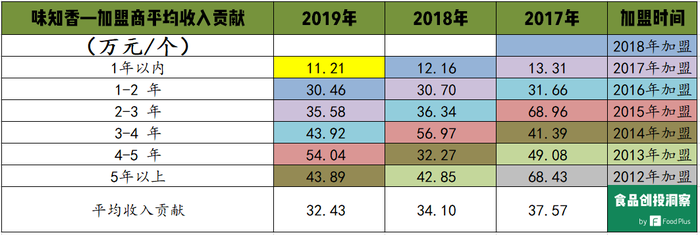

于是進一步分析了加盟商的數據,希望發現加盟商平均收入貢獻降低是否來源新增數量過大導致。為了便于理解,我們直接將計算結果公布出來,并用顏色區分不同年度的加盟商。

2017年-2019年,味知香不同年度加盟商的收入貢獻數據,信息來源:招股說明書,FoodPlus研究分析團隊

首先縱向對比,加盟時間達到4-5年,或5年以上的加盟商,有個別年度并沒有呈現出平均收入貢獻增長的情況。再橫向對比,2013年、2014年、2015年度的加盟商,隨著經營時間加長,有些年度出現了經營波動的情況。其中,2015年的加盟商平均收入貢獻明顯高于其它年份,且收入貢獻逐年遞減,可能存在加盟政策不同的情況。

以上計算值,存在一定高估的情況。因為1年以上的,年末加盟商數量,要比年初加盟商數量少的,因為統計原因,招股書公布的數據應該是年末加盟商數量,因此計算值偏高。

總的來看,加盟商平均收入貢獻逐年減少,是由于加盟商數量增長高于收入貢獻增長導致。不過早期的加盟商,沒有呈現出收入貢獻逐年增長的良好態勢,是由于公司加盟商經營經驗,加盟模式問題,還是別的原因導致,值得我們關注。

未來味知香是要大幅擴產的,除了發展新的加盟商之外,必然要提高老經銷商的收入,公司如何做到這點,也是關注的重點。此外在經銷商和批發商維度,我們沒有發現明顯的問題,由于篇幅原因,這里不做過多的分析。

二、預制菜行業的邏輯

第一部分,我們分析了味知香過往的盈利情況,未來的收益會怎樣,我們除了看公司之外,還要看行業未來的發展。這里我們采用了價值曲線模型,比較各個飲食解決方案,可以幫助讀者預制菜行業所創造的價值有更深的理解。

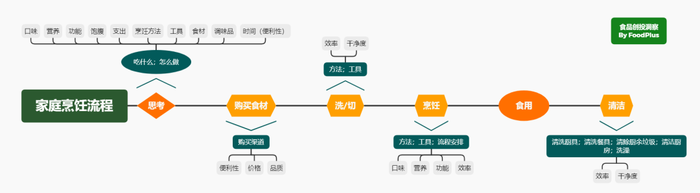

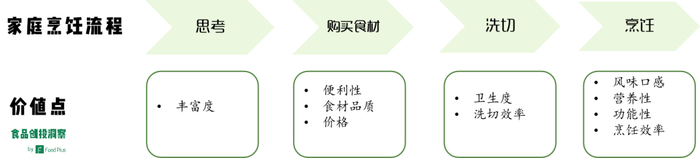

家庭烹飪流程,來源:FoodPlus研究分析團隊

1、首先我們將家庭烹飪流程進行拆分,大致有:

第一步:思考

其中涉及“吃什么”、“怎么做”2個問題。一般情況下,思考吃什么的時候,我們會從口味、營養、功能、飽腹、以及一頓飯的支出等幾個維度考慮。在思考怎么做時,通常會想到要用什么烹飪方法,烹飪工具,需要哪些食材,用到哪些調味品,以及整個烹飪需要花費的時間等問題。

第二步:購買食材

在思考完成之后,我們就會開始購買食材,這時我們就要選擇購買渠道,如菜場、生鮮電商、社區團購、還是家門口小菜販、超市等等。但不管選擇哪個渠道購買,我們通常會從購買的便利性,以及食材的價格和品質,等3個維度進行考量。

第三步:洗菜切菜

在我們拿到食材之后,我們就要開始洗菜和切菜,這是整個烹飪過程中最繁瑣和花費時間的一環。通常會想用什么工具和方法備菜,能增加洗菜的干凈程度,以及洗菜和切菜的效率。

第四步:烹飪

所有備菜環節完成之后,便開始進入烹飪炒制環節。不同的菜品,我們會用到不同的烹飪方法和工具,以及在我們需要烹飪多個菜品時,還會考慮先做什么,后做什么,對烹飪的流程進行安排,以便提高整個烹飪的效率。

不過,在烹飪這個環節中最重要的還是通過我們的烹飪,菜品的口味、營養,以及功能,能否達到預期的效果。由于對烹飪方法不熟練,以及備菜過程中可能發生的各種問題,很容易導致無法實現預期。相信有經驗的人都知道,做廢一道菜是一件非常正常的事,特別在烹飪時間不充足的情況下。例如正常工作日下班之后,或者吃飯的人數較多,需要烹飪多道菜品時,烹飪失敗的概率都會大幅增加。而因為烹飪失敗,所引發的問題也可大可小,總的來說對于烹飪者和食用者來說,都不希望看到這個情況發生。

第五步:食用

完成烹飪之后,就開始食用菜品。通常我們會考慮食用菜品時的愉悅感,由于這個環節不是本文的重點,這里不做過多分析。

第六步:清洗

完成烹飪或食用之后,要清除廚余垃圾,并清潔廚房,以及清洗碗筷和廚具。這是大多數人不喜歡,卻不得不做的事情。雖然現代生活中如洗碗機這種廚房電器,能幫助家庭主廚們減輕一些負擔,但是整個清洗過程還是挺耗時耗力的。如果烹飪過程中產生的油煙比較重,附著在身上,家庭主廚們還要對自身進行清潔。

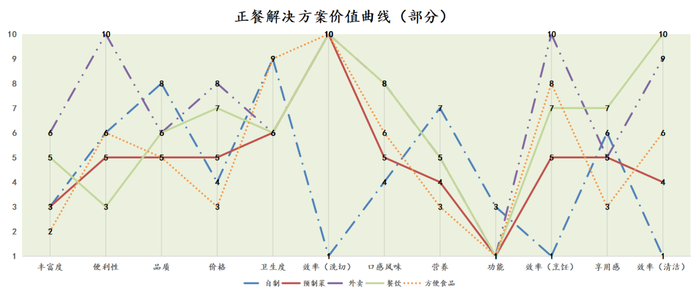

2、正餐飲食解決方案的價值曲線

將家庭烹飪流程拆分提煉出各個環節中的價值要素之后,然后我們對正餐飲食解決方案進行打分,形成該方案的價值曲線。通過對各價值曲線的比較,可以讓我們對半成菜這個行業所創造的差異化的價值,有更深的理解。

正餐解決方案評分表,來源:FoodPlus研究分析團隊

①、我們是站在整體的角度,對各日常飲食解決方案的價值要素進行評分,有一定的主觀性。我們不對單個案例進行評價,如您發現明顯有不符合實際的評分情況,歡迎通過后臺聯系我們,我們在核實之后,對評分進行調整。

②、各要素分值1-10分,評分越高,代表該方案創造的價值越高(費用支出相反)。

③、有些方案不涉及的環節,我們直接給予最高分10分。例如半成菜不需要消費者洗菜或者切菜,那我們直接在“效率”這個環節給予10分。其它方案有類似情況,同樣采取此種評分方式。

正餐解決方案價值曲線,來源:FoodPlus研究分析團隊

根據上述數據,我們制作了一份正餐解決方案的價值曲線圖。并挑選預制菜與國內幾種主流選擇進行比對。通過比較可以看到,①、預制菜菜最大的價值在于省去了洗菜和切菜的勞動,提高了該環節的效率;②、相對于外賣、餐飲有一定的價格優勢(規模化的生產,沒有廚師、服務員等人工費用支出,以及對門店地段的要求相對較低);③、預制菜口感風味相對自制會有一定的優勢。因為半成品菜是標準化生產,且調味都是提前完成,只要按照說明簡單烹制即可完成,烹飪失敗的概率較小。

3、預制菜為什么可以發展起來

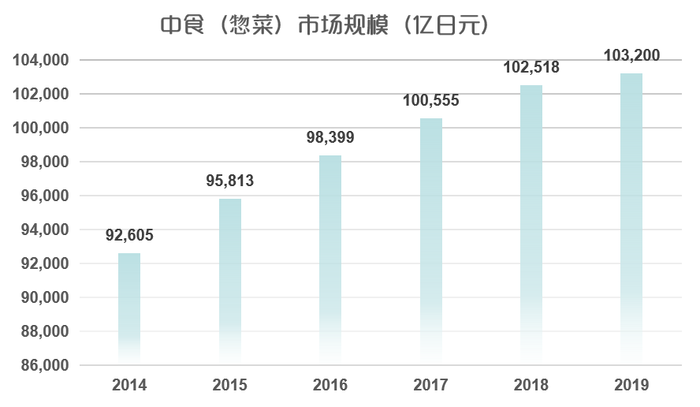

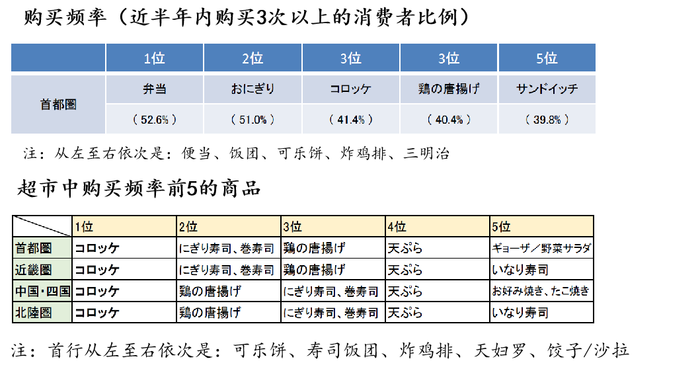

首先我們來看一下鄰國日本的情況,日本將在在家烹飪稱為內食,在外用餐稱為外食,外賣和熟食稱為中食(惣菜),經過幾十年的發展日本中食(惣菜)發展成為一個擁有103,200億日元規模的巨大產業。并且長期以來中食(惣菜)產業規模的成長要超過內食和外食。

2014年-2019年,日本中食(惣菜)產業規模,數據來源:日本惣菜行業協會,FoodPlus研究分析團隊

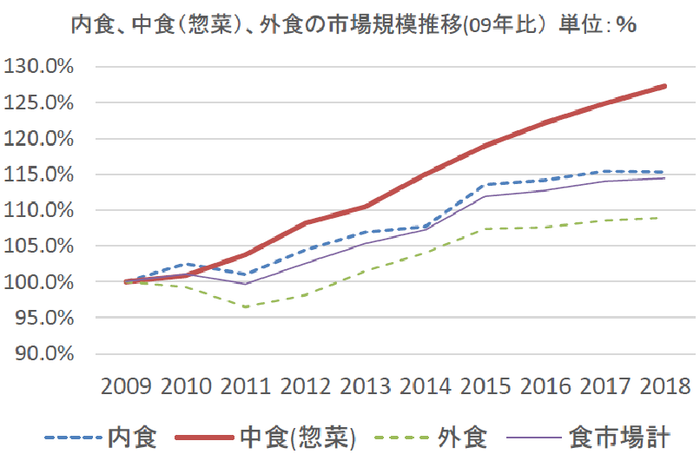

2009年-2018年,內食、中食、外食行業規模累計增長,圖片來源:日本惣菜行業協會

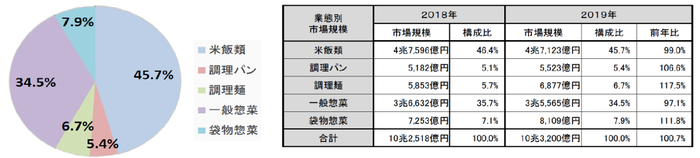

其中,與國內預制菜比較接近的細分類目,一般中食(惣菜)+袋裝中食(惣菜)2019年的市場規模合計占比達到42.4%,約43674億日元(2730億人民幣)。

日本中食(惣菜)各類目消費占比及市場規模,數據來源:日本惣菜行業協會,FoodPlus研究分析團隊

從上至下依次是:米飯類、面包、面、一般中食(惣菜)、袋裝中食(惣菜)

圖片來源:日本惣菜行業協會,FoodPlus研究分析團隊

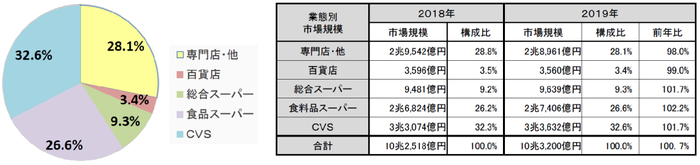

從銷售渠道看,便利店是中食(惣菜)銷售額最多的渠道,其次是專賣店和食品超市。

圖片來源:日本惣菜行業協會,FoodPlus研究分析團隊

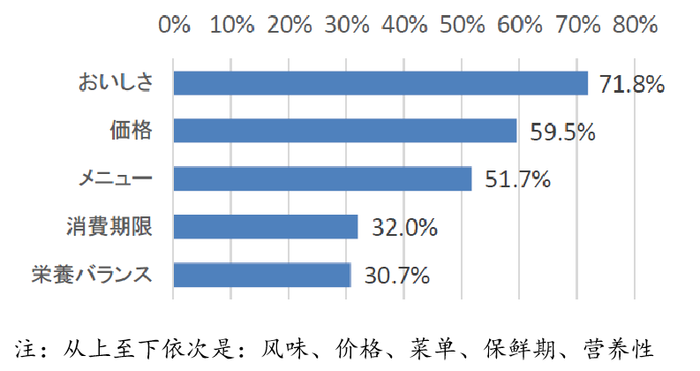

購買中食(惣菜)時消費者更注重是否好吃,其次是價格。

圖片來源:日本惣菜行業協會,FoodPlus研究分析團隊

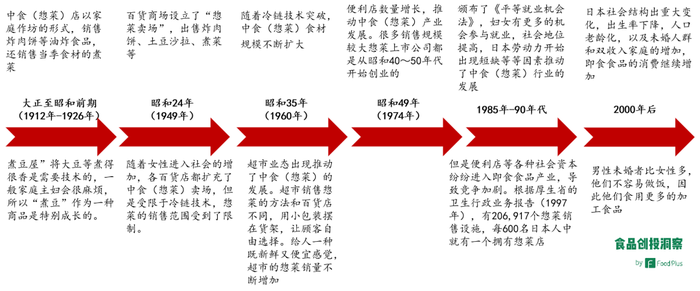

從日本整個中食(惣菜)行業發展史來看,可以歸結為經濟和零售業的發展,冷鏈技術升級,女性就業機會增加,社會結構變化等眾多因素推動該行業的發展。

日本中食(惣菜)行業發展史,來源:FoodPlus研究分析團隊

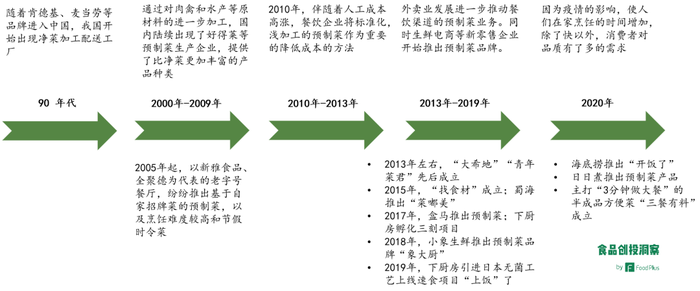

再來梳理一下國內預制菜的發展史,可以簡單概括為,預制菜從餐飲市場向個人和家庭市場發展,由便利性向品質升級的過程。

國內預制菜行業發展史,來源:FoodPlus研究分析團隊

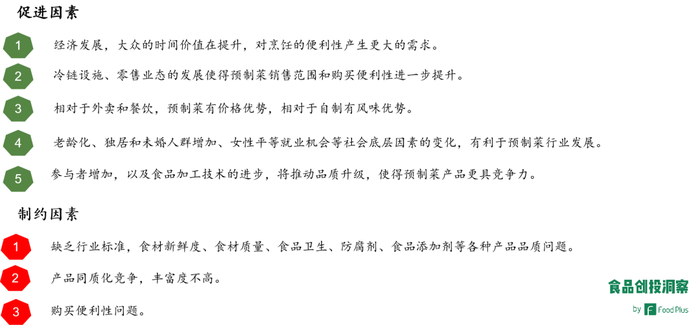

最后結合我們對正餐解決方案價值曲線的分析,以及對日本中食(惣菜)產業的發展情況,和國內預制菜的發展史的梳理。歸結起來,本質上,是由于大眾的時間價值在提升,對烹飪的便利性產生更大的需求。同時隨著新零售,以及冷鏈運輸的發展,大眾可以在菜場、綜合電商和生鮮電商等渠道購買到預制菜,這使得渠道便利性也在提升,這是預制菜行業能發展起來的主要因素。

國內預制菜行業發展促進因素和制約因素,來源:FoodPlus研究分析團隊

三、預制菜行業現狀,以及未來的發展

1、目前預制菜行業較為分散,品牌方主要有以下幾種類別。

①、專業型

代表公司:味知香、好得萊、綠進食品、如意三寶、找食材等

該類型的公司只經營預制菜相關業務,商業模式相似度高,產品以各種中式菜品為主。由于其專業經營,因此相對其他類型的企業,其產品類型豐富,有家畜類、家禽類、水產類等各種菜品。客戶類型廣泛,既有個人及家庭的C類客戶,也有餐飲、酒店等B類客戶。銷售渠道也更加廣泛,有專業銷售團隊、代理商、加盟商、批發商等,在加盟店、生鮮電商、超市、綜合電商等各種渠道上進行銷售。

②、餐飲型

代表公司:新雅食品、知味觀、海底撈、西貝、大小董、小南國、廣州酒家等

該類型的公司主營餐飲業務,經營過程中部分菜品受到消費者的喜愛,于是研制成預制菜增加銷路。生產方面,有自有工廠生產的,也有代工生產的。其特點是,一方面品牌有一定的知名度,尤其是知名菜品;另一方面,由于擁有自有的廚師隊伍,在產品研發方面也有一些優勢。這里面值得一提的是海底撈,作為火鍋品牌,廚師資源有劣勢,但卻通過公眾號的一檔烹飪教學欄目“開飯了”衍生出預制菜品牌,這個欄目包含菜品烹飪過程視頻,以及文字介紹,一篇內容的閱讀量經常能達到10萬以上,海底撈通過大數據分析,進行菜品研發。目前餐飲型公司里面預制菜業務做的比較成熟是新雅,產品比較豐富,且銷售渠道也相對完善。大多數公司業務還處于摸索階段,體量比較小。

③、供應鏈型

代表公司:福成股份、正大食品、圣農食品、雙匯、新希望、盤點科技

該類型的公司原本經營預制菜的上游養殖產業或代加工業,隨后逐步衍生出自有品牌。其特點是在產業鏈上游中經營一個或多個環節,因此在部分原料和生產方面能形成一定的優勢。

④、電商型

代表品牌:盒馬工坊、象大廚、日日煮、上廚房

該類型的品牌是生鮮電商旗下自有預制菜品牌。代表性的有盒馬生鮮旗下的盒馬工坊,小象生鮮(美團)旗下的象大廚。其特點是擁有生鮮電商渠道銷售優勢,原料規模采購成本優勢,同時還能借助電商平臺的大數據進行產品研發,以及利用到平臺的冷鏈運輸、倉儲、以及配送等各環節供應鏈資源。

這個類別中,日日煮和上廚房這2個品牌相對特殊,都是以家常烹飪內容起步,逐步衍生出預制菜業務,有點類似海底撈的開飯了。為什么將其劃分在電商分類中,是因為日日煮和上廚房在線上,不僅會銷售自有產品,還會銷售其他品牌的產品,也包括其它類目,如廚房用品、家用電器、清潔用品等。

2、預制菜行業未來的發展,以及海外公司有何借鑒之處

產品創新

首先我們認為,預制菜是一個擁有巨大潛在市場的行業,想要拓寬市場空間,要看市場參與者們具體怎么做。既然天花板高,那么就有足夠的空間去做差異化。上文中,我們拆分了家庭日常烹飪流程,并提煉了各個價值點。每個價值點,其實都 可以創造差異化,例如增加菜品的豐富度,或主打某個特定菜系的菜品,增加購買的便利性,主打菜品的品質,卡位特定價格帶,主打菜品的清潔衛生、主打菜品的口味、營養性、功能性等等。根據以上價值點,預制菜品牌方可以打造清晰的品牌定位,并將其植入消費者的心智當中。

預制菜可差異化的價值點,來源:FoodPlus研究分析團隊

除此之外,根據不同的場景和人群,也能推出不同的產品,例如家庭宴請、節假日飲食、夜宵系列、一人食、特定人群飲食(兒童、老年人、減肥人群、糖尿病人、孕婦、產婦)等等。

以下舉幾個案例,供大家參考

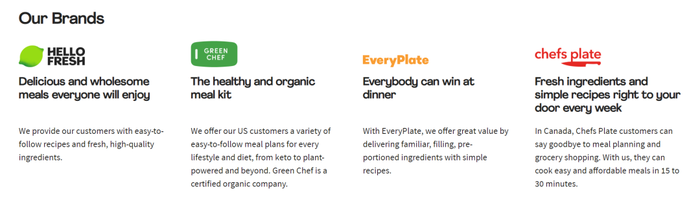

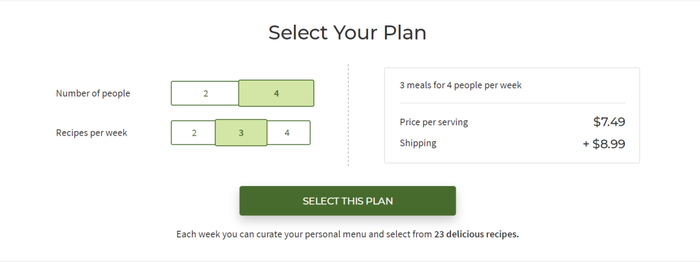

例如全球最大的訂閱制凈菜公司HelloFresh,就采用多品牌的策略,根據食材的品質、不同的價格帶進行劃分。

HelloFresh旗下品牌,圖片來源:HelloFresh

HelloFresh:為歐美、大洋洲等14個國家的消費者提供新鮮的半成品食材,讓其可以在30-40分鐘內完成烹飪,平均7.49-10.99美元一餐;

EveryPlate:為美國和澳大利亞的消費者提供更加實惠半成品食材套餐,平均4.99美元一餐;

GreenChef:2018年收購的美國品牌,提供綠色有機半成品食材套餐,平均9.99-12.99美元一餐;

ChefsPlate:2018年收購的品牌,在加拿大提供新鮮的半成品食材,平均8.99美元一餐。

丘比食品針對咀嚼困難的人群推出4種級別的護理食品。

圖片來源:丘比食品

新雅食品針對春節市場推出節假日套餐。

圖片來源:新雅食品

大希地采用大單品策略打造牛排這個品類里的預制菜產品,同時推出針對兒童市場的“寶貝真6整切菲力牛排”。

圖片來源:大希地

模式創新

從商業模式的角度,預制菜可以由零售模式向訂閱制發展。好處是可以增加用戶粘性,減少損耗,提高運營效率,改善現金流。例如日日煮就推出送菜包月費計劃。例如Hello Fresh,根據用餐人數不同,以及每周訂餐數量不同,來差異化產品定價;日日煮推出送菜包月費計劃。

圖片來源:Hello Fresh

商業模式的另一個拓展方向是,向相關多元化發展。比如味知香,未來的發展目標是由預制菜向“餐桌美味解決方案提供商”方向發展,開發“味愛瘋狂”系列高端火鍋食材、“搜香尋味”系列各地特色美食、“味知香工坊”系列火鍋底料及調料包等全新品類產品。比如新雅食品,在其門店里不僅銷售半成品菜,還銷售熟食、臘味制品、八寶飯、速凍包子饅頭、其他糕點等等周邊產品。

比如Hello Fresh近期收購了一家訂閱制的預制正餐品牌Factor 75,用戶每周可以訂制不同數量的餐食,每頓價格為11-15美元不等,且可以隨時暫停,或更改訂餐計劃,其實這種模式與國內的「咚吃」、以及「超級零」推出的套餐比較相似。

3、淺談預制菜行業未來的競爭格局

目前預制菜行業以區域性中小規模企業為主,市場集中程度較低,還沒有形成全國型的企業。未來行業的競爭格局將會發生怎樣的變化呢?

上文中我們將公司進行了分類,每個類別下的公司都有各自的稟賦,目前來看專業型和電商型有些先發優勢,其中我們更看好電商型(下稱“平臺方”)品牌在未來競爭中的優勢,理由如下:

①、平臺方擁有高頻打低頻的優勢,且購買便利性更高;②、新城鎮化將推動人口更加密集,且平臺方擁有自有的配送團隊,疊加協同效應,平臺的規模優勢會更加明顯;③、平臺方在供應鏈端的優勢也比較明顯,原料品種齊全,產品會更具多樣性;④平臺方擁有流量優勢;⑤平臺方擁有數據優勢,能針對不同人群,進行更有效的產品研發,和精準營銷;⑥APP等系統軟件開發能力優勢;⑦、平臺方可以利用規模優勢,收購更多的品牌,進行相關多元化拓展,可以增加用戶粘性,降低用戶開發成本,還可以減少用戶遷移成本等等(類似Hello Fresh)。

當然上文中我們也提到由于行業潛在的空間足夠大,有許多長尾市場,只要做好差異化就會獲得一定的發展空間。而且本文主要分析是To C市場,其實To B類也是一個巨大的市場,有非常多的發展機會。

以上就是我們對味知香公司,以及預制菜行業初步分析。感謝所有參與本次創投風向標直播活動的用戶。如您對預制菜行業,或者味知香這家公司有興趣進一步交流討論的需求,可與我們的分析師聯系。 FoodPlus

來源:FoodPlusHub