文|IASC

2021年開(kāi)始,全球“缺芯”危機(jī)已蔓延到多個(gè)產(chǎn)業(yè)。因芯片短缺,汽車(chē)制造業(yè)、智能手機(jī)以及電子消費(fèi)品等行業(yè)都面臨產(chǎn)能下降和無(wú)法交貨等挑戰(zhàn)。

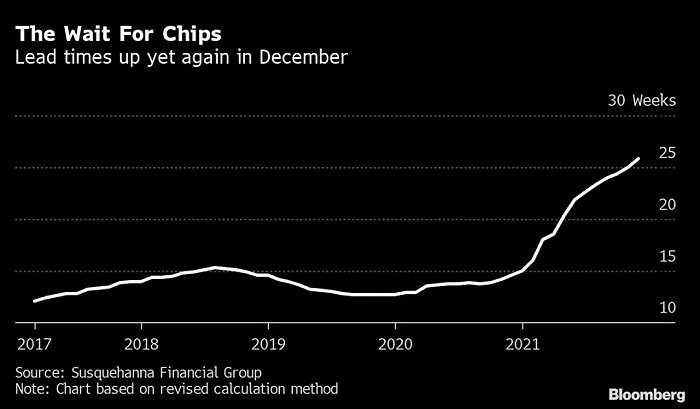

芯片交付時(shí)間從通常情況下的10周急劇增長(zhǎng)到26周,也就是說(shuō),現(xiàn)在買(mǎi)芯片要至少等半年的時(shí)間。

芯片交付時(shí)間變化曲線(xiàn),圖片來(lái)源:Bloomberg

那么“缺芯”對(duì)航空產(chǎn)業(yè)有什么影響?我們一起來(lái)聊聊。

1 航空業(yè)芯片用量較小

表面上看航空產(chǎn)業(yè)受到“缺芯”的沖擊并沒(méi)有汽車(chē)行業(yè)那么嚴(yán)重。與汽車(chē)行業(yè)相比,航空業(yè)對(duì)芯片的需求主要呈現(xiàn)以下三個(gè)不同之處。

單架飛機(jī)對(duì)芯片的需求量較小

隨著新能源汽車(chē)的普及和汽車(chē)智能化的發(fā)展,芯片在汽車(chē)制造中擁有越來(lái)越廣泛的應(yīng)用。例如,一臺(tái)傳統(tǒng)燃油汽車(chē)使用的芯片數(shù)量約為50到150個(gè),而一臺(tái)電動(dòng)汽車(chē)使用的芯片最多達(dá)3000個(gè)以上。

按照功能劃分,汽車(chē)芯片大致可以分為三類(lèi):功能芯片、功率半導(dǎo)體、傳感類(lèi)芯片。

功能芯片,主要負(fù)責(zé)算力和處理,比如用于自動(dòng)駕駛感知和融合的AI芯片,用于發(fā)動(dòng)機(jī)、底盤(pán)、車(chē)身控制的傳統(tǒng)MCU(電子控制單元)。

功率半導(dǎo)體,主要負(fù)責(zé)功率轉(zhuǎn)換,多用于電源和接口,例如電動(dòng)車(chē)用的IGBT功率芯片。

傳感類(lèi)芯片,用于自動(dòng)駕駛各種雷達(dá),以及氣囊、胎壓檢測(cè)等等。

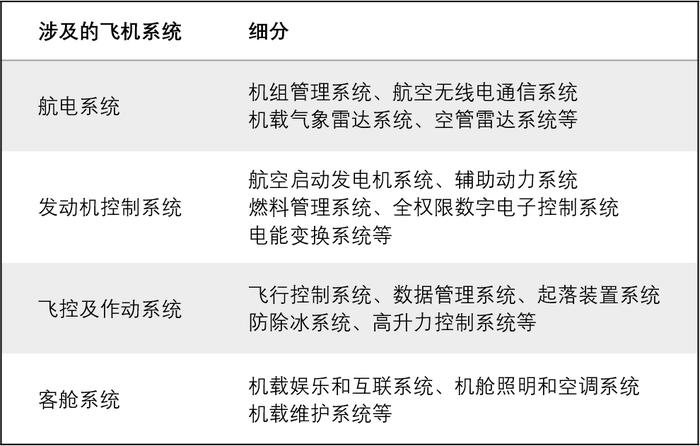

相比之下,生產(chǎn)一架飛機(jī)只需要1,000個(gè)芯片左右,主要用于航電系統(tǒng)、發(fā)動(dòng)機(jī)控制系統(tǒng)、飛控及作動(dòng)系統(tǒng)、客艙系統(tǒng)。

圖片來(lái)源:IASC整理

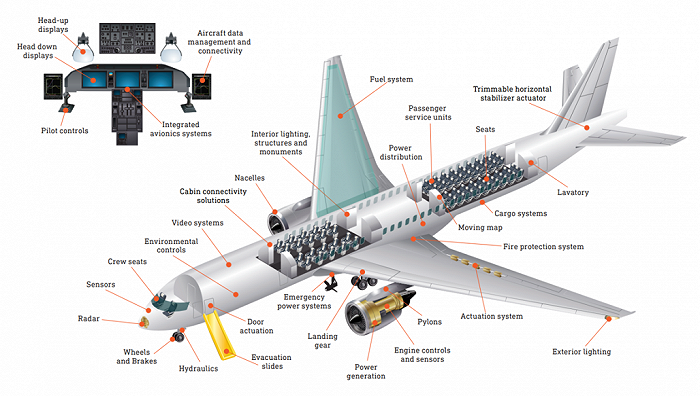

芯片廣泛應(yīng)用于飛機(jī)各大系統(tǒng)中,圖片來(lái)源:柯林斯

飛機(jī)年產(chǎn)量較少

2020年,雖然在疫情影響下汽車(chē)產(chǎn)量同比下降了15%,但是世界范圍內(nèi)的汽車(chē)產(chǎn)量仍然達(dá)到了7800萬(wàn)臺(tái)。

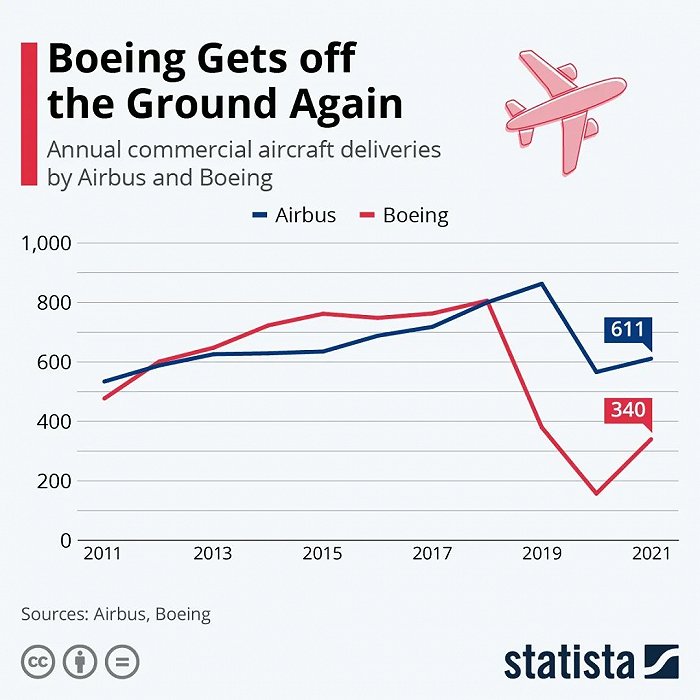

民航客機(jī)的產(chǎn)量遠(yuǎn)低于汽車(chē)。2021年,空客的民航客機(jī)交付量為611架,波音為340架。

空客、波音年飛機(jī)交付量,圖片來(lái)源:Statista

飛機(jī)芯片更新?lián)Q代需求較小

芯片在飛機(jī)上的使用壽命非常長(zhǎng),飛機(jī)退役前基本無(wú)需更換。即使需要升級(jí),大多數(shù)時(shí)候也是進(jìn)行軟件升級(jí),不用在硬件層面對(duì)芯片進(jìn)行更換。

同時(shí),安裝在飛機(jī)上的芯片更換需要經(jīng)歷復(fù)雜的認(rèn)證流程,耗時(shí)長(zhǎng)、成本高。

歐美等國(guó)明確規(guī)定了飛機(jī)硬件更換的認(rèn)證流程,要求必須符合美國(guó)航空無(wú)線(xiàn)電技術(shù)委員會(huì)(RTCA)DO-254/文件以及歐洲民用航空設(shè)備協(xié)會(huì)(EuroCAE)ED-80標(biāo)準(zhǔn)。

其中,DO-254為機(jī)載電子系統(tǒng)的設(shè)計(jì)保證定義了從A級(jí)到E級(jí)5個(gè)等級(jí),其中最嚴(yán)重的分類(lèi)是災(zāi)難(A級(jí)),表示在任何實(shí)際情況中,A級(jí)設(shè)備的失效會(huì)造成災(zāi)難性的機(jī)體損失。

因此,認(rèn)證級(jí)別越高的機(jī)載電子設(shè)備若要進(jìn)行更換,需經(jīng)歷更為嚴(yán)格的認(rèn)證流程,耗時(shí)更長(zhǎng)。

2 “缺芯”波及航空業(yè)

對(duì)于芯片廠來(lái)說(shuō),其訂單的大頭主要來(lái)自手機(jī)、平板等電子消費(fèi)產(chǎn)品、5G基礎(chǔ)設(shè)施布局、以及汽車(chē)制造業(yè)等領(lǐng)域。

而用戶(hù)的體量大小往往決定了芯片交貨的優(yōu)先級(jí)。因此,在芯片的生產(chǎn)中,由于航空制造業(yè)的訂單占比相對(duì)較小,供應(yīng)商交付會(huì)滯后于其他大行業(yè)。

芯片供應(yīng)被壓縮的同時(shí),航空業(yè)的需求在逐漸膨脹。

一方面,航空OEM制造商的產(chǎn)能已經(jīng)開(kāi)始恢復(fù)。

為了2023年第二季度能夠?qū)崿F(xiàn)64架的月產(chǎn)目標(biāo),早在2021年,空客就通知A320窄體噴氣式飛機(jī)零部件供應(yīng)商為增產(chǎn)做好準(zhǔn)備。這一月產(chǎn)目標(biāo)已十分接近疫情前空客每月67架飛機(jī)的交付量。

另一方面,綠色航空也激發(fā)了對(duì)芯片的需求。

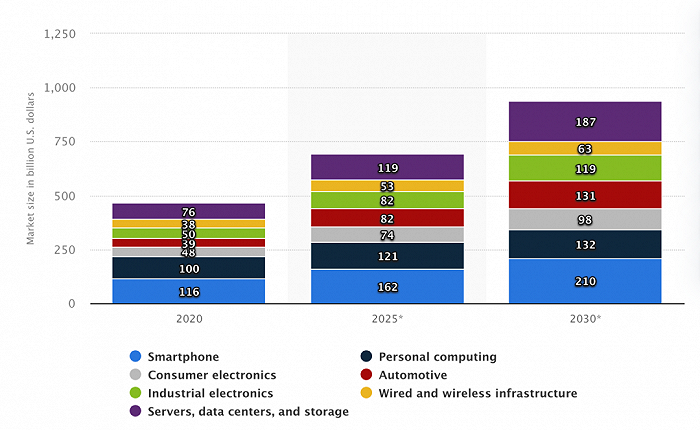

綠色航空正進(jìn)展得如火如荼,智慧航空也如浪潮涌來(lái),未來(lái)的航空業(yè)對(duì)算力和處理、功率轉(zhuǎn)換和傳感系統(tǒng)的需求會(huì)大大增加,這將進(jìn)一步擴(kuò)大航空業(yè)對(duì)半導(dǎo)體的需求。

全球2020-2030年半導(dǎo)體市場(chǎng)應(yīng)用分布,圖片來(lái)源:Statista

3 航空業(yè)和芯片業(yè)的區(qū)域分布不平衡

歐洲和美國(guó)的航空業(yè)產(chǎn)能占了整個(gè)產(chǎn)業(yè)鏈80%以上,我們來(lái)看看芯片的全球產(chǎn)業(yè)分布情況。

全球主要的半導(dǎo)體晶圓代工廠主要集中在亞洲。亞洲地區(qū)約占全球芯片生產(chǎn)份額的87% ,其中中國(guó)臺(tái)灣占比63%、韓國(guó)18%、中國(guó)大陸6%。并且,亞洲市場(chǎng)規(guī)模正在不斷擴(kuò)大。

歐美等國(guó)在半導(dǎo)體制造中的市場(chǎng)份額逐漸縮小。根據(jù)美國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)(SIA)的數(shù)據(jù),美國(guó)全球半導(dǎo)體制造的份額已經(jīng)從1990年的37%下降到今天的12%。

預(yù)計(jì)到2030年,美國(guó)的全球產(chǎn)能份額將進(jìn)一步下降到10%。

同時(shí),歐洲在半導(dǎo)體制造方面的優(yōu)勢(shì)也在不斷減少。自從多家歐洲企業(yè),例如德國(guó)英飛凌科技、佛朗哥意大利微電子和荷蘭恩智浦將芯片工廠遷移到亞洲地區(qū)之后,歐洲90%的半導(dǎo)體芯片需從中國(guó)臺(tái)灣和韓國(guó)進(jìn)口。

再加上疫情對(duì)全球供應(yīng)鏈的沖擊,世界各國(guó)紛紛思考將芯片生產(chǎn)轉(zhuǎn)移至國(guó)內(nèi),以此縮短供應(yīng)鏈上下游之間的距離,緩解沖擊。

于是歐美政府陸續(xù)出臺(tái)政策,加大對(duì)半導(dǎo)體行業(yè)的支持。

美國(guó)參議院通過(guò)了一項(xiàng)價(jià)值520 億美元的芯片法案,促進(jìn)國(guó)內(nèi)半導(dǎo)體的研發(fā)和制造;拜登政府正在考慮援引《國(guó)防生產(chǎn)法案》,要求半導(dǎo)體供應(yīng)鏈的相關(guān)企業(yè)提供芯片庫(kù)存和銷(xiāo)售信息。

歐盟在2021年10月推出《歐洲芯片法》,鼓勵(lì)提高研究、設(shè)計(jì)和測(cè)試能力。根據(jù)芯片法,到 2030 年,歐盟將生產(chǎn)至少全球20% 的半導(dǎo)體,高于2020年的 10%。

亞洲企業(yè)也加大對(duì)半導(dǎo)體制造的投資以鞏固優(yōu)勢(shì),比如韓國(guó)將投入 4510 億美元,打造半導(dǎo)體制造巨頭;臺(tái)積電在1月14日宣布,將今年的資本支出預(yù)算定為400~440億美元,高于去年的300億美元。

小 結(jié)

在世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)(WSTS)去年11月公布的數(shù)據(jù)中,全球半導(dǎo)體市場(chǎng)增長(zhǎng)率從2020年的6.8%上漲到2021年的 25.6%,市場(chǎng)規(guī)模達(dá)到5,530億美元。這是自2010年以來(lái)最大的漲幅,當(dāng)時(shí)漲幅為 31.8% 。

根據(jù)《經(jīng)濟(jì)日?qǐng)?bào)》分析:

“在芯片需求持續(xù)旺盛的同時(shí),供給端產(chǎn)能卻遲遲無(wú)法匹配。雖然全球晶圓廠都開(kāi)啟了大規(guī)模擴(kuò)產(chǎn),特別是三星、英特爾等大型廠商紛紛推出了價(jià)值數(shù)百億美元乃至千億美元級(jí)別的擴(kuò)產(chǎn)計(jì)劃,但是這些廠商將相當(dāng)一部分投資投入了尖端芯片領(lǐng)域,以爭(zhēng)奪芯片產(chǎn)業(yè)未來(lái)的主導(dǎo)權(quán)。

相比之下,成熟制程芯片的投資略顯不足。產(chǎn)能擴(kuò)張需要蓋廠房、買(mǎi)機(jī)器、調(diào)試設(shè)備等復(fù)雜過(guò)程,至少需要一年半的周期。而在當(dāng)前的局面下,上游生產(chǎn)設(shè)備都在漲價(jià),成熟制程芯片的利潤(rùn)率則偏低,使得廠商擴(kuò)產(chǎn)動(dòng)力不大。”

這樣看來(lái),全球“缺芯”的情況預(yù)計(jì)要2-3年才會(huì)結(jié)束。