文|光子星球 冷澤林

編輯|王 潘

千禧年前后,國內汽車行業通過市場換技術,大批合資企業成立推動了整個中國汽車市場20余年的高速增長。

合資與合作是這一時代的主旋律。

2010年后,由于國家政策引導以及能源結構調整的需要,大批資金、人才開始涌入新能源造車行業,雖然也經歷了陣痛、混沌,但好在最終完成了起步。

一批以蔚小理為首的新能源車企應運而生,同時也不斷促使著傳統車企轉身。不過在新能源高速增長階段,合資這一歷史遺留的制度并未隨著動力模式、商業模式的改變而消失,只不過不同于以往中外合資,如今變成了傳統車企與互聯網企業合作、舊勢力與新勢力合作。

蔚來曾聯手長安、廣汽,合資成立了長安蔚來、廣汽蔚來;上汽與阿里、吉利與百度分別合資成立了智己汽車、集度汽車兩個品牌。除此之外,還有進行深度合作的案例,比如百度與威馬、華為與極狐、賽力斯、AITO。

不過至今為止,這些含著金湯勺出身的新品牌沒有展現出亮眼的表現,甚至不及大多腰部造車新勢力。已經完成量產的銷量不佳,未完成量產的也褒貶不一、飽受質疑,讓人不禁懷疑新造車1+1能否大于2?

一面狂熱,一面冷清

2021年11月7日凌晨,遠在冰島的中國LPL賽區戰隊EDG以3:2戰勝了LCK賽區的DK戰隊。一時間“我們是冠軍”刷屏了直播間、社交媒體,歡呼聲也回蕩在小區、高校和大街小巷。

B站S11賽事期間最高人氣峰值達到5億,知乎、微博、抖音、快手幾乎每一個平臺上EDG的熱度都久久難以散去。而這對于品牌來說,是一個絕佳的曝光機會。

實際上,一眾財大氣粗的車企早早便押注了各自看好的戰隊,寶馬贊助了FPX、T1、C9、G2,領克贊助了LNG,奧迪則選擇了TES,而冠軍隊伍EDG背后,則是大多數人都沒聽說過的品牌——合創。

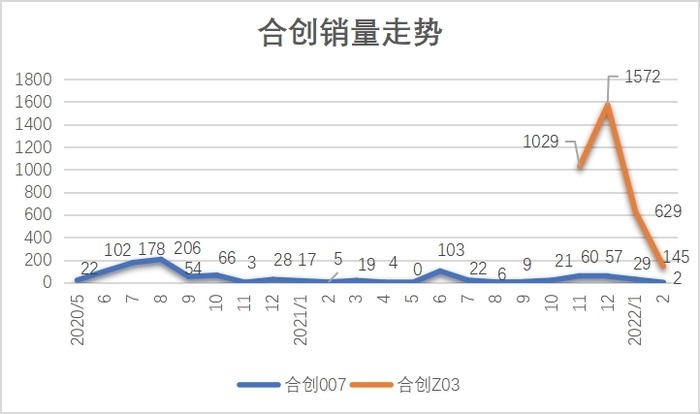

這個品牌有多“小眾”,其首款量產車型合創007上市近兩年,總銷量也僅有1013輛。在EDG奪冠后,憑借“冠軍座駕”的名號其新款車型Z03的確迎來了一波高峰,不過當熱度褪去,銷量便急速下滑,從1500+掉到145輛合創僅用了一個月。

如此慘淡的銷量如何支撐起這家車企參與“富人的游戲”?

根據企查查股權穿透顯示,合創汽車最大的股東為“廣東珠投智能科技投資有限公司”,實際控制人為朱一航,而朱一航同時也是EDG俱樂部創始人。朱一航的父親為合生創展集團創始人,其家族排名2021胡潤全球富豪榜312位。

但合創汽車實際上并非朱一航所創,前身為廣汽蔚來,是在2018年由蔚來、廣汽兩家企業各占45%的股份共同注資成立。2021年初,廣州珠投智能科技投資有限公司通過戰略投資19.23億元入局,成為其最大股東。

新勢力頭部、國企、地產家族,三方勢力先后入局的品牌卻未在新能源市場激起一滴水花。

處在同樣境地品牌還有極狐、賽力斯,都曾因華為的“加持”而一時名聲大噪,但與實際銷量卻形成了鮮明對比,賽力斯去年銷量約8000臺,極狐全年交付更是只有4993臺。

同時,伴隨著華為發布與賽力斯合作的新品牌AITO,賽力斯SF5的銷量從去年12月的1089輛迅速跌至今年1月的2輛。

而問界M5的發布還將使得沉寂了快一年的極狐再次被推上風口浪尖,彼時極狐阿爾法S hi版靠宣傳華為鴻蒙系統、自動駕駛系統以及入駐華為渠道這“三件套”獲得了巨大的聲量。

不過阿爾法S hi版自去年底小規模內部交付后多次“跳票”,截至發稿前仍未實現交付,而1月底全國唯一一輛阿爾法S HI版新車入駐了華為位于北京銀泰的首家直營店后,也未在線下渠道大規模鋪開,其宣稱的首款搭載鴻蒙系統的車機也成了幻影。

造勢,對于多數1+1品牌并不難,像是“新手保護期”一般或多或少都能從母公司繼承一定的流量,不過當熱鬧無法持續,那么剩下的冷清難免讓人唏噓。

各有各的算盤

實際上如今新、舊勢力合資或者合作,依然可以看作以市場換技術。擠開了外資,國內的傳統主機廠們并未得到解放,除了埋頭自己干的比亞迪,似乎當下沒一個能打。

究其原因在于,曾經的合資品牌面對的是一個完全未被開發的市場,而燃油車三大件又是外資高筑的壁壘,這也使得自主三強吉利、比亞迪、長城在銷量上始終無法超越合資品牌。

而當下新能源市場的三電技術中,電池領域比亞迪、寧德時代已經擠入全球第一梯隊;驅動電機已經自主開發出滿足新能源汽車的產品,如比亞迪、華域電動運用在全系DM-i和飛凡ER6上的扁線電機。雖然整體上峰值轉速、功率密度及效率方面與全球一梯隊存在差距,但也在通過自主研發和收購的方式獲取部分技術。

在出貨量上,中國市場當前為國產品牌以及上下游產業發展提供了堅實的保障,2021年中國新能源車銷售量達293.98萬排名第一,占據全球新能源乘用車市場份額的45%。

因此,在高增長、相較燃油車時代更低門檻的市場中,車企為什么選擇聯手打造品牌?在這背后各自也都有著各自的算盤。

早在長安蔚來成立之初長安總裁朱華榮的一句話便點出了傳統主機廠的訴求:“與其獨自苦苦探索,還不如找一個懂行的合作伙伴。”

2018年還未經歷“至暗時刻”的蔚來分別與長安、廣汽成立了長安蔚來以及廣汽蔚來,在股權結構上都采用相同的方式,即傳統主機廠與蔚來分別持股45%,另外10%由高管團隊持股。

初見,似乎體現的是平等合作之意,但細想同時也有相互牽制的意味在其中。

這兩家企業中,廣汽蔚來的動作較為迅速,在成立剛滿一年之際便迅速發布首款概念車以及HYCAN合創品牌,而長安蔚來則在成立近3年后才發布了首款車型。

在如今看來,兩家合資企業的速度不同,更多是取決于傳統主機廠一方。

廣汽在與蔚來合作之前便建立了廣汽新能源(后獨立更名為埃安),于是基于已有的GEP2.0平臺便能夠迅速推出新車型。首款量產車HYCAN007在電機、電池與AION LX均相同,且與廣汽新能源共線生產。

這對于剛剛起步的廣汽新能源來講,實際上能夠有效提升產能利用率、降低成本,并且也能順勢學習新勢力的運營模式。

而蔚來方面則提供交付和補能服務,彼時合創007在部分城市由蔚來中心進行交付,同時還享受蔚來的一鍵加電服務以及能源供應體系。對于蔚來來講,早期所推行的換電模式和用戶思維,也同樣需要大量的案例來進行驗證。

不過當各自品牌與“合創”品牌之間發生利益沖突時,合作或許便成為了牽制。

2020年5月合創007正式開啟交付,不過彼時的廣汽新能源工廠僅有10萬產能,旗下埃安品牌已有埃安S、LX、V以及一款即將上線的車型,產能顯得捉襟見肘。

原廣汽蔚來CEO廖兵在當時的采訪中透露,5月到8月廣汽新能源工廠僅生產近400輛合創007。

而廣汽蔚來另一大股東蔚來則在2019、2020年面臨著嚴重的資金危機,同樣無法伸出援手。

次年初,廖兵離開廣汽蔚來創辦自由汽車,在媒體采訪中提到了一句,“廣汽蔚來的資本架構,決定了它各方面會有很大的約束。股東所給的資源,并不能讓公司得到滿足。”

在長安蔚來、廣汽蔚來之后,新能源市場上便再無新舊主機廠合資的案例出現,反而是在2020年后互聯網與主機廠的合作開始加深。

互聯網入局

“無論從銷售還是從現在的資本市場角度,2020年都是智能汽車的元年,就像2010年的智能手機時代開啟。”這是2020年中何小鵬在社交平臺寫下一段話。

這一年蔚來發布了NOP領航輔助,小鵬日后的銷量主力P7開始交付,也是為其打上智能化標簽的一款車型,而特斯拉市值更是先后超越寶馬、大眾、豐田排名全球車企第一,年底其總市值一度等同于三個豐田。

此時,專攻軟件的互聯網公司與傳統車企都開始坐不住了,先是上汽與阿里成立智己汽車,絕不造車的百度也牽手吉利成立集度汽車,此后華為相繼扔出賽力斯SF5和極狐阿爾法S hi版兩款車型,并宣布了與廣汽蔚來、阿維塔(前身為長安蔚來)的合作。

實際上這樣的合作邏輯也十分簡單,傳統主機廠在軟件能力上不足,想要在智能化占購車決策越來越高的情況下迅速補足短板,與互聯網企業合作顯然是最佳方案。

騰訊某車聯項目負責人告訴光子星球,未來傳統的車企想要長遠發展,一定需要轉變,純做OEM只會淪為蔚來、小米的代工廠。

而對于互聯網企業來講,他們對造車的興趣不大,卻更在意車機作為PC、手機端后的第三個流量入口。

2018年,BAT三家齊聚車聯網業務,先是阿里將此前的YunOS升級為AliOS,此后騰訊TAI、百度DuerOS紛至沓來,BAT三家押注在了同一條賽道,足以顯示車機流量的重要。

BAT三家“上車”的邏輯也十分簡單,除了較強的軟件能力外,多年構建的生態則是其另一道難以逾越的護城河。雖然車機與移動端的交互邏輯仍有差異,但總比從0開始構建專屬于車機的生態要快得多。

時間來到2022年,BA兩家均站上了前臺加入了造車大軍,僅有騰訊還甘于“躲”在幕后。

事實上,阿里早在2015年便通過與上汽共同發起的互聯網汽車基金投資成立了斑馬網絡,兩家企業打造的首款互聯網車型榮威RX5也大獲成功,三個月便賣出約10萬輛。

此時,AliOS便走到了十字路口,于車企講吃到了甜頭當然不愿意放手,而于科技公司講擴大影響力、增加合作伙伴才是遠景。雖然斑馬網絡否認了資方存在博弈,不過在斑馬牽手神龍汽車后,斑馬智行系統的確迎來了一年的更新停滯。

處于同樣境況的還有百度。

2013年百度啟動了相關技術研發,2017年推出Apollo自動駕駛開放平臺,是國內最早研發自動駕駛的企業。技術以及數據累積的優勢明顯,缺點也同樣明顯,合作多落地少。唯一在車企端落地的威馬W6還不夠爭氣,今年1、2月銷量分別為761、415輛。

百度還曾探索與小鵬、理想合作,一邊“塞錢”一邊要求使用Apollo自動駕駛技術,卻依然被拒之門外。

相對來講,在文娛以及社交端更有競爭力的騰訊,倒是不用顯得太著急。從QQ到微信,騰訊依靠社交鏈延伸到了游戲、文娛等一系列領域。

在車機端或許會演化出其他的應用,但是微信卻始終是騰訊的一張王牌。一位騰訊車聯負責人告訴光子星球,用戶不可能因為在車上的幾個小時而重構整個社交關系鏈。

而在當下的用戶端,微信的需求也十分強烈。

另一業內人士向光子星球透露,搭載微信的長安CS75上市后賣得十分火熱,一度有趕超哈弗H6的趨勢,而長城在看到這一境況后也迅速找到騰訊,希望微信上車。

“上汽阿里一相逢,便勝卻人間無數。”

同樣不造車的華為,由于渠道大多并非自營,需要平衡車企與經銷商之間的利益,在無機可售的大背景下,這種情況顯得尤為重要。如果不能為經銷商帶來收入,反而造成庫存、占用過多店內面積,那么對于華為之后的賣車業務開展也是一種打擊。

我們看到華為在賽力斯銷量不佳后便戰略性“放棄”了這一品牌,轉而著手打造新品牌,而極狐在去年的銷量同樣不佳,是否已被戰略放棄了呢?

同質化下,無“新”意

不難發現,如今新能源車同質化日漸嚴重,不僅是功能、外觀、商業模式,甚至是營銷策略也大同小異。無數涌入這條賽道的后浪,踩著前人用血淚換來的經驗踏上了自己的造車路。

實際上,我們在去年的稿件《“復刻”一個蔚小理》中就曾提出類似觀點,得益于國內成熟的供應鏈體系,主機廠能夠十分迅速地根據不同供應商的不同方案和零部件整合出一輛新能源車,但當下新能源市場同質化現象也越來越嚴重,汽車也越來越像手機。

主機廠能將平臺、生產線“借”給后來者,以此降本提效,科技公司開放系統以求擴大影響力以及利益最大化。

集度汽車基于吉利SEA浩瀚架構,從成立到進入SIMUCar路試階段僅用了6個月;智己基于上汽2016年開始打造的純電底盤,從公司注冊完成到今年4月即將開始的交付也僅用了一年多一點的時間。

但在當下新能源市場中,最怕的還是平淡。

不難發現,無論是轉型還是新起,只要推出新能源車型,大多數車企必定要造出一個概念,為資本市場與消費者講故事。選擇一款知名車型,挑出其中某一項功能,然后讓自家車超越他,這樣的劇本似乎愈發常見。

究其原因,當下新能源車企均無法實現自我造血。以蔚小理為例,去年三家一起賣了28萬臺車,一看財務合計虧損高達98個億。

因此智己雖然硬件有上汽撐腰,軟件有阿里支持,但L9并未表現出足夠的差異化,有的只是不斷被拆散再重組的修飾詞,唯一讓人印象深刻的還是披著區塊鏈外衣的“原石”。

此時,我們回頭看當初蔚來的花銷,似乎還真花在了“正道”上。不知道是否李斌提前預料到了如今同質化嚴重的情況,早早便為蔚來建立了比技術、硬件門檻更高的護城河。

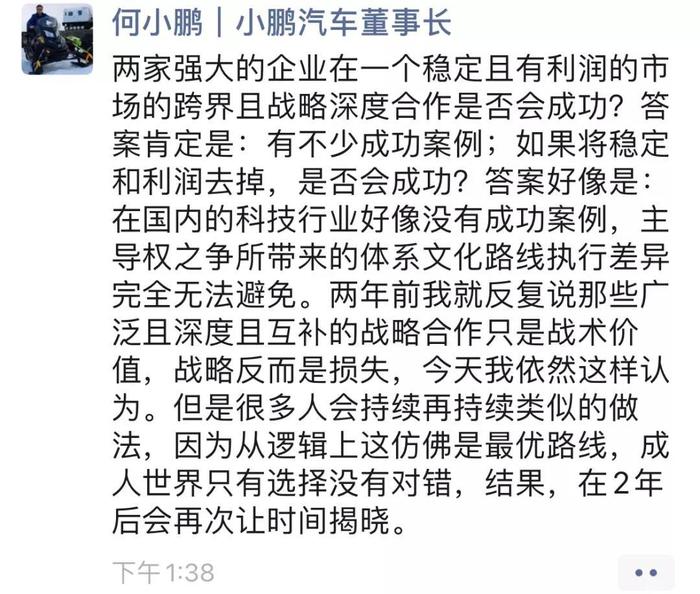

而何小鵬則在更早就道出了“跨界且戰略深度合作”的弊端,在高速增長、新舊交替的市場上,1+1并不一定大于2。