文|市值觀察 藍色多瑙河

編輯|小市妹

潮玩巨頭泡泡瑪特發布了上市后的第二份年報,公司顯然從2020年的疫情困擾中走了出來。

2021年,泡泡瑪特實現營收44.9億元,同比增長78.7%;歸母凈利潤10.02億元,同比增長69.6%。毛利率61.43%,凈利率19.03%,較2020年略有下降。

整體而言,泡泡瑪特的潮玩生意重新恢復了活力,而且相對上一年,公司加大了對業務的控制力、優化了渠道結構、收入結構也更加均衡。

值得一提的是,頂流基金經理張坤也看上了泡泡瑪特,易方達藍籌精選去年四季度首次買入1600萬股,年底持有市值約5.85億元,位居該基金的第十二大持倉股。

隨著渠道的挖潛及IP產品的持續豐富,泡泡瑪特高增速仍將繼續。

潮玩巨頭尚在進化之中。

清晰的“護城河”

我們在《泡泡瑪特有待檢驗的護城河》一文中曾提到,泡泡瑪特經營的并非普通玩具,泡泡瑪特也并非一家普通玩具商。

相反,泡泡瑪特是一家披著兜售盲盒的“潮玩IP運營商”。

這是因為泡泡瑪特并不單純的參與潮玩玩具的設計與生產,公司最重要的工作是搭建覆蓋潮流玩具全產業鏈的一體化平臺——即尋找或孵化有潛力的潮玩藝術家,并將其設計的潮玩IP產品與潮玩消費者進行及時、規模化的對接,發展線上線下渠道,同時投資上下游關聯產業。

正如所有的平臺公司一樣,“網絡效應”是泡泡瑪特最根本的護城河。

具體而言,體現在以下兩方面:

其一,泡泡瑪特能夠利用已經在潮玩界建立的先發與規模優勢,較同行更早的發掘現有頭部潮玩藝術家,并給其開出遠高于市場平均水平的簽約費。這讓泡泡瑪特聚集了大量藝術家資源,為爆款IP蓄力。

其二,由于頭部的潮玩藝術家與爆款潮玩IP產品的吸引力,泡泡瑪特得以吸引更多的潮玩消費者成為其用戶群,繼而保證了泡泡瑪特平臺潮玩IP的產品分銷及原創IP的推廣能力。

上述兩方面的持續協同,將泡泡瑪特的護城河持續高筑,這也是網絡效應的強大之處。

從這一角度看,泡泡瑪特最核心的資產為:上游頭部潮玩藝術家數量(或頭部潮玩IP數量)及下游潮玩消費者覆蓋數量(包括渠道覆蓋與會員數)。

泡泡瑪特在上述兩方面的優勢正在持續被放大。

在頭部IP方面,據千島潮玩族定期公布的盲盒交易數據顯示,2021年全年“十大熱門IP”排行榜單中,來自泡泡瑪特的IP占據了7席,合計交易份額超過50%,領先優勢十分明顯。

在下游潮玩消費者覆蓋方面,截至2021年末,泡泡瑪特全球線下門店總數為288家,2021年當年凈新增106家;此外,公司擁有機器人商店1861臺,2021年凈增加510臺。

相較之下,52Toys去年才開始布局線下門店,目前據美團APP查詢,52Toys在北上廣深四大一線城市的門店不足10家;TopToys截至去年年底的線下門店總數達到89家,包括5家直營店與84家名創合伙人門店。

會員數方面,截至去年年底,泡泡瑪特的總會員達到1958萬人,2021年新增注冊會員1218萬人,52Toys未公布該項數據,TopToys的會員數達到150萬,泡泡瑪特的領先優勢也非常明顯。

網絡效應的區別最終體現在品牌的市場份額,據名創優品最近提交的港股招股書顯示,泡泡瑪特2021年的最新市占率達到11.9%,較2019年的8.5%再提升3.4個百分點,這展示了公司強勁的市場開拓能力。

而在整體IP收入擴張的同時,去年泡泡瑪特還對包括自有IP與獨家IP的自有業務做了經營上的優化,加強了公司對IP運營業務的控制能力。

持續輸出的創意

年輕消費者“喜新厭舊”,盲盒消費從入坑到脫坑的周期正在縮短,潮玩IP運營商必須確保高頻率的潮玩IP產品更新速度,才能持續吸引消費者進行消費。

持續的創意輸出成了考驗一家潮玩運營商業績能否持續增長的關鍵,在這方面,泡泡瑪特目前的表現堪稱優秀。

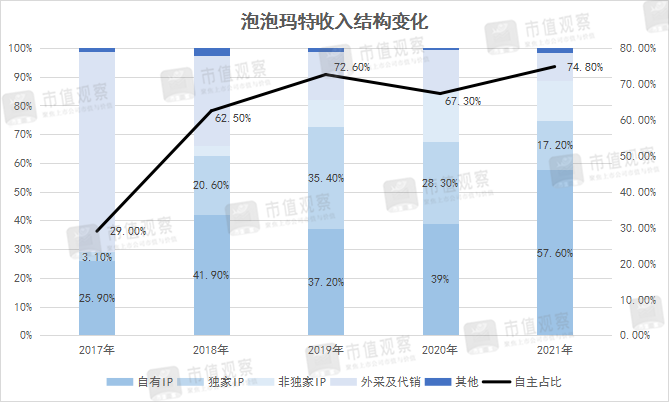

從大的層面看,決定一家潮玩IP運營商創意持續能力的關鍵數據是——潮玩IP產品,尤其是“自主潮玩IP”(包括自有IP與獨家IP)的收入占比。

財報數據顯示,相比于2020年,2021年泡泡瑪特的自主IP收入占比達到74.8%,較上一年凈提升7.5個百分點,其中授權權限最高的自有IP收入占比更是來到57.6%的歷史新高。

? ?

?

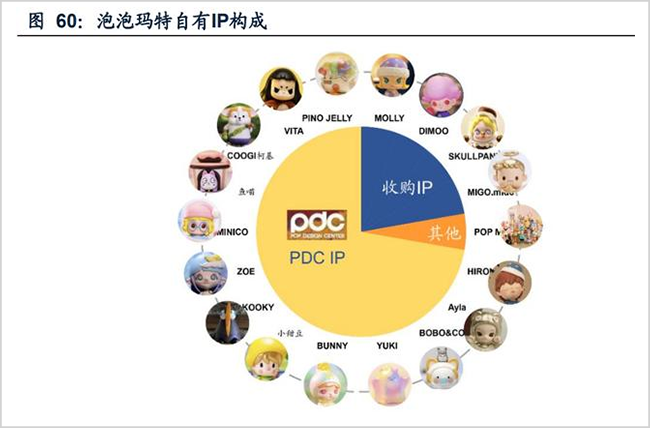

泡泡瑪特的自有IP主要來自兩部分,一部分是由公司內部設計師團隊開發,簡稱PDC(Pop Design Center),另一部分是公司收購的頭部藝術家IP。

據廣發證券統計,目前泡泡瑪特的18個自有IP中,其中有13個來自PDC。公司PDC IP收入2020年首次超過1億元,2021年僅“Bunny”與“小甜豆”兩款PDC IP合計收入超過3.2億元,增長亦十分迅猛。公司計劃于2023年將PDC的設計師數量擴大到239人,再次強化PDC IP的原創能力。

? ?

?

收購IP方面,MOllY、SKULLPANDA、DIMOO三大經典IP是泡泡瑪特的絕對營收支柱,2021年的收入占比為30.6%,三大IP之所以能夠經久不衰,與背后藝術家穩定的創意輸出不無相關。

泡泡瑪特去年7月底發售的“MOLLY我的小時候系列”、8月發售的“DIMOO寵物度假系列”、9月發售“SKULLPANDA人生如戲系列”均讓相關IP登上當月的銷量榜之首。

而且相較于普通盲盒產品系列9-12個月的平均生命周期,經典系列IP由于出色的品牌力與較高的消費者粘性,生命周期往往超過3年。

比如,MOLLY于2006年推出,與泡泡瑪特在2016年正式展開合作,至今已經跨過了16年;DIMOO在2019年7月上市,至今已超過3年;而2020年新增的SKULLPANDA,至今也超過2年,后兩者仍處在早期增長階段。

對泡泡瑪特而言,自有IP這塊核心陣地未來依然處在上升通道中。

除了自有IP,泡泡瑪特同時加大了對獨家IP與非獨家IP的上新速度,2021年,泡泡瑪特實際上新的獨家IP與非獨家IP新系列個數分別為36個與32個,與自有IP的35個數量相差不大。

從小的層面看,多爆款IP的格局也結束了市場對泡泡瑪特營收單一的質疑。2021年,泡泡瑪特有7個IP收入過億元,其中,收入占比超過12%的有3個,收入占比超過3%的有4個,包括“Bunny”與“小甜豆”兩個PDC IP及The Monsters與PUCKY兩個獨家IP,使得公司整體收入分布更加均衡。

? ? ? ?

? ?

日漸強大的網絡效應疊加自主IP收入占比的持續提升,繼而強化了泡泡瑪特在潮玩行業中的領先地位。

擴張進行時

自泡泡瑪特上市后,市場盡管對潮玩行業競爭白熱化、監管趨嚴等因素帶來的質疑聲從未停止過,但數字沒辦法騙人。

2017年-2021年,泡泡瑪特的潮玩IP產品合計收入從不足4600萬元飆升到近4億元,年復合增速達到76%,絕非偶然現象。

其實,潮玩消費崛起的背后更多是一群經濟獨立的年輕女性消費者。此前,民政部數據顯示,2018年我國的單身成年人口高達2.4億人,其中有超過7700萬成年人是獨居狀態,預計到2021年,這一數字會上升到9200萬人。

“獨身子女”、“獨居晚婚”、“感情陪伴”、“悅己消費”等,如果將這些標簽合起來,就容易理解潮玩這種呆萌、新鮮、還有社交貨幣屬性的小玩偶為何深受年輕人追捧。

不論從消費人群基數還是行業發展階段看,潮玩市場均屬于早期階段,而這一屬性又決定了潮玩的高增速不會減弱。

具體從泡泡瑪特看,其業績的高增速主要來自兩方面,一是供給端的持續豐富,尤其是盲盒之外不同尺寸玩偶的拓展;二是渠道的持續滲透,包括渠道下沉及海外市場的擴張。

先說供給端。

除了盲盒產品的加速更新,過去一年,泡泡瑪特供給端最大的改變是正式推出了高端潮玩產品線“MEGA珍藏系列”,MEGA系列的產品一經推出便迅速引爆市場,實現收入1.78億元。

這些“1000%與400%大娃”的推出不僅能提升泡泡瑪特的盈利水平,還能實現潮玩出圈,吸引到男性消費者成為公司的忠誠用戶。

再說渠道滲透。

過去一年,泡泡瑪特包括零售店、機器人商店、線上渠道、批發在內的四大渠道均獲得了可觀的增長,同比增速分別為67.0%、42.9%、97.4%、102.8%。其中以微信小程序、天貓、京東為主的線上渠道收入占比首次超越線下渠道,此外批發渠道收入也首次超過機器人商店,渠道呈現百花齊放的形態。

如何計算泡泡瑪特的渠道滲透率?

由于公司的零售店主要開在Shopping Mall里,我們簡單以泡泡瑪特門店入駐中國購物中心的數量來測算。

2021年,泡泡瑪特在一線及新一線的零售店總數為197家,占公司零售店總數的67%。根據贏商網統計數據,2019年我國一線城市3萬㎡以上的購物中心有703個,新一線城市5萬㎡以上的購物中心接近700個,合計超過1400個。

泡泡瑪特在這些城市的零售門店滲透率不到1.5%,算上1147臺機器人商店,泡泡瑪特也未完全覆蓋一線及新一線所有的購物中心,考慮到機器人商店較差的用戶粘性,零售店替代計劃或勢在必行。

其次,泡泡瑪特在二線及以下城市的購物中心滲透率則更低。據公開數據顯示,2020年我國購物中心總數為5415家,刨除一線及新一線的1500家,其余城市至少有3000家,泡泡瑪特在其余城市的零售店與機器人商店數分別為98家與723臺,合計渠道(零售店+機器人商店)滲透率不足3%。

值得一提的是,泡泡瑪特的機器人商店還進駐了不少高校。

海外市場方面,截至2021年末,泡泡瑪特港澳臺地區及海外門店數達到7家,海外機器人商店達到9臺,從公司批發渠道的海外市場增速看,這一市場也是一片藍海。

數據顯示,2020年及2021年,公司海外批發及其他收入分別為0.74億元與1.37億元,同比增速為176%與85%。

種種跡象表明,泡泡瑪特的高增長勢頭還在持續。