記者 | 陳慧東

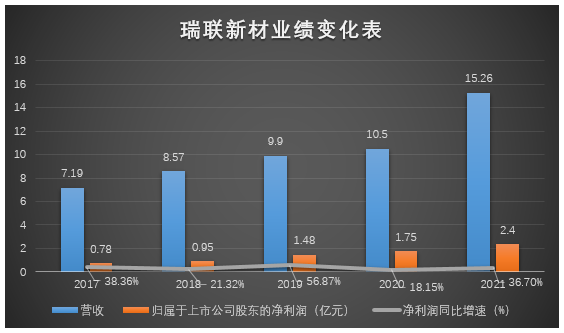

4月17日晚間,瑞聯新材(688550.SH)披露了2021年年度報告,年內公司實現營收15.26億元,同比增長45%;歸屬于上市公司股東的凈利潤2.4億元,同比增長37%,扣非后凈利潤2.14億元,同比增長33%;經營活動產生的現金流量凈額1.79億元,同比減少7%。

瑞聯新材成立于1999年4月,2020年9月2日登陸科創板,是陜西第四家登陸科創板的企業。瑞聯新材目前業務主要包括顯示材料、醫藥CDMO、電子化學品三大板塊。公司首次公開發行股票募集資金凈額為18.44億元,去年7月,公司決定使用不超過12億元的部分閑置募集資金進行現金管理,用于購買金融機構的投資產品,11月,公司擬投資不超過1億元布局鋰電池電解液業務。

近幾年,瑞聯新材的業績增速并不穩定。2017至2021年,公司歸屬于上市公司股東的凈利潤同比增速分別為38.36%、21.32%、56.87%、18.15%、36.7%。

值得一提的是,瑞聯新材2021年的毛利率水平出現了下滑。

財報顯示,2021年公司整體毛利率為35%,較2020年下降5個百分點,凈利潤增幅低于營收增幅。毛利率下降原因包括:外銷業務占比上升,人民幣對美元持續升值;上游基礎化工原材料大幅漲價;產品銷售結構變化,顯示材料板塊銷售占比提升,高毛利醫藥業務占公司整體營收的比重有所下降。

分業務來看,2021年公司OLED板塊產銷量均大幅增長,實現銷售收入4.37億元,占公司營收總額的比重為28.66%,且毛利率繼續增長,2021年OLED板塊的毛利率為30.02%。液晶板塊業績增長遠超預期,實現銷售收入7.65億元,占公司整體營業收入的比重達50.13%;醫藥業務實現銷售收入2.81億元,占公司營收的比重為18.45%,綜合毛利率為61.40%,較2020年有所下降。

雖然瑞聯新材標榜其OLED板塊的毛利率繼續增長,但與同為行業領軍企業的萬潤股份(002643.SZ)相比,瑞聯新材的毛利率也并不理想。瑞聯新材此前曾回函監管函稱:“公司與萬潤股份是國內唯二兩家能夠覆蓋多數品類、批量供應OLED前端材料的企業。公司OLED材料的銷售規模與萬潤股份旗下OLED材料業務平臺九目化學相當,均處于國內領先水平。

財報顯示,萬潤股份未公布其OLED業務的單項毛利率,其制造業整體毛利率為36.49%。這一毛利率水平不僅高于瑞聯新材的OLED板塊毛利率,也高于其整體毛利率。

作為“對手”,瑞聯新材在研發方面與萬潤股份存在差距。截至2021年末,瑞聯新材研發投入合計0.83億元,占營收比例為5.46%。同期,萬潤股份研發投入合計2.94億元,占營收比例為6.75%。

在專利權資產方面,瑞聯新材也與萬潤股份相去甚遠。截至2021年末,瑞聯新材累計獲得授權專利57項,其中發明專利49項,實用新型專利8項,萬潤股份則已獲得國內外發明專利四百余項。

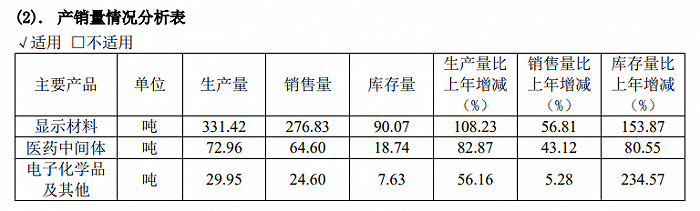

此外,瑞聯新材的庫存問題也值得關注。財報顯示,公司主要產品顯示材料、醫藥中間體、電子化學品及其他的庫存量分別比上年增長153.87%、80.55%、234.57%,遠超各項業務的產銷量增長率。同期,萬潤股份制造業庫存同比增長率僅為48.98%。

股東方面,與2020年年報相比,彼時瑞聯新材的第五大股東浙江恒嵐股權投資合伙企業(有限合伙)約減持了總股本的1.11%,第七大股東寧波科玖股權投資合伙企業(有限合伙)約減持了總股本的0.27% ,第八大股東浙江普永澤股權投資合伙企業(有限合伙)約減持了總股本的1.57%,第九大股東趙欣約減持了總股本的1.37%,第六大、第十大股東則退出了前十席位。