文|有數DataVision 余佩穎

編輯|張澤一

“買Molly的人和投資泡泡瑪特的人,互相能理解嗎?”

這個問題像印在泡泡瑪特公司扉頁上的一句個性簽名,但無論理解與否,18-24歲的女性消費者與中年男性投資人都為Molly和泡泡瑪特瘋狂過,就在這家公司的市值沖上1500億港元時。

但那是一年前的故事了,后來的泡泡瑪特似乎更受新聞評論員的喜愛,他們語重心長地對這家屢次被罰款的公司說道:盲盒不能盲心。

伴隨著媒體的負面基調,過去一年泡泡瑪特市值一瀉千億,然而在這一年,買泡泡瑪特的人和投資這家公司的人擁有了一個共同點:見證新人入場。

消費人群在破圈,泡泡瑪特在2021年的新增注冊會員人數為1218萬人,這比2017-2020年的四年總會員人數都多;機構投資者在買入,張坤在其管理的易方達藍籌精選里悄悄地將泡泡瑪特買到了第13位,同時一季度在易方達亞洲精選大幅加倉,挺進前十大重倉股。而蕭楠在易方達高質量嚴選里還將泡泡瑪特買到了該基金的第10大重倉。

看看這兩只基的名字,“藍籌精選”、“高質量嚴選”,泡泡瑪特作為典型的新消費,Z世代消費,如何當得起這種名號?要知道這些人原來買的可都是貴州茅臺、招商銀行、騰訊美團這類公司。

回看泡泡瑪特2021年的業績表現,營收同比增長近79%,這個水平在上市的幾家新消費公司里位居前列。更重要的是,與前幾年的過度依賴Molly相比,如今旗下有7個IP收入破億,比如收入同比增長超1423%的SKULLPANDA(5.95億元)和增長超458%的小甜豆(1.62億元)。

老將重倉在前,不俗的業績表現在后,但為何泡泡瑪特過去一年卻能在二級市場蒸發千億市值?在理解這一現象之前,我們先回到泡泡瑪特上市前的那段時光。

01、從一級到二級:泡泡瑪特的估值倒掛

泡泡瑪特向港交所遞表前的最后一輪融資發生在2020年4月,領投機構為華興新經濟基金和正心谷資本,金額超過1億美元。泡泡瑪特的投后估值達到25億美元。

這是泡泡瑪特向一級市場敞開融資大門的最后時刻,“幾乎所有大型中后期基金、阿里乃至李澤楷的家族辦公室”都參與了這最后一張船票的搶奪[1]。

但2018年以前,泡泡瑪特在一級市場都是個坐冷板凳的項目,因為一級的投資人也對其“表示疑惑”[2]。融資數額和機構也能看出端倪,在2018年前,泡泡瑪特最高融資額不過3000萬元,且被拆成3筆才湊夠,也沒看到什么紅杉高瓴之類的“寧投錯不放過”的機構出現,而國內一眾潮玩公司的融資歷史也開始于2018年。

從看不懂到競相投資,一級投資人在泡泡瑪特上到底經歷了一番怎樣的領悟?

最后上桌的華興資本包凡說過,“投消費的本質就是投代際人群”,面對25億美金估值的短期溢價,包凡能接受的原因是他認為泡泡瑪特是能代表“Z世代”的消費品。更早進場的黑蟻資本何愚則認為,泡泡瑪特有建成娛樂帝國的潛質,正如迪士尼和日本萬代“抓住渠道后,上游的IP和內容自然向他們聚集,平臺會實現規模和忠誠度的積聚”[1]。

而作為堅定擁躉者,幾乎參與了泡泡瑪特Pre-IPO前每輪融資的蜂巧資本屠錚,他篤定的是:“線下消費一定有機會[2]”。

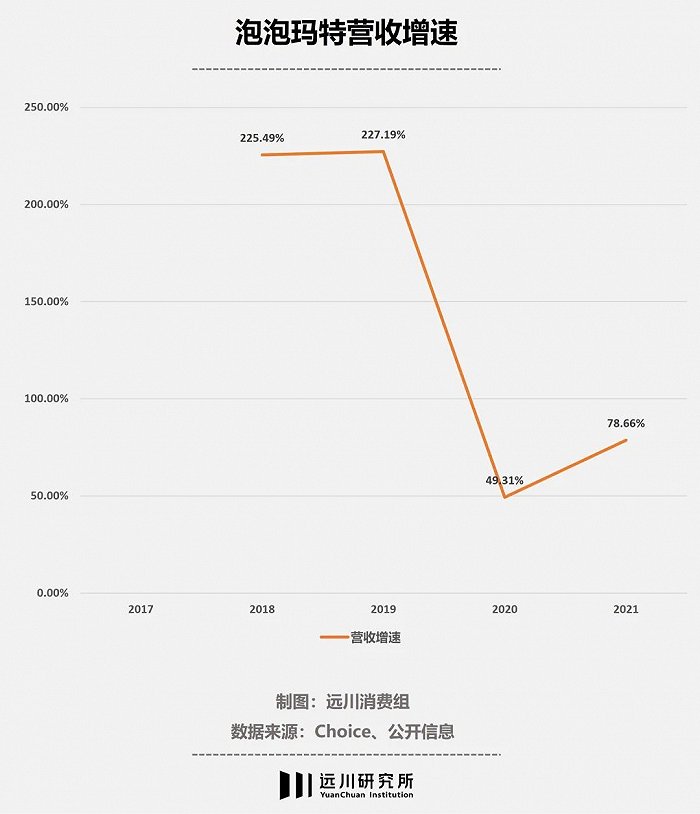

代際人群、行業龍頭、消費場景,盡管投資人在對泡泡瑪特的認知上言人人殊,但造就這場投資盛宴的認知基石其實是:2018年,Molly勢能爆發,盲盒玩法讓泡泡瑪特的業績增長趨勢明朗起來,那年營收同比增長超220%。

也就是說一級對泡泡瑪特高估值的背后,支撐著的核心邏輯就是盲盒玩法,追捧的情緒一直延伸到公司上市。

2020年12月11日,泡泡瑪特登陸港股,有認購超356倍的火爆打新在前,開盤價較發行價大漲100%。熱度在次年2月17日觸頂,當日泡泡瑪特的收盤價企及每股105港元,總市值逼近1500億港元。

新股上市的短期走勢可以說是一級市場情緒的蔓延,直至超越公司實際盈利能力的負荷。

2021年2月17日的高位之后,泡泡瑪特的市值在震蕩中一路下行,如今已不到高點的三分之一。就在下跌開始后不久,2021年3月26日,泡泡瑪特發布2020年財報,營收的同比增速一落千丈:49.3%。

這段高開低走的市值故事恰是一級和二級投資人殊途的一筆勾勒:一二級估值倒掛。大洋彼岸的Wework、新式茶飲奈雪的茶都曾遇上過,原因不乏:一級市場優質項目稀缺,“幸存者效應”導致頭部項目往往能夠拿到不成比例的大額融資;一級市場交易頻率低且市場不透明程度高,造成估值回調速度相對二級市場滯后等等[3]。

但針對泡泡瑪特的估值倒掛,新消費品牌的一級投資人黃海的一番分析更為貼切:在中國,很多上市公司把二級市場的盈利空間在一級市場就釋放掉了,反觀星巴克在只有100余家門店、0.93億美元營收時就上市了,講述的是100到10000的故事[4],類比在泡泡瑪特身上,可能上市后這一年就是100到101。

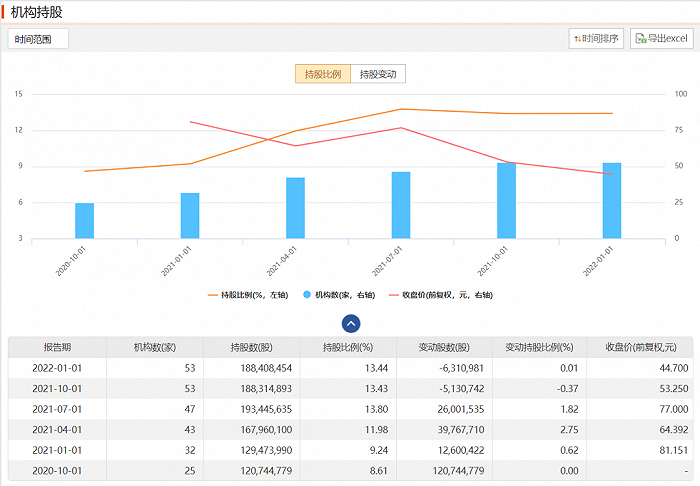

針對泡泡瑪特,一級市場的估值講的是終局故事,這種“情緒化估值”提前透支了公司未來3-5年的增長。而在二級市場,泡泡瑪特的機構持股數量和機構持股比例的上漲恰都發生于走跌后,即“盈利空間”逐漸出現后。

但過去一年,泡泡瑪特也沒能圓出一個1500億港元市值的故事,尤其潮玩IP的生意還有一個難破的圈。

02、從破圈到IP供給:泡泡瑪特的業務難題

泡泡瑪特營收前景的關鍵詞一直是破圈,不過是以商業價值被稀釋為前提的破圈。

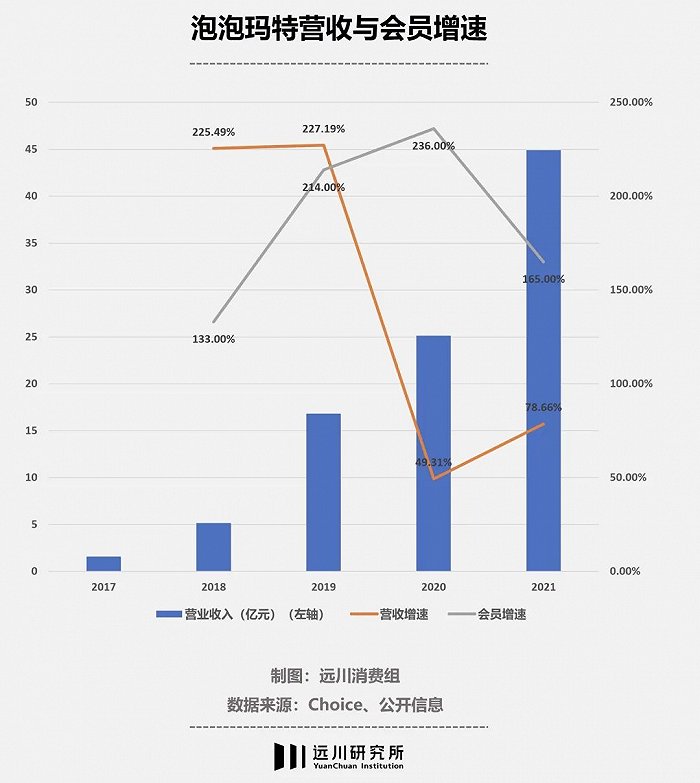

翻看公司歷年財報可知,泡泡瑪特超過90%的營收都由注冊會員貢獻,而在2017年、2018年、2019年,泡泡瑪特的會員數分別是30萬、70萬、220萬。結合營收增速來看,泡泡瑪特在2018年以133%的會員增速實現了225%的營收增速,2019年更為迅猛,214%的會員增速實現了227%的營收增速。

注冊會員的破圈和營收規模的擴大基本同步,但之后卻是此(營收增速)消彼(會員增速)長。

在2020年和2021年,泡泡瑪特的注冊會員數分別為740萬(同比增長236%)和1958萬(165%),但營收增速卻分別只錄得49.3%和78.7%。

營收增速遠低于注冊會員人數的增速,可以說,泡泡瑪特注冊會員數的高速增長其實是大批“低效用戶”的增加,單用戶的價值在不斷下降。

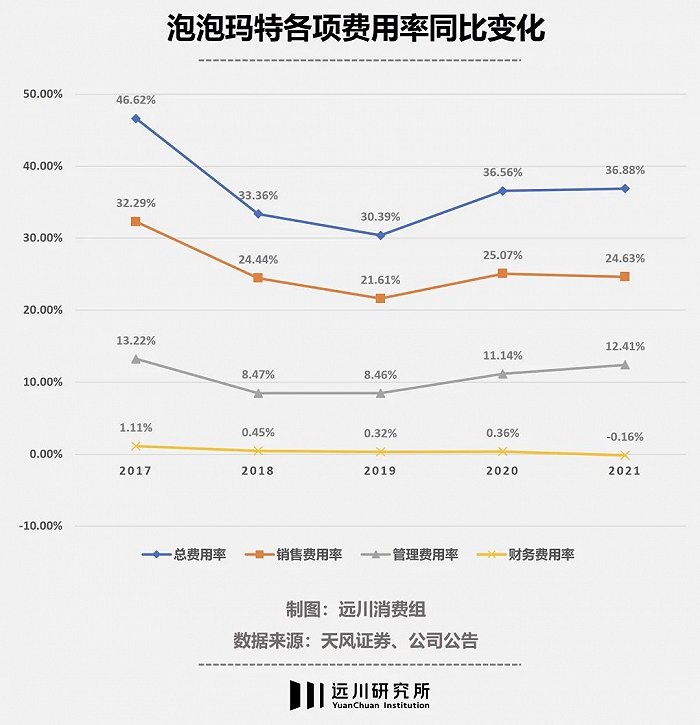

這是從30萬破圈到2000萬的必經過程,它形成的有利條件包括規模效應下,單個商品的銷售成本可被攤低。但為實現破圈,公司的銷售費率呈現V字走勢,可見注冊會員從30萬到近千萬,再到2000萬,破圈難度不可同日而語,2019年后的銷售費率上漲主要就源于銷售人員的擴大及廣告和市場費用增加。

簡而言之,每一個盲盒都和三年前一樣“難”賣。

而破圈的重點在于對潛在男性用戶的轉化。據《2019國人工資報告》,我國月薪超過1萬元的年輕群體有3917萬人,這一群體基本可視作泡泡瑪特的潛在用戶,但其中2026萬人(52%)都是男性[5]。若以此前公開的泡泡瑪特男性用戶占比25%計算,目前的男性注冊會員數僅約490萬,因此泡泡瑪特破圈的關鍵點在于男性用戶占比明顯提升,但目前還未看到。

轉折點就發生在這里:一級市場的高估值是建立在盲盒市場的野蠻增長之上,而破圈的難度就是它的估值天花板,在泡泡瑪特即將觸及這個天花板之時,它上市了。

而上市后泡泡瑪特講述的,卻是一個IP運營的商業模式,為什么說這是一個更適合二級市場的模式,因為它更具象、更容易理解、能夠構建更高的壁壘、也就更容易測算其價值。

或者說,泡泡瑪特從一個沒人看得懂的盲盒新消費,變成了早就被討論爛的IP運營。

最直觀的現象是泡泡瑪特開始直接賣特定款式的手辦了。

這系列不用開盲盒,中簽就能拿下

但這就出現了喜羊羊和熊大都遇到過的問題。首先,爆款IP培育不易。2017-2020H1,泡泡瑪特單個商品分攤的設計及授權費用從1元漲到1.9元[6],原因在于出現了更多腰部IP,這些IP的授權費可能和頭部相差無幾,但銷量卻不在一個數量級,自然讓設計及授權費的分攤成本水漲船高。

更重要的是,IP作為潮玩行業的核心,但IP的簽約、續約與否取決于設計師,明星設計師作為稀缺資源對公司具有極高的議價權。比如為了吸引Molly設計師王信明,泡泡瑪特讓出了部分股權(1.49%)。

盡管與盲盒這種上海居委會都能玩轉的低門檻供給相比,IP運營具備一定門檻且龍頭享有先發優勢,且泡泡瑪特在運營和渠道上形成的規模優勢可有效幫助藝術家解決商業化痛點,使上游的優質IP向其集聚。現在,泡泡瑪特跟藝術家的合作條件就對公司會更有利一些。

但這是一門永遠無法壟斷的生意,龍頭的市占率上限也較低。潮玩IP本質上是一種內容創意,就算泡泡瑪特旗下IP都很火,它也無法占據市面上所有火的IP。

2018年5月成立的尋找獨角獸,旗下簽約了韓國設計師的FAMER BOB和RiCO。有分銷商透露過,BOB和RiCO的601體都采取限量發售,熱度是上架秒沒,且尋找獨角獸對分銷商的要求就是:如果商品沒有秒售完,一天內必須下架。后來發售不限量的盲盒系列時,尋找獨角獸還曾奪過潮玩盲盒品類天貓成交第1名。

尋找獨角獸簽約的RiCO

這大概就是,你有你狂熱的“魷魚游戲”,我有我醉心的“甄嬛傳”,而因為集中度提升有限,泡泡瑪特很難靠規模壟斷優質設計師來奪取IP議價權,反倒要傾盡所能綁住設計師,畢竟誰都有成為下一個Molly的可能。

03、從毛利到復購:小眾生意的魅力

在需求端,營收增速不及從前、滲透率不明朗;在供給端,集中度天花板較低。面對這樣的泡泡瑪特,即使市值跌出了“盈利空間”,投資人的預期靠什么支撐?

回看上市一周年的幾大新消費公司(逸仙電商、泡泡瑪特、貝泰妮、奈雪的茶、海倫司),靠新渠道發家的逸仙電商、靠新品類擴大市場的奈雪的茶都在激烈的大眾品市場競爭中消耗了它們的盈利能力,逸仙電商的營銷費用率已高達68.6%,反倒是做特定人群生意的泡泡瑪特和貝泰妮賺錢能力更佳——泡泡瑪特凈利潤同比增長近70%,貝泰妮增長近60%。

美國《Wired》雜志總編輯克里斯 安德森在2006年出版了一本書可以輔以理解上述現象,書名叫做《長尾理論:為什么商業的未來是小眾市場》。

盡管在每一個品牌內部都能區分出“熱門商品”和“長尾商品”,但長尾理論的長期應用是經濟和文化重心轉移方向的一筆注腳:從需求曲線頭部的主流產品和市場轉向需求曲線尾部的大量利基產品和市場[7]。

那為什么長尾年代出現于近20年?按照安德森的解釋,只有強大的過濾器出現才能在眾多的長尾選擇里為每個人挑出合適的東西。

“網絡發展到今天,終于有了搜索、推薦這些強大的信息技術,可以為單個消費者提供有效的過濾。這是長尾現象和Web 2.0產生在同樣年代的原因”[8],挺巧的,這句話出自阿北寫的書評“長尾年代”,他是月活只有1079萬的豆瓣的創始人。

在線上購物時代——沒有物理的貨架空間限制,還有供應過剩的產能做支撐——面向特定小群體的產品和服務也可以和主流具有同樣的經濟吸引力。

像泡泡瑪特這樣用情感和文化吸納潮玩愛好者入圈,圈子又有如回聲室不斷強化該群體的身份認同。對于絕大多數消費者而言,他們是沖著泡泡瑪特品牌(IP)消費,結果就是小眾生意的魅力釋放——泡泡瑪特的毛利(61.43%)遠超零售,復購(56.5%)堪比醫美,坪效(4.15千元/平方米)高于海底撈。

用戶的強粘性也能從公司的渠道營收增速看出。機器人商店和小程序抽盒機都是成熟用戶的購買渠道,前者沒有售貨員、后者購買流程復雜,但這兩個渠道的營收增長迅速:2021年,機器人商店同比增長近43%,小程序抽盒機增長近93%。且在整個線上渠道,抽盒機的收入和其他電商渠道的收入總和旗鼓相當。

地鐵站里的機器人商店

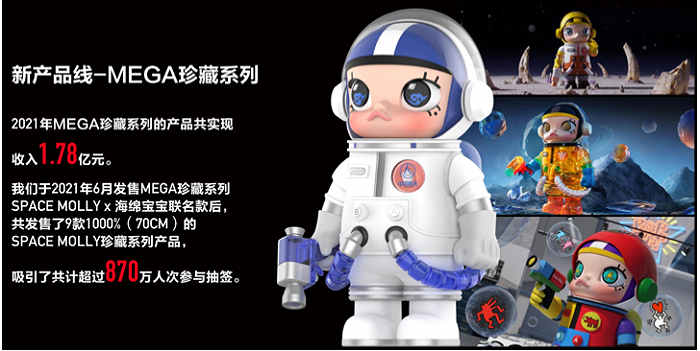

從未來的增長前景看,泡泡瑪特這種類偶像經濟的商業模式,增長核心是“尋找有效用戶,不斷在他們身上挖掘價值”,即開拓海外市場、開發高單價品類、包含IP授權在內的注意力變現。

海外營收的翻倍增長,MEGA系列的上線秒光,以及最近和優衣庫的聯名,這些都是泡泡瑪特目前交出的成績單。

單價最高4999元的MEGA,二手價曾被炒至9萬

04、尾聲

回到篇首,過去一年買入泡泡瑪特的基金經理中,除了蕭楠和張坤,幾乎清一色的新生代。

關于明星基金經理為何拋棄愛股轉投泡泡瑪特,我們無以得知。

但在當下二級市場優質公司稀缺的情況下,基金經理的持倉也日益同質化,只是這些機構重倉的標的,既不能像可口可樂一樣何時上車都能躺賺,又不能像特斯拉一樣上車就是瘋賺。

因此,尋求業績的新一批基金經理總要去尋找新的阿爾法。去海天醬油、貴州茅臺里撿鋼镚必然是不可能的,追求阿爾法之心強烈的他們大抵得與新消費“共舞”。

[1]泡泡瑪特融資故事:得到的、錯過的,以及得到又錯過的,36Kr

[2]泡泡瑪特早期投資人蜂巧資本屠錚首次揭秘:“中國潮玩第一股”背后的資本往事,投中網

[3]一二級市場估值倒掛原因幾何,國泰君安

[4]孟巖對話黃海:讓更多人知道你,還是讓愛你的人更愛你,無人知曉

[5]黃金潮玩,未來已來——潮玩行業深度報告,浙商證券

[6]泡泡瑪特:潮玩之王,掘金 Z 世代文娛消費,申萬宏源

[7]長尾理論:為什么商業的未來是小眾市場,克里斯 安德森

[8]長尾年代,阿北