文|餐飲老板內參 楊檸睿

01 和劉畊宏一起火起來的還有輕食店

直播健身教練千千萬,但說起劉畊宏和他的健身操,估計無人不知、無人不曉。這位健身主播,帶著他的《本草綱目》健身操刷爆了社交平臺和朋友圈。

俗話說,三分練七分吃。在劉畊宏分享運動健身內容的同時,他的妻子王婉霏則開始在小紅書上分享起了“vivi健康廚房”系列,主要向廣大的愛美女孩介紹一些少鹽少油的健康料理及輕食。

不少餐飲老板們從中似乎“嗅到”了商機:隨著這股“劉畊宏女孩”的潮流,是不是健康的輕食,會是一門不錯的生意呢?

其實輕食這個生意,還真不太好做。內參君認識的一個河南輕食創業者小靳,去年就看中了這個商機:“幾片菜葉子配上點肉,又不需要太大的店鋪,做做外賣就可以,應該是一個投入少、利潤高的好項目。”

小靳決定馬上行動,2021年8月份專門跑到江蘇無錫,報了一個輕食培訓班,3天的學習時間,花了8千多。

輕食店總算開起來了,但并沒有想象的那么美好:

1、想著店鋪位置不重要,主要靠外賣,于是選在了6樓,結果很多騎手不愿意上樓取餐,好多訂單送不出去。

2、想著輕食店一開張,輕食愛好者會“蜂擁而至”,實際上一天只有七八單生意,慘淡之極。

3、想著消費者會為“健康”掏高價買單,沒想到競爭還是很激烈,顧客也講“性比價”,沒過幾天,客單價壓至十元左右,比賣一份盒飯還便宜。

最后開了不到4個月,虧損10多萬,實在撐不住,只好貼上了轉讓的標簽。

看來,所謂的輕食餐飲,跟劉畊宏的健美操一樣,看起來挺好,自己一上手,發現沒那么容易。

02 “吃草經濟”

輕食的生意浮浮沉沉好幾輪了

內參君的直觀感覺是:劉畊宏的健美操,可能又會把輕食這個生意炒上來。

不知為何,老有餐飲人覺得“吃草經濟”是大勢所趨,開一家輕食店會賺錢。

于是餐飲人可謂“前赴后繼”,拉長時間線看,中國的輕食餐飲也浮浮沉沉,大浪淘沙,經歷了好幾個階段:

2013-2014年的孵化階段

2013年輕食被我國大部分消費者所了解, 這一階段可稱之為“中國輕食沙拉元年”, 也吸引了大批國內創業者進入這個市場。2014年,眾多沙拉品牌誕生。

2015到2017年的資本投放階段

在此階段,一批輕食品牌得到資本青睞,在輕食賽道掀起一陣狂潮,最少有10億資本進入輕食市場,有超過10家獨立輕食品牌獲得超千萬融資。

其中,輕食網紅鼻祖甜心搖滾沙拉獲得4輪共近億元融資;gaga鮮語獲1.8億元人民幣A輪融資;米有沙拉獲600萬融資;好色派沙拉完成2200萬元A+、1000萬B輪融資;大開沙界獲Pre-A輪融資;沙綠輕食獲得3000萬元融資……

資本將輕食產業推向更高的關注度。

2018年到2019年的理性回歸階段

輕食行業部分創業品牌出現經營、管理不善等問題,并逐漸倒閉,市場逐漸回歸理性,資本隨之撤退。 2018年上半年,沙拉日記、甜心搖滾沙拉、米有沙拉等10余家創業公司均處于經營慘淡或關停狀態。

2020年至今處于關注上升階段

現如今,健康飲食、健身減肥之風興起,隨著輕食賽道大眾接受程度的提高、教育成本的減弱,據歐睿國際數據預計,2022年中國輕食代餐市場將達到1200億元。

2020年全國輕食門店新開店5792家,關店3985家,輕食是少數幾個在疫情期間門店數還能保持增長的餐飲品類之一。

經歷兩年的冷靜期后,輕食又有卷土重來之勢,新玩家開始不斷涌入。

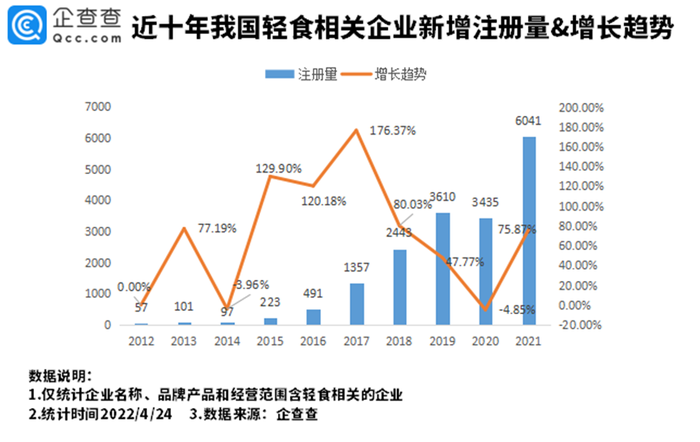

據企查查數據顯示,我國現存“輕食”相關企業超過1.3萬家,2021年新增相關企業超過6千家,同比增長75.87%,近十年來相關企業注冊量整體呈增長趨勢。

《2021中國輕食沙拉行業投資決策分析報告》顯示,2020年全國輕食門店新開店5792家,關店3985家,輕食是少數幾個在疫情期間門店數還能保持增長的餐飲品類之一。

03 “看起來很美”,輕食餐飲的模式缺陷

輕食“看起來”很美:所謂的“趨勢”、“健康”等等都是顯而易見的市場機會,誰都能說個一二三四五。

但輕食餐飲的缺陷,也很明顯。

首先,復購率很低。

目前,大眾普遍認為輕食餐飲的核心客群是健身、減肥人群,以及具備一定消費能力,但對健康和身材較為在乎的白領、商務人士。

但擁有這種標簽的消費者,會頻繁通過“點外賣”購買輕食嗎?

這類消費者冰箱里大部分都有各類健康食品,再加上輕食也不并需要復雜的烹飪技巧,自己搭配似乎更能符合自己的飲食特征,為什么要靠外賣吃輕食呢?

大部分通過外賣購買輕食的人,不是“真愛”輕食,更多只是為了平衡昨天吃了薯條可樂、火鍋燒烤的內疚,等克制兩天體重穩定之后,就馬上回到烤肉炸雞的懷抱。

而輕食于這些人而言,只是一針安慰劑。基本上沒什么“復購率”。

其次,低性價比。

輕食產品從本質上來講,就是把一些低卡低脂食材用蒸煮拌等方式做成餐食。

許多消費者認為:幾片菜葉子加上點金槍魚肉,再帶一塊全麥面包,憑什么要我38塊錢?關鍵是也不需要什么很復雜的烹飪技巧。”

相比于點一份飽腹感強、口感好的中餐,20-30元點一份寡淡的“草”類的食物,用戶總有不值當的感覺。

但對商家而言,“低性價比”同樣存在。

輕食所用的食材本身就更金貴,因為少油少鹽蔬菜品種和新鮮度都是可以很直接地感受得到的。

“生菜是羅馬生菜,奶油生菜,花葉生菜,這些隨便一個十幾元一斤,這還是進貨價格。西蘭花、黃瓜、番茄也有好幾個品種,都不便宜,更不用說那些高蛋白肉類了。”一位連鎖輕食店的老板向內參君吐槽:“利潤絕對沒有想象中的高。”

第三,營銷費用高。

開餐廳做大眾餐飲類,如米飯菜,面食,火鍋等普適性強。100個人里面有90個目標客戶,獲客相對容易,基本上是每個人都能吃。

而輕食市場并未完全打開,受眾群體小,100個人里,可能有三、四個人選擇輕食,且吃得起,就不錯了。

如何找到這些人,就比較麻煩了,在人群中想要觸達這么低比率的客戶,自然需要付出巨額的營銷費用。

第四,品牌同質化現象嚴重。

受制于食材的局限性,大品牌同樣也無法把一盤沙拉玩出花樣,除了在消費者體驗上更用心、裝潢更華麗之外,并沒有其他突出亮點。

生菜、玉米、蘿卜、雞胸肉、金槍魚……沒有哪家能超出這個范疇。在輕食行業的同質化太嚴重,進入門檻低,無論是菜品還是口味,輕食很容易被模仿、復制。

健身餐、減脂餐、塑形餐等,菜單設計名稱相似,宣傳效果更是雷同,無非減脂和營養。產品差異化不明顯,即使是“品牌”店鋪也難以成為商圈頭部。

第五,季節性明顯。

輕食的特點決定了這個賽道會有明顯的淡旺季:夏秋可能一天的客單數能在上百單左右,但是到了冬天,許多店的客單數便會斷崖式下跌。所以旺季必須能夠覆蓋淡季的虧損,之后再談盈利。

很多輕食餐廳如秋風掃落葉般,倒在了秋冬。

總體看,輕食這個業態“看起來很美”內參君覺得:如果沒有做好十足的準備,還是跟劉畊宏的健美操一樣:看看就行了,自己非要跟著做,那可要謹防受傷。