文|表外表里 秋源俊二

小米Q1財報顯示,本季度小米總體手機銷量同比去年,下降1090萬部。受此影響,收入同比負增長。

一部分投資者爭相發表觀點,看下來大抵都是一個論調:核心手機業務下滑,小米要不行了。

他們擔心,Q1手機賣得不好,接下來幾個季度的小米是否也會同樣困難?

這樣的疑問在我看來,是典型的線性外推的思考。實際上,整個市場對小米手機的風險,出現了過度定價。

具體來說,首先從手機銷量可以發現,Q1小米手機全球市場份額占比在提升:2021Q4-2022Q1,從12.4%環比增長到12.7%;而同期,蘋果手機市場份額環比下滑5.4%。

其次,小米這一季度業績更多是短期結構性的芯片短缺影響了產能,而該約束條件正在發生明顯變化;更重要的是,在需求下行的整體大環境之下,小米反而表現出更強的抗周期能力。

先說結論,小米的手機銷量低迷是暫時性。

接下來本文將通過復盤還原,探究業績兌現的確定性。

就具體業務的表現看,小米手機賣不動的原因在于“有市無貨”。

比如,2022Q1財報電話溝通會中提到:小米150美元以下機型的芯片缺口,超過1000多萬臺。這正與財報中手機銷量的同比下滑量吻合。

而這種情況,不只出現在小米身上。

手機行業持續受芯片短缺影響,面臨的是共性問題。比如,行業公認最不缺芯片的蘋果,都在2021Q2表示:預計 9 月季度的供應限制將比 6 月季度的情況更嚴重。這些限制將主要影響 iPhone 和 iPad。

回到小米,資料顯示,2021年8月,由于芯片短缺,Redmi Note 10 已經停產;同期,小米官方透露Redmi Note 10 Pro、Redmi Note 10S 或是 Redmi Note 10 等5G手機同樣面臨芯片供應問題。

今年開年,小米中國區、國際部總裁盧偉冰曾在微博“抱怨”稱:“今年芯片太缺了,不是缺,是極缺”。

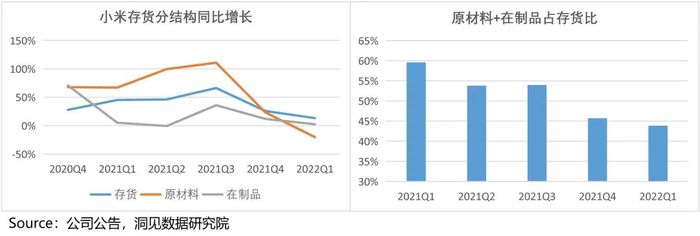

這在數據上也有一定印證。如下圖,2021Q3之后,小米原材料和在產品的同比增速持續下滑,同時占存貨比,也在不斷壓縮。

而從芯片供給結構來看,4G芯片更為緊俏。

比如,Canalys報告顯示,2021Q4中低端4G芯片均進入“major shortage”,緊缺程度遠勝5G芯片。

之所以會這樣,是疫情影響芯片整體產能的背景下,高通、聯發科等廠商順應行業趨勢,產能更側重于新風口5G芯片,一定程度擠壓4G芯片供應。

這對小米顯然不是好消息,其總體營業收入的51%都來自海外市場,而海外市場目前的發展程度為:印度和拉美市場處于4G滲透期,尚未進入5G換機周期。(詳情參考《再次站上時代的風口,小米能否跨越5G周期?》一文)

不過,雖然少了千萬臺的出貨量,小米的海外業績仍然呈現出強成長性。

據Canalys數據,2022Q1按智能手機出貨量計,小米在全球49個國家和地區排名前三,在全球68個國家和地區排名前五。

其中,在一些新市場,比如越南、巴基斯坦,小米的出貨量增長,大幅領先行業;同時,在泰國、巴基斯坦,小米的份額持續增長。

現在,掣肘小米的供應鏈問題,出現了邊際改善、局勢扭轉的跡象,小米在供給上的可能性或將走向拐點。

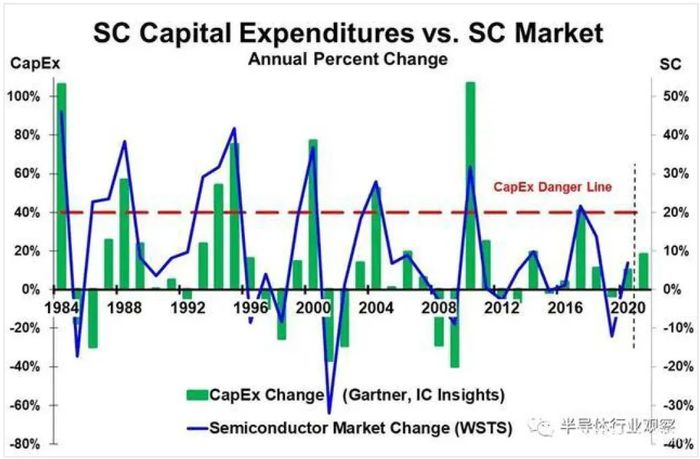

要知道,半導體行業有著明顯周期性的特征——高需求時期,會大量投資以擴大產能,承接需求;需求增長放緩或下降,步入產能過剩,供過于求。

一般來說,一輪周期大約為14-18個月,轉折的信號是整體資本支出是上升,還是下行。

就本輪來說,2020年疫情以來,產能本身大受影響,再疊加區塊鏈、智能汽車等行業火熱,芯片需求激增,整體是供不應求的狀態。

高需求下,可以看到2020年到今年,半導體相關資本支出開始連年上行:

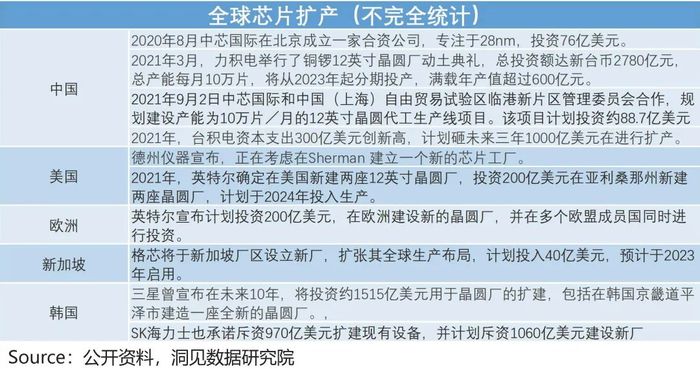

2021年,臺積電資本支出增長74%,代工廠聯電和GlobalFoundries資本支出至少增加一倍;

2022年,聯電、力積電、南亞科等半導體廠商,也有投資擴產計劃,甚至英特爾宣告要重返晶圓代工事業。

投資激增,帶來持續產能擴張。

據Semiconductor Digest報道,2021年產量前五的晶圓大廠,月產能合計達到1220萬片晶圓,比前一年增加了10%。而日經報道,截至2021年6月底,全球9家領先芯片制造商的總庫存達647億美元,創下歷史新高。

且后續產能受疫情影響的風險,也將變得可控起來。

比如,今年絕大多數海外市場的生產逐漸回歸疫情前。而國內年后的兩輪疫情也影響有限:2月那輪,中芯國際、華虹半導體、臺積電等晶圓廠,無停工停產現象;4月這次,臺積電、日月光半導體、中芯國際等被率先列入復工名單。

如此扎堆擴產,已引發市場對芯片產能過剩的擔憂。

比如,市場研究機構Gartner表示:全球芯片短缺可能在2023年結束,產能過剩將緊隨其后。而包括美光科技和SK海力士在內的三大主要生產商,均報告稱在穩步降庫存。

顯然,接下來手機產能在供給上,將不再是問題。

這一點在小米2022Q1電話會議上也有提及:今年的芯片供應將恢復正常狀態,全年來看,甚至會出現供大于求的情況。

不過,銷量反彈不只看供給,還要看需求,若供需錯位,“有市無貨”轉成“有貨無市”,事情可能會更嚴重。

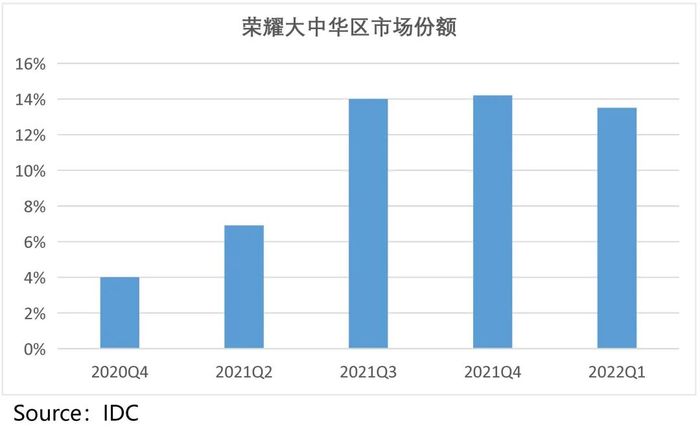

“榮耀自2021年下半年回歸以來,表現持續超預期,市占率基本穩定在15-20%。2022年是其關鍵之年,團隊和股東的戰斗力都不容輕視。因此,短期可以預料,小米將面臨榮耀的頑強崛起。”

這是市場對小米需求端問題的主流觀點之一——榮耀將會是小米的勁敵。

但我們認為,今年需求端的核心矛盾,已不再是競爭,而是宏觀經濟影響,邏輯在于:

一方面,行業出貨量的大幅下降,對獨立手機廠商的影響是決定性的,大大超過競爭因素的影響。如下圖,2022Q1整體的通訊器材類零售值,進一步同比大幅下滑。

另一方面,榮耀之前的爆發,主要得益于承接華為的渠道,快速放量,以及消費端支持國貨的情緒。但這些條件都有著邊際遞減特性。

可以看到,榮耀的銷量表現并沒有突破經濟周期。2022Q1環比2021Q4,出貨量減少了700萬。

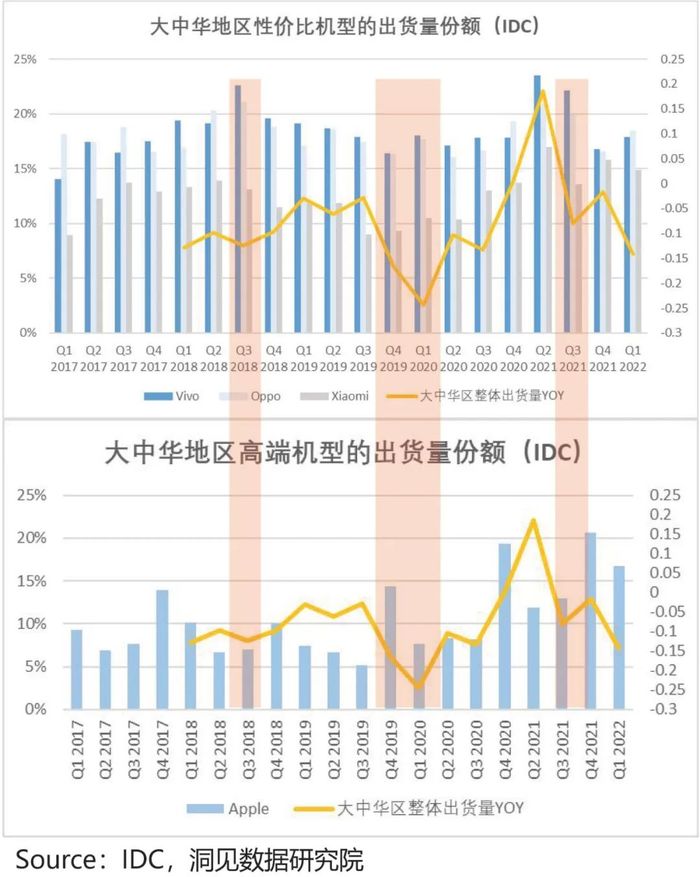

一般來說,在下行周期里,受限于消費水平,大眾(也就是大眾市場)產品相比高價產品,市場消費表現會更好,也更抗周期。換句話說,低價格高情緒價值的產品會更受青睞,經濟學上稱之為“口紅效應”。

這一效應在小米目前涉及主要的業務領域,都有體現。

以手機行業來說,經濟運行周期中,高端機型和大眾市場機型呈現出“大部分獨立增長,少量重合部分此消彼長”的結構性增長規律。而每次手機總出貨量低谷期,大眾市場機型份額提升;高端機則相反,出貨量份額下降。

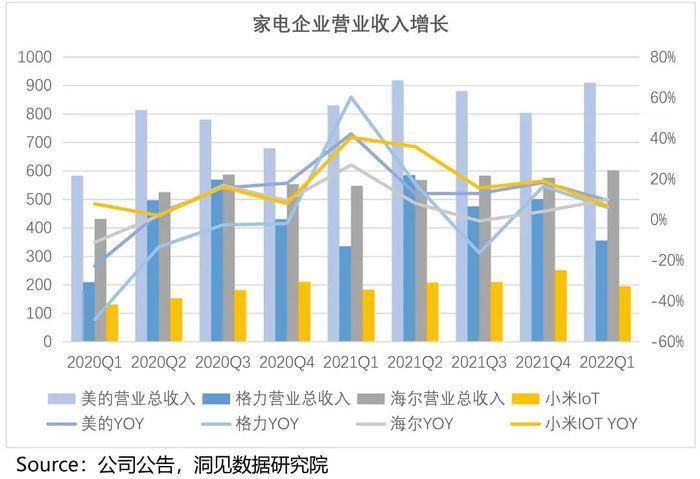

IoT行業,也是一樣的規律。

比如,在家電行業整體景氣度下滑背景下——《2022年中國家電行業一季度報告》顯示, Q1家電行業國內累計銷售額,同比下降12.3%。其中,彩電、空調、冰箱(含冷柜)、洗衣機(含干衣機)等傳統大家電零售額,同比下降14%。

品類更多集中在大眾市場的小米智能電視,全球出貨量逆周期同比增長超過15%,據奧維云網數據,小米中國大陸電視市場市占率進一步提升至22.3%。

基于此,2021年以來小米 IoT與生活消費產品,收入同比增速開始呈現領跑態勢。相比之下,格力、美的、海爾等主打高價大家電的企業,同期業績增速進一步放緩。

手機業務目前來看,同樣有抗周期的表現,比如,在大眾市場手機品牌中,小米相比OPPO和Vivo等競對品牌,出貨量增速的絕對值更高。

而據Counterpoint Research中國手機型號銷售報告:250-399美元(約合人民幣1700-2700元)的中端智能手機,2022Q1同比增長了近10%,占季度總銷量的25.5%(兩年前為 16.9% )。

這意味著,小米在大眾產品上,仍有空間確定性。

不過,只跟著行業β趨勢走,顯得太被動,對投資者的吸引力也有限。市場的審美更偏向高預期兌現,而這需要管理層的誠意。

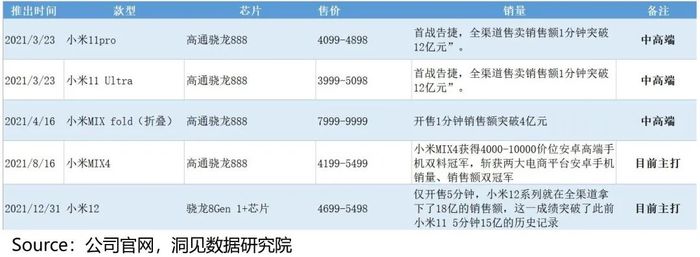

據2022Q1電話會議上小米管理層表示:針對市場情況,我們在和供應商不斷尋求解決辦法,并突破高端市場,4k-6k排名安卓第一。

也就是,提升高端機的銷量,補齊產品生態,提振收入,具體舉措有:2021年,小米陸續推出了5款中高端機型。

其中,高端數字旗艦系列小米12的首銷數據顯示,銷售5分鐘全平臺銷量突破18億;

首款折疊手機小米MIX FOLD,價格上探至萬元,錨定折疊屏手機換機潮——Omdia《2021年第四季度智能手機型號市場追蹤》顯示,2021年末全球范圍內,折疊屏智能手機累計出貨量達到了1150萬臺,同比增長309%。

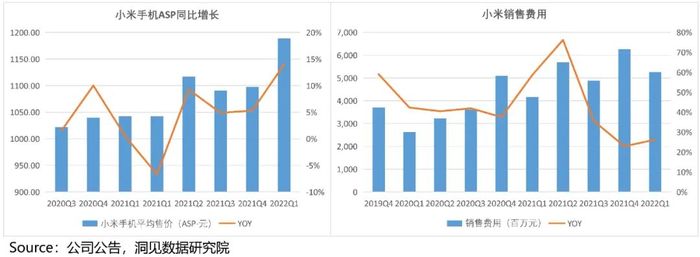

可以看到,種種動作下確有成效,2022Q1小米手機的ASP同比增長14%。

另一方面,數據顯示小米成本端也在收斂——2021Q4-2022Q1,銷售及推廣開支從63億降至53億,其中,宣傳與廣告開支下降力度最大,減少了7億元。

如此一來,小米的利潤情況相對保持穩定,2022Q1小米實際凈利率仍有4.5%(剔除汽車業務研發費用4.25億元影響)。

綜上,在需求端核心矛盾,由競爭轉移到宏觀經濟影響背景下,從小米的基本盤產品抗下行周期的出色表現,以及高端產品上的激進表現,市場部分對小米價值的判斷,顯然過于悲觀了。

事實上,Q1財報發布前,對營業收入同比增速的表現低迷,就應該有所預期,畢竟除去宏觀經濟外,去年同期是高基數狀態,增速在50%左右。這一次收入下滑,讓投資者格外難受。

但還是要就事論事,業績增長的難度不僅被夸張了,影響本身也是短期的。

行業性的“老大難”芯片問題,在晶圓周期下,正在發生實質性改善;宏觀下行周期,小米基本盤反而會更抗周期。供給端和需求端影響行業手機出貨量的因素,都有確定性改善。