文|壹覽商業 樊益寧

編輯|薛向

2022年,連鎖咖啡品牌們“殺”瘋了。

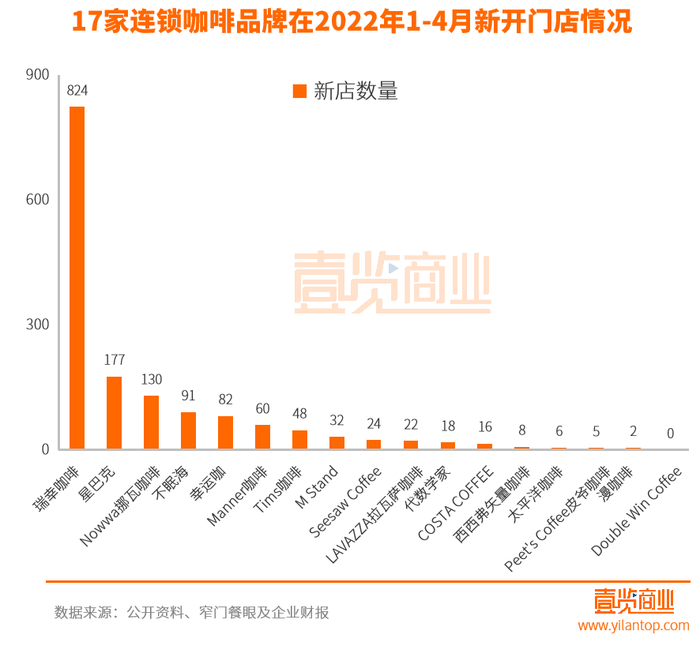

壹覽商業統計數據顯示,2022年1-4月,國內主要的17家連鎖咖啡品牌共開新店1545家,門店存量達到16840家。此前,壹覽商業在《2個月開800家店,連鎖咖啡賽道紅得發紫》描述,這17家咖啡品牌在1-2月,新開門店數量為824家。從3-4月來看,咖啡品牌們開店數量略有下滑,為711家。雖然如此,但在疫情影響下,咖啡品牌開店勢頭仍不可小覷。

而且,咖啡賽道的火熱程度不止如此,除了這些專注于咖啡領域的品牌外,中國郵政、李寧、唐久便利店等不少企業也宣布開始跨界賣咖啡。

壹覽商業數據顯示,2022年1-4月,瑞幸新開門店達824家,位居榜首,主要開店城市為北京、上海。其中,3-4月新開門店為435家,相比1-2月的389家,增長幅度為11.82%。

位居其后的為星巴克,同期新開門店數量為177家,主要分布在浙江、廣東。值得注意的是,不止新開店數量,截至當前,瑞幸咖啡的總門店數量也超過星巴克,為6521家,成為國內咖啡賽道的新“榜首”。

新開門店數量位居第三的Nowwa挪瓦咖啡,在同期新開店達到130家,與瑞幸相比相距甚遠,但較星巴克相差并不算太大。值得一提的是,Nowwa挪瓦咖啡在3-4月的開店數量為81,相較于1-2月的49家增長幅度高達165.3%。

另外,據壹覽商業統計數據顯示,在2022年前四個月內,新開店數量超過100家的品牌,僅為以上三家。而西西弗矢量咖啡、太平洋咖啡、漫咖啡、Peet's Coffee皮爺咖啡在同期新開店數量僅為個位數。Double Win Coffee甚至無一家新開門店。

回到瑞幸咖啡上,5月24日,瑞幸發布了2022年第一季度財報。財報數據顯示,瑞幸在2022年第一季度實現營收24.046億元,同比增長89.5%。凈利潤方面,瑞幸在今年一季度轉虧為盈,營業凈利潤為1610萬元,而2021年同期營業虧損3.64億元。

從門店方面來看,數據顯示,在2022年一季度,瑞幸門店數量擴張至6580家,其中自營門店數量為4675家。另外,凈新開門店為556家,其中多數為聯營門店。

值得一提的是,瑞幸在一季度的快速擴張,為其業績增長提供了不少動力。瑞幸在財報中表示,一季度凈收入的增長主要是因為產品銷售數量的增加、門店面積增加、每月交易客戶數量的增加及產品的平均銷售價格的提高所推動。

但盡管如此,在今年疫情的反復侵襲下,瑞幸同大多數企業一樣也面臨著經營上的壓力。2022年一季度中,瑞幸逐漸增加臨時門店關閉,其中,3月份所受影響最大,平均每天關閉約700家門店。財報中表示,發展至4月,因上海疫情影響,導致其平均每日門店關閉數進一步增加。

總體來講,瑞幸今年一季度業績的好轉,表明出了其發展勢頭的向好。但與此同時,疫情的反復又給瑞幸帶來了一定程度的經營壓力,而至于今年此后時間的發展趨勢,在諸多因素影響下仍不明朗。

星巴克退居老二

星巴克,終于被“后浪”拍在沙灘上。

壹覽商業數據顯示,星巴克在2022年前四個月,新開門店177家,主要分布在浙江、廣東地區。截至4月底,星巴克在中國區域擁有門店數量為6128家。就此來看,星巴克在新開店數量、總店數量兩方面均落后于瑞幸,退居為咖啡賽道“老二”。不僅如此,在開店速度上,星巴克也落后于瑞幸和Nowwa挪瓦咖啡。具體來講,星巴克在1-2月開店數量為120,3-4月僅為57家,下滑幅度達到52.5%。

而排名第三的Nowwa挪瓦咖啡,雖然擴店速度在增加,但在同期擁有門店數量僅為1009家,遠遠落后于星巴克。或許,在未來的很長一段時間里,咖啡賽道中競爭最為激烈仍是星巴克和瑞幸。

在今年前幾個月的發展中,星巴克的風評一直不好。2月,星巴克被曝驅趕在其門店附近吃飯的民警;3月,星巴克被網友爆出在咖啡中喝出活蟑螂;4月,據新浪科技報道,北京一網友反映在星巴克外賣拿鐵中喝出咖啡機零件。另外,伴隨著漲價爭議,星巴克一度被行業人士唱衰。

另外,在業績上,星巴克也沒有出色的表現。5月4日,星巴克發布了2022財年第二季度(截至4月3日)財報。單從中國區域來看,財報數據指出,從去年第三季度起至今,星巴克中國約三分之一門店仍臨時關閉或僅提供專星送和啡快業務。大部分營業門店也需執行嚴格安全標準,對客流及運營產生影響。因此,中國市場凈收入下降14%。受同店交易量下降20%及平均客單價下降4%的影響,中國同店銷售額下降23%。

門店擴展方面,財報中表示,星巴克在2022財年第二季度凈新開門店僅97家。相比瑞幸的凈開店556家相差甚遠。

至于其他品牌,Nowwa挪瓦咖啡自2019年成立,在僅3年左右的時間里便將門店擴張至超1000家。在運營方面,Nowwa挪瓦咖啡更看重線上銷售,有數據表明其線上外賣渠道的收入占比超過75%,輕資產運營是該品牌的特色之一,目前已入駐餓了么、美團等線上平臺。

另外,幸運咖、Manner咖啡、COSTA COFFEE、太平洋咖啡等幾家咖啡品牌門店數量在400上下,相差不算太大。門店數量最少的為Double Win Coffee,僅為32家,門店主要分布在華東地區。

上海、北京為咖啡新店聚集地

據壹覽商業不完全統計,在2022年前四個月中,17家連鎖咖啡品牌主要在上海、北京落地的品牌分別有8家、7家。其次,主要在浙江、廣東、和江蘇三地落戶的分別有4家、3家、3家。另外,其余品牌新開門店集中在武漢、天津、山東、成都等地。和1-2月相比,上海和北京地區仍為咖啡品牌新開門店最多的地區。

據《上海2021精品咖啡消費觀察》數據顯示,截至2021年11月,大眾點評平臺上收錄上海咖啡門店共7200家。2021年新開門店數達951家,同比增長41.5%。相比于倫敦3233家、東京3826家、紐約1591家,單從咖啡門店來講,上海稱得上是“斷層C位”。

究其原因,一方面是因為上海作為海派文化的搖籃,商業發達、文化包容性強,吸引了不少咖啡品牌們首先落戶。比如,今年2月份,被稱為“咖啡界apple”的Blue Bottle Coffee藍瓶咖啡在進入中國內地市場后,便將第一家門店開在上海。

另一方面,上海市的咖啡文化繁榮,消費習慣也是關鍵所在。艾媒咨詢CEO張毅在接受中國新聞周刊采訪時曾表示,“上海是改革開放的窗口,曾經眾多的外資企業員工以及僑居在上海的外國人,也引領了咖啡消費的潮流。”除上海市外,北京也受到了咖啡品牌的青睞,有數據顯示,目前北京區域擁有超4000家咖啡店。

事實上,除了北京、上海兩大城市外,也有一些咖啡品牌另辟蹊徑,積極探索其他城市的可能性,比如,幸運咖和不眠海。

公開資料顯示,目前幸運咖旗下的門店主要集中在河南省的新鄉、泰安,而這一選址與其總部位置、自身定位有很大關系。據悉,幸運咖是由蜜雪冰城總經理張紅甫帶領創建,品牌總部位于河南省。在品牌定位上,幸運咖繼承了蜜雪冰城的“便宜”屬性,主打低價咖啡。據悉,最便宜的一杯手搗冰檸咖也僅5元。

除在價格上追求差異化外,便利蜂旗下的不眠海咖啡則在運營上追求不同。公開資料顯示,不眠海咖啡自2021年上市,目前主要分布在北京、天津兩地。在運營上,不眠海采取的是“店中店”模式,即在便利蜂門店內,設置咖啡臺,價格大多在10—20元之間。以此類模式運營的,還有唐久便利店在今年5月份推出的獨立子品牌“樣咖啡”,亦是在便利店門店基礎上,增加“咖啡”業務。據悉,樣咖啡目前已在200多家西安門店開售,預計6月份將在西安地區的300+家門店全面上市。

另外,從目前咖啡品牌的門店分布來看,大多品牌喜歡在華東地區布局。據壹覽商業不完全統計,這17家連鎖咖啡品牌中,有15家連鎖咖啡品牌在華東地區廣泛布局,尤其是上海。其次,華南、華北地區位居第二。再次,則是西南地區、華中地區、港澳臺地區。

咖啡新風向

不得不講,近兩年來咖啡賽道發展勢頭著實迅猛。艾媒資訊數據顯示,2020年中國咖啡市場規模為3000億元,到2025年有望突破萬億元,總體呈持續擴大趨勢。但與此同時,各品牌之間的競爭程度也越來越激烈。品牌們除了在產品上打造差異化外,也愈發開始貼切消費者的生活習慣。

比如,在露營熱的當下,星巴克正先后在全國多個城市開出“移動咖啡車”,以快閃的形式運營。據悉,此前在深圳萬象天地、福田咖啡生活節開出的咖啡車分別以車站、露營為概念,在現場搭建了候車亭、天幕。

瑞幸則是在產品方面追求差異化,數據顯示,在2021年度,瑞幸上新的新品數量達到113款。另外,瑞幸在營銷上也沒有落下,今年4月份,瑞幸和椰樹牌椰汁的聯名產品“椰云拿鐵”迅速走紅,上線僅一周就售出了超過495萬杯。

至于其他品牌 ,2022年初,200+新店齊開的Manner曾推出過自帶杯免費喝咖啡的活動;代數學家咖啡在售賣傳統意式咖啡和手沖咖啡的同時,還推出了以咖啡為基礎,加入酸奶、咖啡花蜂蜜等多種元素的潮流風味咖啡飲品。

從跨界咖啡賽達的情況來看,今年以來有不少企業宣布跨界咖啡領域。比如,天津狗不理、郵政、李寧、唐久便利店等。

今年2月14日,全國第一家中國郵政直營咖啡店Post Coffee在廈門正式營業,5月15日,郵政的第二家咖啡門店仍舊在廈門開業。

至于李寧和唐久便利店,則是選擇在原有門店中增加咖啡業務。天眼查APP顯示,5月初,李寧體育(上海)有限公司申請注冊“寧咖啡 NING COFFEE”商標,目前該商標狀態還在等待實質審查中;5月21日,唐久便利店則宣布“樣咖啡”作為獨立子品牌正式對外發布。