文|每日財報 蘇鋒

特斯拉永遠不會用軟包電池。

和激光雷達一樣,馬斯克對軟包電池也是頗為不屑,但現實似乎又一次與他為敵。特別是在中國,軟包電池的地位正在抬升。

優勢凸顯

鋰離子電池根據外形和包裝材料可分為圓柱、方形、聚合物軟包三種,軟包鋰離子電池在能量密度、循環壽命、靈活性等方面具有綜合優勢。

首先是安全性高。

軟包鋁塑膜發生熱失控時,一般會脹氣釋放能量。而方形、圓柱電池等多采用硬殼包裝,熱量無法釋放情況下或引起爆炸。

其次是內阻低、循環壽命高。

軟包電池疊片式工藝等價于多極片并聯,內阻較其他形狀電池顯著下降,能夠明顯降低電池自耗電,并且使得電池擁有了良好的循環壽命和倍率特性。軟包電池每100次循環較鋁殼方形電池衰減少4%-7%。

最后也是最重要的,軟包動力電池具備能量密度高、安全性能好、充電快速和溫度適應性強等多重競爭優勢,能較好滿足新能源汽車用戶的相關需求。

軟包鋰電采用鋁塑膜后減少了結構件的應用,因而較鋼殼鋰電池減輕質量約40%。相同尺寸下,軟包電池較鋼殼電池容量提升10%-15%,較鋁殼電池提升5%-10%。

根據 GGII數據,當前行業內量產的三元軟包動力電池平均電芯能量密度已達 260Wh/kg,高于方形三元的240Wh/kg 和圓形三元的250Wh/kg,國內軟包龍頭孚能科技已經開始量產能量密度285Wh/kg的電芯產品,產品性能處于行業領先水平。

憑借在動力領域的性能優勢,軟包電池逐漸得到廣泛應用,其中歐洲市場為軟包動力電池的主戰場,EV sales數據顯示,2020年歐洲最暢銷的20款新能源乘用車中,有15款搭載軟包動力電池,整體動力電池滲透率已經高達30%。盡管搭載軟包動力電池的新能源汽車在海外廣受歡迎,但在我國市場卻頻頻遇冷,2020年我國軟包動力電池裝機量不足4GWh,占有率僅為6%。

軟包電池之所以沒能在國內打開市場,主要原因在原材料。

鋁塑膜是軟包電池的重要原材料,但鋁塑膜生產工藝難度較高,核心技術大多掌握在日本、韓國等海外企業手中。日本DNP在全球份額約50%,其次為昭和電工和栗村化學,市場份額分別為12%、11%,三家海外企業合計占據了73%的市場份額。

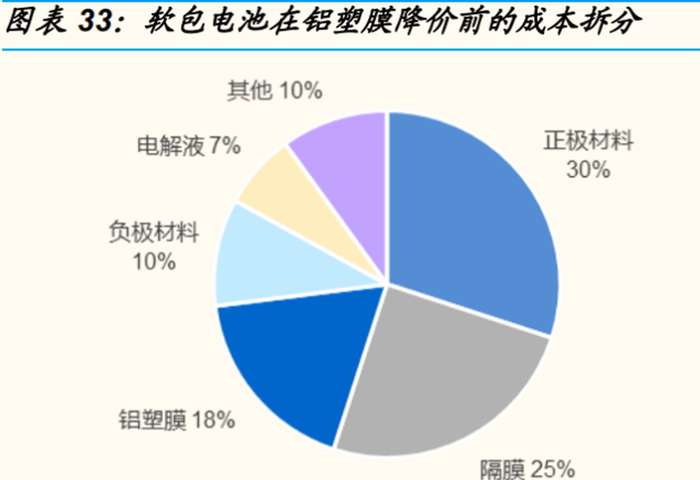

外資壟斷格局使得鋁塑膜成本高昂,2018 年,鋁塑膜降價前在軟包電池中的成本占比高達18%,高技術壁壘和長認證周期下國內供給有限,鋁塑膜市場長期被海外企業牢牢占據。高昂的成本疊加供應鏈安全受到威脅,軟包電池遲遲未能打開中國市場。

轉折點已來

2021年可以看做是一個重要的轉折點,軟包電池今后將迎來更廣闊的發展空間,原因主要有兩方面。

第一是基于對成本的考慮。

對比三種形狀的電池原料和制造成本情況可以發現,軟包電池未來的降本空間最大。

原材料方面,方形電池和圓柱電池均已完全實現了國產化,僅剩軟包電池的鋁塑膜還可通過國產化實現降本;生產制造方面,方形和軟包電池還可通過規模效應和提高管理水平實現人工設備的成本降低。

國產鋁塑膜的探索起步于2005年,國內企業主要采取了兩種路徑進軍鋁塑膜市場。

一種是新綸新材這種通過收購海外企業直接獲取技術,生產設備和原料源于海外并依托優秀的產品質量快速切入了高端數碼和動力電池企業的產業鏈。

另一種是以紫江企業和明冠新材為代表的自主研發,生產設備和部分原料為國產,兩家企業經過了數十年的生產積累和技術改良,目前產品性能和海外產品對比起來也并不遜色,國產企業在動力類高端產品質量達標后能夠在各層級的市場中和海外企業正式展開競爭。

目前國產鋁塑膜的價格已經降低至20元/平左右,顯著低于海外鋁塑膜的售價。開始采用國內企業新綸新材供應鋁塑膜的孚能科技2019年三元軟包電池售價僅為1.06元/Wh,已經低于寧德時代所提供的方形電池包售價。未來依靠鋁塑膜國產化的推進,軟包電池在實現進一步的降本后相對圓柱和方形電池的競爭力會繼續提升,軟包路線高成本的劣勢將逐漸消除。

第二是基于對市場需求的考量。

隨著全球電動車產業的發展成熟,電池對整車廠的重要性日益凸顯,為保障電池的穩定供應和爭取產業鏈中的主動權,整車廠開始通過入股電池企業以及定向合作的方式提升話語權。在這樣的背景下,具有高能量密度和安全性且循環壽命長的軟包電池更受整車廠的親睞。

電池巨頭寧德時代自2018年開始生產軟包電池后,2020年便快速躋身于國內軟包電池裝機量前三,國軒高科也同樣與大眾汽車在軟包電池領域開始合作。

新能源汽車產業逐漸從政策引導轉向市場引導,能量密度更高的軟包電池路線將越來越多進入車企的發展規劃。從裝機占比看,2021年軟包電池在國內份額明顯提升,2021H1國內電池廠軟包裝機3.5GWh,占比8%,相對于2020年的6%提升了兩個百分點。

可以預見的是,軟包電池將會迎來一波反彈,在這個小眾賽道上深耕的少數企業會直接受益。