文|每日財(cái)報(bào) 蘇鋒

動(dòng)力電池的電解液溶質(zhì)鋰鹽正在走向升級(jí),基于這一變化,新的投資機(jī)會(huì)應(yīng)運(yùn)而生。

技術(shù)迭代大轉(zhuǎn)折

電解液主要由溶質(zhì)鋰鹽、有機(jī)溶劑和添加劑構(gòu)成。溶質(zhì)鋰鹽的選擇很大程度上也決定著鋰電池的容量、工作溫度、循環(huán)性能、功率密度、能量密度及安全性等性能。

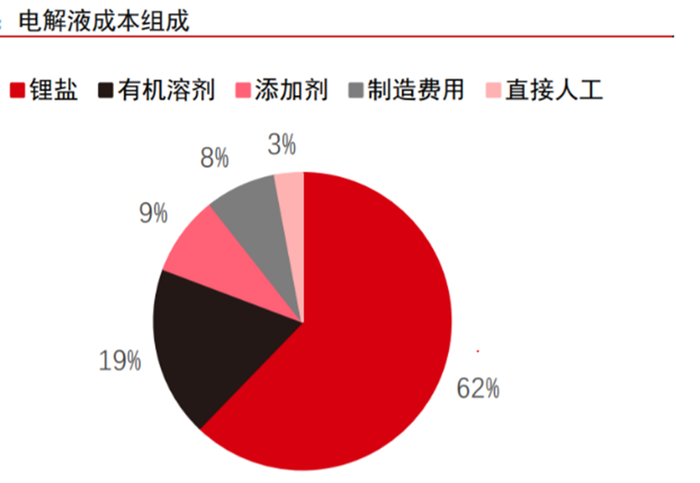

溶質(zhì)鋰鹽作為電解液的核心組分,其在電解液質(zhì)量占比僅約 13%,但在電解液制造成本占比約 62%,因此鋰鹽的成本會(huì)很大程度限制其在電解液中的應(yīng)用。

溶質(zhì)鋰鹽主要分為無機(jī)鋰鹽和有機(jī)鋰鹽,無機(jī)鋰鹽相較于有機(jī)鋰鹽制造環(huán)節(jié)少、提純難度低,具有價(jià)格低、工藝壁壘低的優(yōu)勢,綜合性能滿足當(dāng)下市場要求的六氟磷酸鋰(LiPF6),憑借其低成本的優(yōu)勢成為目前主流的溶質(zhì)鋰鹽。

從材料特性來看,LiFSI 與 LiPF6 相比,擁有更好的導(dǎo)電性、更高的電化學(xué)和熱穩(wěn)定性以及抗水解性。加入LIFSI可以大幅提升電池的充放電次數(shù),并使高鎳正極、高電壓正極等活性極強(qiáng)的電極材料保持穩(wěn)定,從而延長電池壽命,同時(shí)提升電解液的阻燃性能,提高安全性。

現(xiàn)在來看,特斯拉 “4680”電池已經(jīng)進(jìn)入量產(chǎn)期,新電池技術(shù)的升級(jí)正倒逼LIFSI快速導(dǎo)入產(chǎn)業(yè)鏈。

所謂“4680”,是指寬46毫米、長80毫米的三元大圓柱電池,按照特斯拉公布的數(shù)據(jù),“4680”可在“2170”的基礎(chǔ)上讓能量(容量)提升5倍,里程提高16%,成本下降14%。

寧德時(shí)代規(guī)劃了8條“4680”產(chǎn)線,共12GWh;松下將在明年開始試生產(chǎn)“4680”電池;LG化學(xué)的4680電芯試生產(chǎn)線已經(jīng)開始建設(shè),最早于2023年實(shí)現(xiàn)量產(chǎn);億緯鋰能規(guī)劃的20GWh產(chǎn)能最早在明年投產(chǎn)。

“4680”電池的推廣有望加速負(fù)極的含硅量,硅碳負(fù)極有望進(jìn)一步滲透。由于硅碳負(fù)極的導(dǎo)電性較差,LiFSI 因其較好的熱和電化學(xué)穩(wěn)定性、更高電導(dǎo)率,有望加速替代六氟磷酸鋰成為新型添加劑。LiFSI在普通高鎳三元只有3%左右,而在“4680”中,其用量會(huì)直接提高到15%。

LiFSI 并不是新鮮產(chǎn)物,但過去高價(jià)格以及需求并不緊迫等因素導(dǎo)致其需求受到抑制。

2017年至2021年,LiFSI的單噸價(jià)格為70萬/55萬/49萬/45萬/40萬,經(jīng)過產(chǎn)能和需求釋放帶來的規(guī)模化效應(yīng),生產(chǎn)制造成本和售價(jià)逐步下降,下游客戶接受度提升。

與此同時(shí),鋰電池的市場需求快速增長致使 LiPF6供需平衡偏緊,價(jià)格步入上升通道,LiPF6已由2021年年初的10.7萬/噸上漲至52.5萬/噸,增長390.6%。

綜合來看,LiPF6的成本優(yōu)勢在快速下降。目前 LiFSI制造成本已成功降 至 12 萬/噸左右,而LiPF6的制造成本則在8-10萬/噸左右,成本的下降將加速 LiFSI在鋰鹽領(lǐng)域的滲透。

頭部通吃

假設(shè)2025 年全球溶質(zhì)鋰鹽的總需求約為 25.83萬噸,LiFSI作為鋰鹽將替代部分LiPF6,2025年市場滲透率有望達(dá)到50%。基于50%的滲透率,2025年其全球市場需求將達(dá)到12.91萬噸,按照 25—30萬/噸價(jià)格計(jì)算,市場空間約為 323-387億元。

從全球來看,日本觸媒在2009年就開始研發(fā)LiFSI工業(yè)合成方法,不僅在專利上布局最早,也仍在不斷優(yōu)化合成工藝。其后,歐美企業(yè)如法國阿科馬也陸續(xù)攻克 LiFSI合成工藝。

中國企業(yè)對(duì) LiFSI的產(chǎn)業(yè)化合成的研究較晚,江蘇華盛是我國 LiFSI 工藝研發(fā)的開拓者,與歐美企業(yè)大致相當(dāng),在2012年已經(jīng)成功掌握了LiFSI的合成技術(shù)。2015年前后,國內(nèi)企業(yè)開始加速研發(fā)量產(chǎn),并在2017年逐步落實(shí)產(chǎn)能,目前全球各大企業(yè)已開始陸續(xù)投資布局規(guī)模化的 LiFSI產(chǎn)能。

天賜材料、新宙邦、永太科技等國內(nèi)企業(yè)在2016-2017 年開始建設(shè) LiFSI產(chǎn)線,預(yù)計(jì)當(dāng)前全球產(chǎn)能6千至7千噸,國內(nèi)主要生產(chǎn)企業(yè)也在實(shí)施擴(kuò)產(chǎn)。

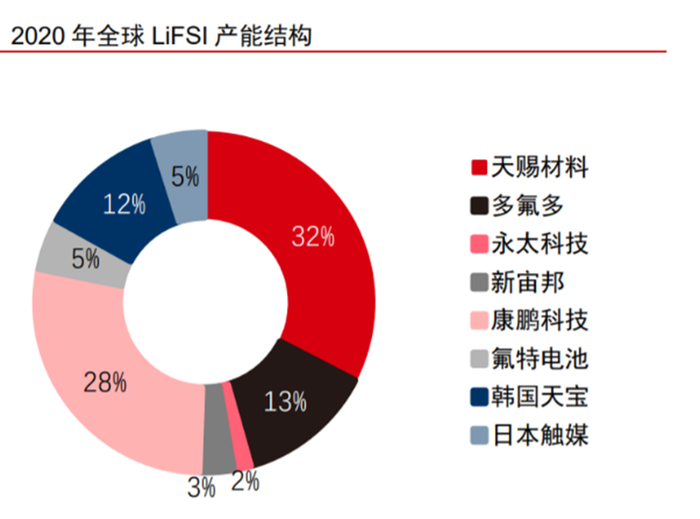

2020年,國內(nèi)LiFSI的主要生產(chǎn)企業(yè)數(shù)量為8家,主要產(chǎn)能來自天賜材料、康鵬科技以及多氟多,其中天賜材料市占率為 36%,LiFSI 產(chǎn)能CR3集中度為 73%。未來5年,全球 LiFSI規(guī)劃新增產(chǎn)能中有98%來自中國,其中天賜材料、永太科技和新宙邦位列規(guī)劃產(chǎn)能前三位,未來 3-5年新增產(chǎn)能分別約為6萬、2萬以及1萬噸。

值得注意的是,天賜材料和多氟多的LiFSI成本優(yōu)勢明顯。

如果每噸 LiFSI市場價(jià)格為45萬元,則LiFSI的毛利率普遍在40%以上,其中天賜材料和多氟多目前披露的工藝路線多個(gè)環(huán)節(jié)轉(zhuǎn)化效率可超過95%,憑借自身原料高轉(zhuǎn)化利用率的工藝優(yōu)勢可以實(shí)現(xiàn)超70%毛利率。此外,由于新宙邦從今年下半年起加速 LiFSI產(chǎn)能規(guī)劃,結(jié)合專利布局情況,后期公司的LiFSI 成本可能也具備一定比較優(yōu)勢。

作為電解液的核心部分,溶質(zhì)鋰鹽的選擇在很大程度上決定著鋰電池的各項(xiàng)性能。目前,低成本的無機(jī)鋰鹽六氟磷酸鋰(LiPF6)雖占據(jù)市場主導(dǎo)地位,但 LiPF6 因其化學(xué)性質(zhì)不穩(wěn)定、低溫環(huán)境下效率嚴(yán)重不足等缺陷,逐漸無法跟上鋰電池發(fā)展的需求。

LiFSI具有離子電導(dǎo)率高、電化學(xué)穩(wěn)定性高、熱穩(wěn)定性高等優(yōu)點(diǎn),作為鋰鹽的電解液更能滿足未來電池性高能量密度以及寬工作溫度的發(fā)展需求,將成為替代 LiPF6的最佳選擇。

未來5年,LiFSI有望逐步進(jìn)入產(chǎn)業(yè)導(dǎo)入和需求爆發(fā)期,天賜材料和新宙邦的產(chǎn)能也將同步釋放,屆時(shí)相關(guān)公司或?qū)⒂瓉泶骶S斯雙擊。