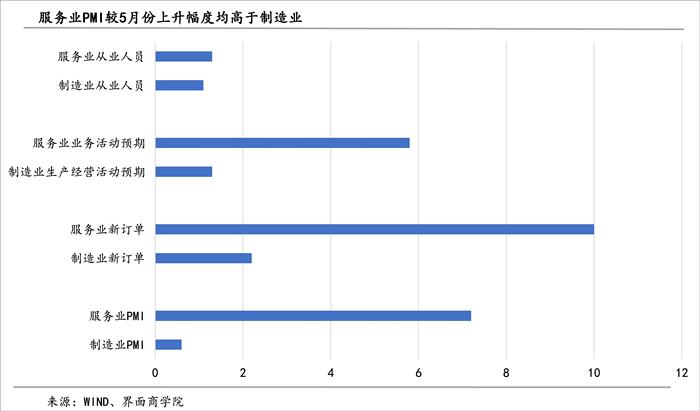

一是市場需求向好。三大類行業的新訂單指數全部告別了此前持續時間不等的收縮,再次回到擴張區間。6月份,制造業、建筑業、服務業新訂單指數分別錄得50.4%、50.8%和53.7%,較5月份分別上升2.2、4.4和10個百分點。

此前,制造業新訂單指數已連續3個月收縮,建筑業新訂單指數也在4、5月份出現明顯收縮,服務業新訂單指數自2021年6月以來持續處于收縮態勢。

二是企業對未來經營預期改善。制造業生產經營活動預期指數、建筑業業務活動預期指數、服務業業務活動預期指數均在擴張區間進一步增強,6月份分別錄得55.2%、63.1%和61%,較5月份分別上升了1.3、5.2和5.8個百分點,這意味著企業對經濟恢復發展的信心明顯增強。

三是價格上漲壓力有所緩減。就采購價格來看,制造業主要原材料購進價格指數和建筑業投入品價格指數較5月份下降3.8、3.7個百分點,分別錄得52%和48.7%,特別是后者,結束了5個月的擴張、重回收縮區間。就出廠或銷售價格而言,制造業出廠價格指數繼續處于收縮區間,且程度加深,較5月回落3.2個百分點,6月份錄得46.3%;建筑業銷售價格指數擴張程度減弱,較5月份下降1.2個百分點,6月份錄得50.3%。

對于服務業,投入品價格指數仍在擴張區間,6月上升0.8個百分點至53.3%;銷售價格指數連續第3個月處于收縮區間,6月份錄得49.5%,比上月微升0.5個百分點。

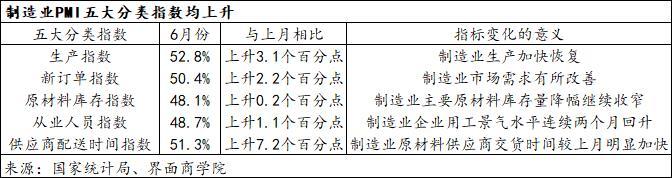

四是供貨商配送時間明顯縮短。受益于復工復產和物流保通保暢,6月份,制造業供貨商配送時間指數錄得51.3%,較5個月上升7.2個百分點,結束14個月的收縮態勢。此前,受疫情影響,4月份供貨商配送時間指數大幅下降至37.2%,創下歷史第二低,僅略高于2020年2月份的32.1%(供應商配送時間是逆指標,上升意味著配送時間的下降)。

交通運輸部最新數據顯示,截至6月27日,全國高速公路和港口航道保持暢通,無臨時關閉的高速公路收費站和服務區,干線路網的貨車通行的過度管控問題總體上得到解決;6月24日全國高速公路貨車流量達到了748萬輛,與2019年同期比增長18.3%。

不過,我們仍然可以從三大類PMI分項指數的變化中看到一些問題。

一是制造業和服務業盈利空間受到壓縮。5月以來,制造業面臨的供需兩端價格矛盾問題并未顯著改善,一面是主要原材料購進價格仍然處于擴張區間,一面是出廠價格連續兩月處于收縮區間,一擴一縮之間,制造業企業盈利無疑會受到影響。服務業也面臨相同問題,其投入品價格已經連續6個月處于擴張區間,銷售價格連續3個月處于收縮區間。

二是小型企業仍然面臨較大壓力。盡管小型企業制造業PMI指數連續兩個月上升,但該指數仍然處于收縮區間,6月份錄得48.6%。小型企業各細分指數中除價格指數連續3個月下降外,其他指數都在6月份出現上升,但是,關鍵指數如生產、新訂單、原材料庫存、在手訂單、采購量、從業人員均位于50%以下,仍然處于收縮區間。這些變化表明,小型制造業企業市場需求不足、盈利受到擠壓。

三是制造業恢復不及服務業。在調查的制造業21個行業中,有13個行業PMI位于擴張區間,在調查的21個服務業行業中,商務活動指數位于擴張區間的由上月6個增加至19個。顯然,制造業處于收縮區間的行業數顯著多于服務業。服務業PMI及可對比的三個分項指數較5月份上升幅度均高于制造業。

雖然制造業新訂單指數突破了榮枯線,但在手訂單和新出口訂單繼續處于收縮區間,特別是在手訂單指數,連續第三個月下降。對此,我們也可以從部分制造業行業已公開高頻數據得到驗證,部分行業開工率在6月份小幅上升,部分行業開工率還有所下降。