記者 | 馬越

編輯 | 牙韓翔

7月13日晚間,海底撈海外業務運營主體特海國際控股有限公司(以下簡稱“特海國際”)在港交所提交上市申請,聯席保薦人為摩根士丹利、華泰國際。

這家公司及其附屬公司主要于大中華區(包括中國內地、香港、澳門及臺灣)以外地區從事餐飲業務。在最新公布的文件中,特海國際也披露了更多海底撈海外業務的具體情況。

自2012年在新加坡開設首家餐廳以來,截至2022年3月31日,海底撈已在四大洲的11個國家開設97 家餐廳。截至最后實際可行日期,海底撈于11個國家一共擁有103家餐廳。

海外業務的業績波動,與當地的疫情變化情況有關。

在2019年、2020年、2021年以及截至2021年及2022年3月31日止3個月,海特國際所錄得的收入分別為2.33億美元、2.21億美元、3.12億美元、6830萬美元和1.09億美元。

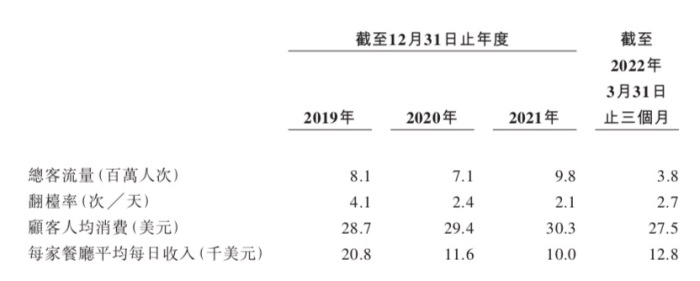

在2019年,餐廳共錄得約810萬人次的客流量;2020年疫情高峰時期客流量為約710萬人次,2021年這一數字是約980萬人次。2022年一季度,隨著部分國家疫情逐步緩解,共錄得約380萬的顧客人次,較2021年同期的約240萬人次增長60.3%。

在翻臺率方面,2019年海底撈海外餐廳的總體翻臺率為每天4.1次;2022年第一季度,其整體翻臺率為每天2.7次,與2020年及2021年分別每天2.4次及每天2.1次的整體翻臺率相比實現了提高。

海底撈拓展海外業務的邏輯,整體來說依然是主打華人群體進行擴張。由此,它的門店主要分布在東南亞、東亞和北美,而這也是華人較為密集的地區,與中國內地消費者飲食口味接近,有利于火鍋餐飲的推廣。

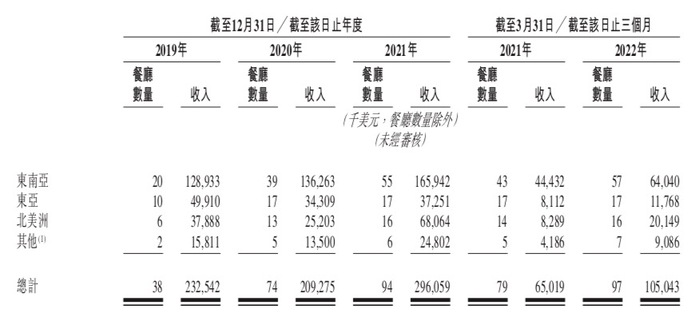

比如海底撈在東南亞的餐廳數量已經是“半壁江山”,截至2022年3月31日,門店數量達到了57家,與之對比的是東亞有17家,北美洲16家以及其他地區7家。

在深耕的一些海外市場,海底撈在過去10年中也累積了經驗和規模經濟,實現更高程度的運營效率。

截至2022年3月31日,海底撈在新加坡、美國、日本、馬來西亞及越南5個國家各開設至少10家門店。而其中海底撈還在新加坡建立了中央廚房,主要負責制造和加工附近餐廳使用的食材,包括需要加工和調味的肉類以及需要清洗和切割的蔬菜。對于其他市場,海底撈通常直接從當地供應商采購食材。

與中國門店數量近年來的高速擴張甚至“失速”最終踩下剎車相比,海底撈在海外擴張的速度保持了相對穩健。

在新冠肺炎疫情開始之前,海底撈在2019年已擴展至6個新國家,包括東南亞的4個國家(即越南、馬來西亞、泰國和印尼)、英國和澳大利亞。截至2019年底、2020年底、2021年底和2022年3月31日,海底撈在海外的門店數量分別為38家、74家、94家和97家。

這也是它根據疫情影響下的市場情況及餐廳表現動態調整擴張計劃所致。

自2020年起,考慮到新冠肺炎疫情,海底撈調整了海外擴張計劃,主要專注于在已擁有海底撈餐廳的國家開設新餐廳。2021年進一步調整擴張計劃,更注重優化現有餐廳的業績,減慢新餐廳開業的數量和廣度,由2020年的36家減少至2021年的22家。在2022年第一季度只開設了3家新餐廳。

海特國際表示,新餐廳占餐廳總數比例的下降將對其盈利能力有正面影響,以及其大多數在往績記錄期開設的餐廳能夠6個月內能達致首次盈虧平衡期。另外,這家公司認為在往績記錄期的擴張戰略總體上有效,因為它并無遭遇因疫情而導致的重大餐廳關閉潮。于往績記錄期,海底撈一共關閉了3家海外餐廳,主要是由于租約到期,及基于對自身表現評估的其他商業原因。

根據未來計劃,海底撈還在打算開拓新市場,比如在阿聯酋和西班牙開設新餐廳。以及在更多餐廳推出外賣服務,提供預包裝食品的銷售,提高餐廳密度,拓展餐廳覆蓋地區等等。

就像在中國市場推出餐飲副牌,特海國際表示,在繼續專注于核心的海底撈火鍋餐廳業務的同時,還將探索機會,在國際市場上建立新的中式餐飲品牌。

作為整體增長戰略的一部分,特海國際已經同意收購了Hao Noodle and Tea Holdings Inc. 的大多數股權,該公司在美國持有兩家“Hao Noodle”品牌餐廳。

海底撈對于其海外業務長期增長的信心,來自于中國文化的日益普及和對中餐的接受程度不斷提高,以及為當地客人量身定制的中餐不斷創新及適應。

根據弗若斯特沙利文報告,國際中式餐飲市場由2016年的2818億美元增加至2019年的3343億美元。盡管2020年市場規模因疫情而減少,只有國際中式餐飲市場開始復蘇,并預期由2021年的2611億美元增長至2026年的4098億美元,復合年增長率為 9.4%。

同時該報告表示,按2021年的收入計,海底撈是國際市場第三大中式餐飲品牌,亦為國際市場上源自中國的最大中式餐飲品牌。按截至2021年12月31日自營餐廳覆蓋的國家數目計,海底撈亦是國際市場上最大的中式餐飲品牌。2021年,在國際市場上擁有超過10家餐廳的中式餐飲品牌和覆蓋2個或以上國家的中式餐飲品牌,分別僅占國際市場約13.0%及不足5%。

不過眼下,特海國際尚未盈利。截至2019、2020及2021年底,以及截至2022年前3個月,公司凈虧損分別約為3300萬美元、5380萬美元、1.51億美元及2850萬美元。

但事實上,中餐品牌出海歷來挑戰重重。

包括東來順、全聚德、花家怡園、眉州東坡、大董、黃記煌、小肥羊、江邊城外、沙縣小吃等品牌都曾經嘗試走出國門。而早先開店的不少品牌,也暴露出了海外開店的各種問題,比如盲目開店,裝修、采購、人力成本高昂,人員管理困難,口味難以適應市場,食品安全意識不達標等等,已經不乏“水土不服”導致失敗的前車之鑒。

火鍋作為標準化程度較高的品類,有利于規模化擴張。而海底撈在海外經營缺少中國本土的供應鏈優勢后,如何能適應當地市場和創新、降低成本并賺錢,可能還有較長的路要走。