文|談擎說AI 鄭開車

將德銀天下分拆上市,是母公司陜汽集團進行業務擴張的關鍵一步棋。

2018年建廠50周年慶上,陜西汽車控股集團有限公司(以下簡稱”陜汽”)董事長袁宏明曾提出,“陜汽將堅定不移地突破資本市場的瓶頸,不拘一格地穩步推進企業上市工作”。

可是,復雜的股權關系成為陜汽上市之路上的一大障礙。據天眼查APP顯示,上市公司濰柴動力持有陜重汽51%的股權,而后者則是陜汽的核心資產。不能整體上市成了陜汽人多年的遺憾。

近日,香港交易所官網顯示,德銀天下股份有限公司(簡稱“德銀天下”)在經歷去年兩次遞表未果后,終于順利通過上市聆訊,計劃登陸主板。

值得一提的是,在招股書中,德銀天下將自己定義為圍繞商用車全產業鏈提供一體化綜合解決方案的增值服務提供商。

盡管德銀天下預測的商用車市場前景頗為樂觀,但商用車全產業鏈布局之下,是否還能適應政策的改變、抓住新能源轉型期的機遇,仍是一個需要商榷的話題。

01 國六標準下,全產業鏈布局是良藥嗎?

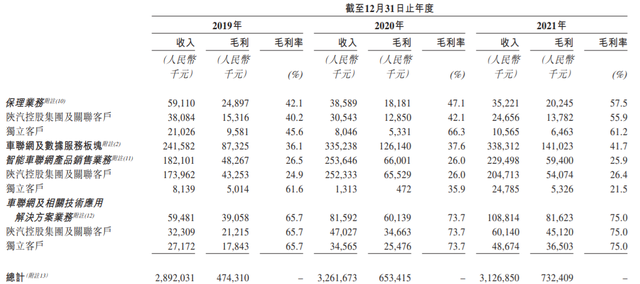

成立8年以來,德銀天下定位于商用車后市場,并且不斷進行深耕。按照官方的介紹,其業務板塊主要包括物流及供應鏈服務、供應鏈金融服務、車聯網及數據服務三大板塊業務,涉及商用車全產業鏈多個環節及覆蓋商用車全生命周期。

也就是說,在商用車后市場業務領域,背靠陜汽的德銀天下基本上把所有能做的業務“包圓”了。但是不是布局板塊越多就能攫取更大的市場蛋糕,或許其近幾年的營收能夠給出一個初步的答案。

其一,從最近幾年的營收數據來看,維持持續的營收增長似乎并不輕松。

據招股書顯示,2019年-2021年德銀分別實現營業收入28.92億元、32.62億元、31.27億元,年復合增長率為4.0%,2021年的營收在經歷了2020年12.78%的增長后,直接轉為下降4.13%。

當然,營收急轉之下與政策因素關系密切。去年4月份,工信部裝備工業發展中心發布通知,要求自2021年7月1日起,停止生產和銷售不符合國六標準的重型柴油車產品。

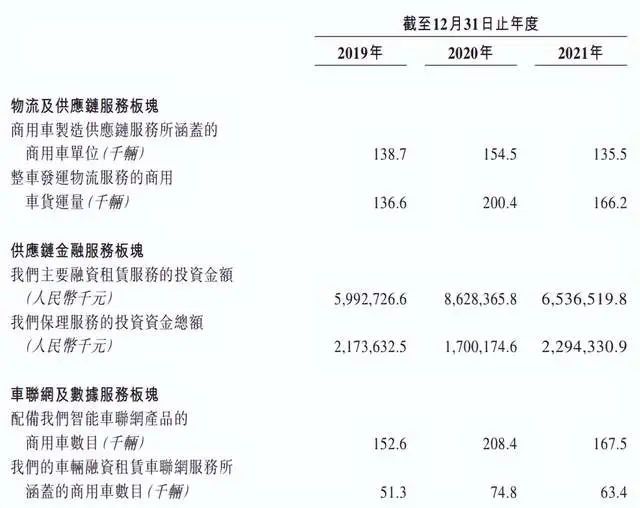

此政策一出,整個重卡行業經歷了一次震蕩。根據中汽協數據,2021年重卡批發銷量同比減少13.8%。而對于德銀天下核心業務板塊,與物流及供應鏈服務唇齒相依的商用車銷量在2021年減少了35.1%(由2020年的2984輛縮減到2021年的1938輛)。

很明顯,國六標準的施行對德銀的不良影響更甚,這也側面反映出陜汽落后排放標準的車型占比較高。

另外據招股書顯示,2019年至2021年,德銀天下的總營收中,由陜汽集團及其關聯客戶貢獻占比依次為83.1%、86.9%及77.3%。雖然關聯交易占比在減少,但占比仍舊較高。從這個角度來看,2021年的營收下跌,預示著此前政策帶來的重型商用車的黃金時代已經難以持續了。

其二,對全產業鏈進行布局,特別是供應鏈金融服務板塊的擴大也將給德銀帶來更為嚴峻的資金壓力。

招股書顯示,物流及供應鏈服務是德銀天下的最大業務板塊。該業務是為客戶解決供應鏈冗余環節、降低物流成本等問題。由于重卡的價格比較高,且不少買家為個人,所以金融服務一定程度上解決了客戶購車預算不足的痛點。

更為關鍵的是,德銀的融資租賃服務還滿足了購車客戶的融資需求。據招股書顯示,2021年公司供應鏈金融板塊貢獻一半以上的利潤,其中融資租賃為主要貢獻業務。在2021年,公司整車銷售業務下所售商用車中,約有35.9%是融資租賃服務的客戶。

從招股書披露的數據來看,供應鏈金融服務板塊的投資高企,且與近3年的年度營收呈正相關。

然而,為提高客戶應收貸款的減值準備比率,公司預期信貸虧損率上升至5.01%,2021年公司金融資產減值虧損凈額同比增加了43.5%,占2021年凈利潤的39.64%。

這意味著,德銀未來要面對的問題是,客戶財務及信貸狀況可能有惡化的傾向,進而影響到最為核心的金融服務板塊。而且以金融服務帶動銷量也會在一定程度上強行透支當前重卡市場的潛力,可能造成未來的銷量疲軟。

02 “西部第一”是否經得起細看?

根據招股書概要中的對公司競爭實力的表述,德銀天下在西部地區是絕對的頭部企業。

在西部地區,2021年德銀天下全資子公司通匯物流以 14.6 億元的營收位列第一名,遠遠領先同一區域的第二名(4.2 億元),其他市場參與者規模更小,更是不放在眼里。

然而,不能忽視一個事實是,不同排放標準的車型市場占比在我國不同的區域呈現很大差別。

根據國汽車流通協會商用車專業委員會秘書長鐘渭平的分析,“現在我國有待淘汰的國三車輛,主要集中在西部區域,還有一少部分在東部農村、城鄉結合部等區域,而京津冀周邊、渭河平原等區域經過前期各種政策推動,已經淘汰差不多了。”

鐘渭平的分析,也很好解釋了國六標準下,為何德銀去年營收縮減明顯低于行業水平。

西部地區落后車型較多,德銀要想進一步擴張,陜汽通過金融服務對本地市場需求進行深度挖掘,本質上是在釋放落后產能的余熱。

這就像廣汽埃安這樣的乘用車廠商,在新能源車型領域產品力落后于新勢力,但是靠著B端客戶做大銷量,也能登上銷量排名第一,于是喊出了以“埃小蔚”取代“蔚小理”的豪言。

所以即便在西部地區已經位居頭部,但考慮到國六排放標準對行業的無差別打擊,現在的德銀依然是大而不強。

從更大的政策層面來看,全國統一大市場的市場制度正在建設中,原來有地方保護,現在具備先進產能的車企將會成為四處游走的鯰魚。

我國幅員遼闊,各地汽車產業資源稟賦不同,基礎條件參差不齊,建設全國統一大市場,能夠有效保障商用車行業資源要素的自由流動和高效配置,是大勢所趨。

“構建統一市場制度,就是為了打破地域之間的壁壘與屏障,打通制約經濟循環的關鍵堵點,這有利于我國商用車行業建立高效規范、公平競爭、充分開放的全國統一市場,推動行業由大變強。”鐘渭平曾如是說道。

從這個角度來看,商用車的落后產能也將遭到先進產能的沖擊,陜汽坐鎮國六標準重卡占比較少的西部地區,想要將產品向其它市場區域的市場輸出不可謂不困難。

對尚未擺脫對陜汽集團依賴的德銀天下來說,金融服務投資板塊高企以及資金流吃緊的狀況下,是否還有足夠的余力進行先進產能和新能源車型的布局?這也是一個需要盡快直面的問題。

另外,在國家“一帶一路”戰略的拉動下,商用車的出口量也是評估和預測一家商用車企未來景氣度的重要衡量指標。

今年1-5月,我國商用車累計出口22.2萬輛,同比增長40.4%。行業預測今年重卡出口銷量有望創新高,超過15萬輛規模。

這意味著,盡管受到國際物流不暢、國內供給能力較弱等因素影響,商用車月度出口仍創下新高,成為整體低迷時期中的一抹亮色。

比如連續9年實現商用車出口第一的福田汽車表示,今年將進一步加大海外投入。連續17年位居重卡出口第一的中國重汽,甚至將今年出口的目標上調至8萬輛。

與以上兩家“出海大戶”相比,陜汽也有所斬獲,比如陜汽新疆公司計劃將7414輛重卡汽車中的一半產量用來出口。

可是出海也不能只盯著數量,還要看質量。過去,我國商用車產品相對低端導致單車售價低,盈利能力低,與之相對,海外商用車品牌的市場高端化產品更具技術壁壘。像陜汽F2000這樣仍是歐三排放標準的落后車型,目前只能出口到非洲、拉美、東南亞等落后國家。

目前陜汽產能落后的主要原因是,過去中國市場的用戶對商用車的舒適度等訴求不高。但隨著用戶的企業化和年輕化趨勢,疊加排放標準的升級,商用車市場的產品將逐步走向高端化。

因此無論國內市場還是海外市場,符合國六標準的先進產能得到市場廣泛認可,可能比偏安一隅的“西部第一”更具有增長的想象力。

03 新能源機會已至,陜汽起跑落后

國六標準的逐步推進,意味著新能源的轉型是所有商用車企需要面對的“必答題”。而且事實上,在近一年來的市場低迷期,新能源的滲透率逐漸醞釀出星星之火。

眾所周知,2021年商用車市場的低迷與國六標準的施行有較大關系。接下來的2022年上半年,又疊加了疫情等因素的影響,商用車市場的負增長仍在延續。

根據中汽協公布的數據,2022年1-6月,我國商用車產銷總量分別為168.3萬輛和170.2萬輛,同比降低38.5%和41.2%。

盡管商用車整體市場仍處于低迷狀態,但是商用車出口、新能源商用車市場卻交出了持續增長的成績。以正在復蘇的6月份為例,商用車出口5.1萬輛,環比增長4.7%,同比增長32.4%。當月新能源商用車則實現了2.8萬的銷量,同比增長速率達到88.4%。

新能源商用車市場增長的大門一點點開啟,猶如久旱后的一場雨露,可是德銀天下似乎還沒能把握到“第二增長曲線”到來的機會。

值得肯定的是,德銀天下控股股東陜汽集團的重卡銷量常年排在業內前列。據公開數據顯示,2021年陜汽集團以19.3萬輛的銷量位居行業第四,市場占有率13.8%。

正所謂近水樓臺先得月,作為陜汽的全資子公司,這對其核心的金融服務業務板塊來說,無疑是一種得天獨厚的優勢。

但是,從長期來看,重卡市場的競爭力還取決于新能源重卡車型的市場增長速度。遺憾的是,陜汽在這門“必修課”中的成績卻是落后的。

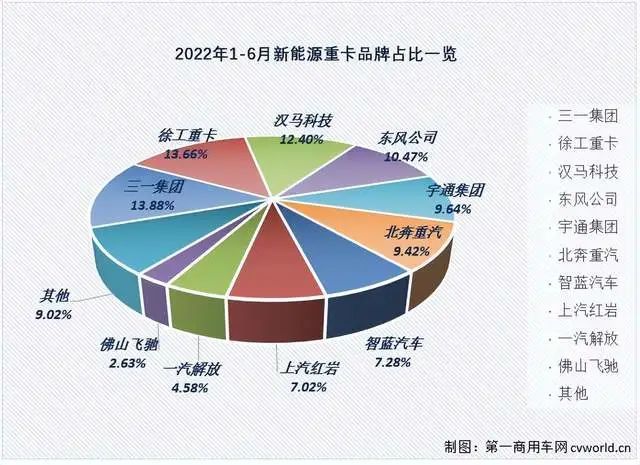

根據第一商用車網的數據,2022年上半年,新能源重卡累計銷量達到1.01萬輛,同比增長491%,更為關鍵的是,和德銀金融服務密切相關的重卡的終端銷量占比達到4.2%。

也許在一年前,大家不會太在意德銀母公司陜汽在新能源重卡領域的布局進展,可是目前在銷售規模百萬輛級的細分市場里,4.2%已經算得上一個不容忽視的數字。可是在2022年上半年新能源重卡品牌占比排名中,卻難以看到陜汽的身影。

從以下市場份額占比的餅圖可以看到,德銀的“西部第一”依托于重卡銷售業務,但是陜汽的名字卻淹沒在“其他”的類別中。

(圖源:第一商用車網)

在“雙碳”戰略目標下,國內新能源重卡已經打開了新局面,將進入市場增長的快車道。在此行業趨勢下,盡管很多頭部品牌之間的差距還不明顯,銷量基數還不夠大,但在新能源重卡的競爭中如果持續落后,對德銀天下未來業務前景來說,也不是一個好的預兆。

寫在最后

種一棵樹最好的時間是十年前,其次是現在。商用車行業已經顯現出彎道機遇,對新能源領域的布局也是同樣的道理。

在新能源轉型已是大勢所趨和國六標準下,陜汽選擇將金融服務和后市場作為提振地區銷量的“催熟劑”,雖然短期內能夠吃到落后產能被替代前的最后一絲紅利,但可能因此錯失難得的歷史性機遇。

參考資料:

[1] 新能源重卡6月銷量大漲5倍!氫燃料爆發 三一奪冠 牽引車誰第一?.第一商用車網.2022-07-13

[2]全國統一大市場助商用車行業破繭前行. 中國汽車報. 2022-05-16