文|市值榜 陳清

編輯|賈樂樂

三只松鼠,跌成半只松鼠了。

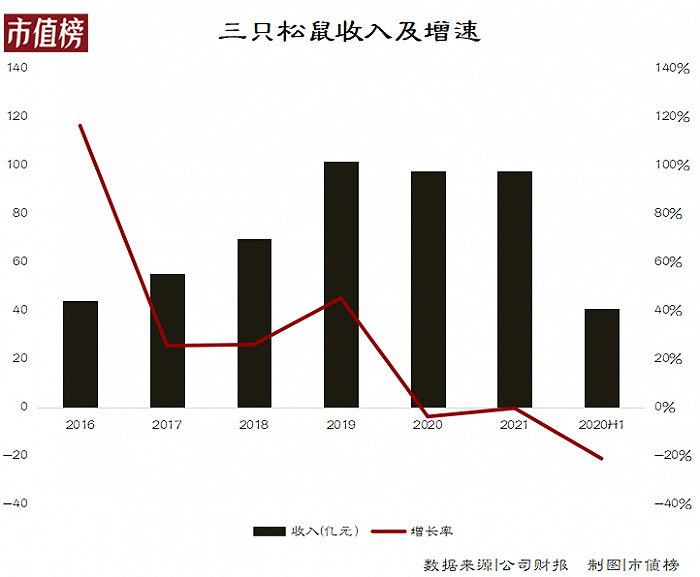

2020年,三只松鼠因成為國內(nèi)首個營收過百億的休閑零食品牌,被資本捧上神壇,市值超過360億元。然而高光時刻轉(zhuǎn)瞬即逝,隨后兩年,三只松鼠的營收規(guī)模都卡在百億以下,不見增長。

三只松鼠在渠道方面做了一系列的改革,試圖重新回到增長賽道,比如擴展抖音快手等新興電商渠道、增加線下門店量、擴大分銷渠道等,都沒能逆轉(zhuǎn)下滑的業(yè)績。

伴隨業(yè)績下滑的,是股價。三只松鼠較高點跌去約3/4后,“價值跌出來了嗎?”“可以抄底了嗎?”越來越成為投資者關心的問題。

今年上半年的業(yè)績卻透露出,三只松鼠的困境還未反轉(zhuǎn)。

上半年,三只松鼠收入41.14億元,降幅21.8%,是歷年中報首次營收下降,總額六年來首次被老對手良品鋪子超越,凈利潤更是下滑了76.65%,總額僅有0.8億元。

三只松鼠的業(yè)績?yōu)楹螢槌掷m(xù)惡化?線下渠道會是它的突破口嗎?它還有多大的成長空間?

01、消費者不是不愛堅果

三只松鼠業(yè)績下滑是因為消費者不愛吃堅果了嗎?

研報顯示,2021年我國堅果炒貨賽道市場規(guī)模首次超過1500億元,增速超過10%,并且預測2022年以后也將以8%以上的增速保持增長。

消費者不是不愛吃堅果,而是買三只松鼠的人少了。

客戶流失,一方面是因為三只松鼠高度依賴的線上渠道增長放緩,另一方面是堅果市場的競爭愈發(fā)激烈。

先看渠道增長放緩。

創(chuàng)始人“松鼠老爹”章燎原對電商的發(fā)展非常篤定,從2012年成立起,三只松鼠就扎根于天貓等電商平臺,品牌占有率一度達到80%以上。

章燎原談及過去經(jīng)驗時曾提到,生意做大的重要背景是流量中心化。

堅果作為長期處在長尾市場的一款零食,線下需求分散,而電商平臺發(fā)展早期,淘寶、京東成為流量的主要入口,將全國范圍內(nèi)分散的堅果消費需求集中起來,規(guī)模化經(jīng)營成為可能,于是三只松鼠等品牌應運而生。

而且電商沒有租金、商超入場費等成本,品牌集中采購,毛利率一定程度也有所提升,因此堅果電商可以將產(chǎn)品售價壓低至與散裝市場持平的位置,轉(zhuǎn)移線下散裝市場的需求。

平臺流量的爆發(fā)式增長以及線上“輕資產(chǎn)”的模式,使得三只松鼠在短短七年內(nèi)成長為百億級的休閑零食品牌。

然而,隨著天貓用戶規(guī)模增長進入穩(wěn)定階段,流量中心化逐漸演變成去中心化,直播、社區(qū)電商渠道成為新風口。

據(jù)國泰君安研報,2021年雙十一當天天貓銷售額占綜合電商平臺銷售額的57.8%,比例持續(xù)下降,抖音快手等平臺則増勢明顯。

然而在這些電商新平臺上,三只松鼠并沒有明顯的渠道優(yōu)勢。

據(jù)國泰證券研報,2021年雙十一堅果銷售旺季(10.15~11.11),三只松鼠的銷售額不敵良品鋪子,位列國內(nèi)休閑零食品牌榜第二。

除了直播這些新興渠道,拼多多這樣客單價更低的平臺,三只松鼠也有布局。不過,三只松鼠再也找不到下一個天貓,路徑依賴已經(jīng)走到末路。

再來看市場競爭。

作為初級農(nóng)業(yè)加工品,堅果的加工門檻低,產(chǎn)品同質(zhì)化嚴重。

早期三只松鼠帶火了碧根果后,良品鋪子、百草味等品牌陸續(xù)都推出了自家的堅果產(chǎn)品,每日堅果創(chuàng)始品牌沃隆、瓜子龍頭洽洽等品牌也在混合堅果賽道后來居上。

此前能在天貓渠道占比80%以上的三只松鼠,現(xiàn)在已經(jīng)跌至不足10%。

這些后進品牌通常采取更低的定價吸引消費者。

中泰證券2021年的一份研報統(tǒng)計,天貓商城三只松鼠的碧根果每克價格為0.18元,而洽洽每克價格不到0.13元。主要的堅果產(chǎn)品中,洽洽只有每日堅果小黃袋的每克價格比三只松鼠高0.01元,但小黃袋的堅果含量比三只松鼠的混合堅果高4%,更有競爭優(yōu)勢。其他小眾的堅果品牌價格則更加便宜,試吃價7包堅果零食才賣6元錢。

價格戰(zhàn)下,沒有產(chǎn)品護城河的三只松鼠也只能降價應戰(zhàn)。中信證券研報顯示,2021年下半年,三只松鼠在阿里平臺均價呈現(xiàn)負增長,跌幅有逐步擴大的趨勢。

以上兩點表現(xiàn)在財務數(shù)據(jù)上就是收入的不斷下降。

2017年以后,三只松鼠的營收增速從過去翻倍放緩至25%左右,2020年首次出現(xiàn)負增長,同比下滑3.72%,今年上半年跌幅擴大到21.8%。

官方解釋稱除了線上平臺流量下滑,上半年一線城市的防疫政策也影響了銷售,以及公司“聚焦堅果”戰(zhàn)略轉(zhuǎn)型后削減了部分SKU也是導致上半年營收下滑的重要原因。

“互聯(lián)網(wǎng)的降低往往是斷崖式的”,2017年三只松鼠首次出現(xiàn)營收增速放緩時,章燎原非常焦慮,向來崇尚電商的他,也不得不承認線上流量來得快去得也快,遠不如線下終端穩(wěn)定。

線下轉(zhuǎn)型迫在眉睫,但轉(zhuǎn)型的水土不服,無時無刻也在困擾著這家年輕的互聯(lián)網(wǎng)公司。

02、回歸線下能實現(xiàn)增長嗎?

一般來說,堅果可以分成籽堅果和樹堅果。籽堅果如葵花籽、南瓜子等,屬于常見的主流零食炒貨。而樹堅果主要有碧根果、巴坦木、核桃、開心果等,是三只松鼠的主要產(chǎn)品。

正如三只松鼠財報中提到的,2020年休閑食品線下渠道占比82%,且仍將是主渠道。上文也提到,目前我國堅果市場規(guī)模已經(jīng)超過1500億元,三只松鼠的市占率僅有5%,線下市場還有很大的拓展空間。

目前,三只松鼠線下主要有三種銷售渠道,分別為投食店、聯(lián)盟店和新分銷。

直營的投食店通常以150-200平方米的大店形式,出現(xiàn)在城市的核心商圈,目的是補足用戶網(wǎng)購體驗的缺失。聯(lián)盟店則以加盟小店的形式向城市廣場店和街邊店下沉,希望通過店主的熟人關系鏈,提高品牌復購率。

經(jīng)銷商、阿里零售通、京東新通路等快消B2B平臺以及KA、CVS等渠道,則統(tǒng)一分類為新分銷渠道。

三種銷售渠道基本已經(jīng)涵蓋了線下所有主流的渠道,但三只松鼠能從中獲得增長嗎?

過去樹堅果市場一直沒有出現(xiàn)洽洽一樣的巨頭公司,主要原因就是樹堅果高昂的價格抑制了市場的需求。

樹堅果在我國種植面積小,產(chǎn)量低,大部分依靠進口,價格昂貴。同時樹堅果較高的營養(yǎng)價值,賦予了它一定的禮品屬性,過去只有在節(jié)假日,樹堅果才會出現(xiàn)短期的需求爆發(fā)。

如今,三只松鼠重新回到線下,雖然堅果消費需求較以前更加旺盛,但在堅果正當紅的2018年,超過60%用戶每年也只會購買一次三只松鼠的產(chǎn)品。

這意味著,在零售門店用戶覆蓋有限的情況下,相對固定的客流與極低購買頻次產(chǎn)生的收入,可能很難覆蓋開店的成本,單店盈利模型難以跑通。

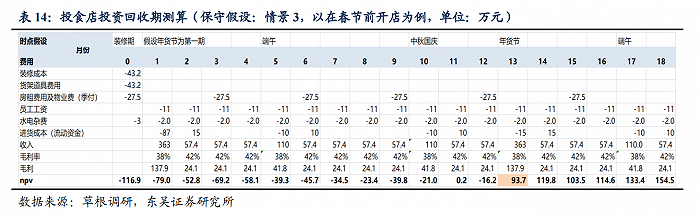

據(jù)東吳證券測算,如果假設投食店毛利率在39%~42%之間,聯(lián)盟店毛利率在34%~38%之間,投食店和聯(lián)盟店的投資回收周期分別為17個月以及12~18個月,在零食門店中并不算短。

而且,三只松鼠線下渠道的毛利率從2018年的33%已經(jīng)降至2021年的26.8%,也就是說,上述測算的回收周期還將進一步拉長。

對于生命周期短的快消行業(yè),投資回收期越長意味著收回成本的風險越高。

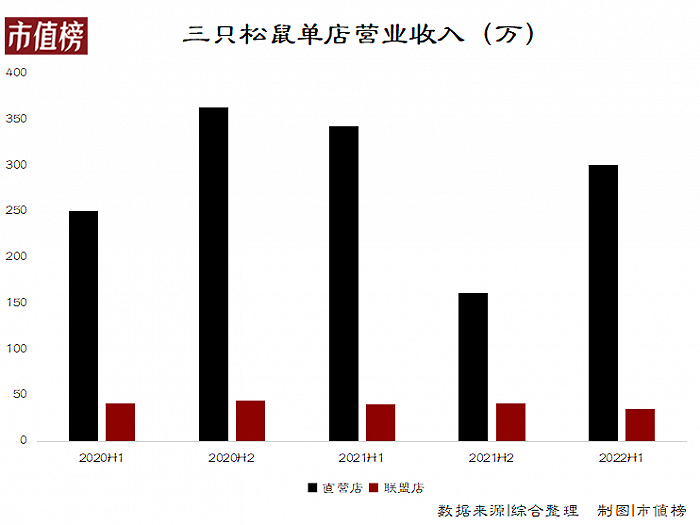

三只松鼠大量門店閉店也說明線下門店的盈利能力不盡如人意。

2022上半年,投食店新增1 家,閉店56家,閉店率接近一半,聯(lián)盟店新增37家,閉店182家,閉店率超過1/5。

官方表示,閉店主要是品牌門店擴張戰(zhàn)略從過去“求量”轉(zhuǎn)化為“求質(zhì)”,所以對經(jīng)營情況欠佳的門店主動優(yōu)化。

根據(jù)市值榜的計算,無論投食店還是聯(lián)盟店,優(yōu)化后門店的單店營收均呈現(xiàn)下滑趨勢,并沒有因閉店潮的來臨而得到提高。

單店營收的提升可以依靠復購率和客單價的提升。在這一點上,良品鋪子的經(jīng)驗可以借鑒。

良品鋪子堅持布局線下門店且不斷開店,重要原因在于其零食品類更多,能以日常消費頻繁但客單價低的零食,帶動消費頻次低但客單價高的堅果銷售。但在“聚焦堅果”的戰(zhàn)略下,大量SKU被削減,意味著三只松鼠的線下店沒有走這條路。

更成熟的堅果品牌洽洽,則完全放棄了線下門店的布局,將重點放在經(jīng)銷和商超渠道,某種程度也說明,堅果的線下門店可能很難賺錢。

增長的重任落到了新分銷的肩上。2021年,三只松鼠新分銷渠道同比增長38.2%,占總收入的比重達到16.5%,今年上半年,新分銷渠道產(chǎn)生的收入占比卻降至10.5%。

其中,區(qū)域經(jīng)銷是未來線下擴張的主力軍,2021年10月開始招商,12月才正式向全國分銷終端鋪貨,當年區(qū)域經(jīng)銷業(yè)務收入達到4.37億元,今年上半年,區(qū)域經(jīng)銷商數(shù)量增加超過85%,但包括區(qū)域經(jīng)銷渠道在內(nèi)的新分銷產(chǎn)生的收入還比不上去年第四季度。

三只松鼠能否與經(jīng)銷商深度捆綁,一方面要看品牌能否長久被消費者接受,另一方面如何分配經(jīng)銷商利益也成為新的考驗。

線上渠道難以找到增量,線下渠道的開拓又困難重重,三只松鼠跌成半只松鼠也不意外,問題是跌出價值了嗎?

03、價值是跌出來的嗎?

正如產(chǎn)品有生命周期,公司的發(fā)展也會歷經(jīng)萌芽期、成長期、成熟期、衰退期。

三只松鼠處在的休閑零食行業(yè),本身屬于進入壁壘低、產(chǎn)品迭代速度快的快消品行業(yè)。在萌芽期,由于產(chǎn)品尚未經(jīng)過市場檢驗,未來不確定性較大,經(jīng)營風險顯著,初期估值不會很高。

隨著企業(yè)產(chǎn)品、技術(shù)或商業(yè)模式被市場認可,快消品企業(yè)會快速步入成長期。

成長期較高的業(yè)績增速,會提高投資者對企業(yè)未來發(fā)展的樂觀程度,不斷吸引后續(xù)投資者。因此,就算投資者現(xiàn)在買入股票的價格在高位,只要企業(yè)仍在成長,目前的股價比未來仍可能是便宜的。

而進入成熟期后,由于企業(yè)收入、凈利潤等各項指標趨于穩(wěn)定,大部分投資者對企業(yè)未來現(xiàn)金流有較準確的預估,成長期被高估的股價會逐漸向企業(yè)內(nèi)在價值靠攏,造成股價下跌。

如果成熟期企業(yè)處在進入壁壘不高的市場,或者自身沒有形成穩(wěn)定的“護城河”,一旦競爭環(huán)境惡化,成熟期企業(yè)就非常容易進入衰退期,加速股價下跌,出現(xiàn)”戴維斯雙殺“。

一直以來,三只松鼠的產(chǎn)品都是代加工,因此也出現(xiàn)了不少食品安全問題,其開口松子和開心果都曾被抽檢不合格,最近,“三只松鼠被曝吃出油炸壁虎”上了熱搜,事件尚未迎來定論。當年,三只松鼠為了商業(yè)模式更輕更快選擇了代加工模式,如今不得不補上短板,開始自建生產(chǎn)線。

三只松鼠倚重的品牌心智也不斷翻車,廣告里的瞇瞇眼、紅領巾都消耗了一波路人緣。

現(xiàn)在的三只松鼠,不管是產(chǎn)品還是品牌,都談不上護城河。

與成長期的即使股價高也可能繼續(xù)上漲相反,一個沒有護城河又找不到增長點的快消品牌,即使股價跌了,也可能是“貴”的。

比如以米果起家的旺旺,2008年以后,憑借多元化的產(chǎn)品線、深入縣市的渠道建設以及魔性的廣告營銷,迎來了高成長期,市盈率從26.6增長至2013年的33.59,市值從54.7億港元增長至191億港元。

但在電商沖擊以及三只松鼠、良品鋪子等休閑零食新銳品牌競爭等因素影響下,2014年以后,旺旺的業(yè)績有所下滑,盡管收入和凈利潤仍處于高位,市值還是遠不如成長期。

2012年和2015年,旺旺的收入分別為33.59億美元和34.28億美元,稅前利潤分別為7.69億美元和7.49億美元,2015年的財務表現(xiàn)都略好于2012年。但不管是PE指標還是PS指標,不管是平均值還是最大值,旺旺2015年的表現(xiàn)均比不上2012年。2015年空前的股災也應當考慮在內(nèi),不過旺旺的下跌早于股災一年多的時間。

相比于旺旺所處的港股市場,A股市場更容易漲跌過頭。想要“出走半生,歸來仍是三只松鼠”,現(xiàn)在的半只松鼠需要找到增長點,拿出更有力的業(yè)績。