記者|張喬遇

沉寂了5年后,電解液廠商珠海市賽緯電子材料股份有限公司(簡稱:珠海賽緯)二次向深交所創業板遞交招股書,保薦機構為招商證券。

公司所處行業的下游應用領域主要為新能源汽車及儲能產業。追溯珠海賽緯的歷史,公司曾一度綁定A股堅瑞沃能(現保力新,300116.SZ)的子公司沃特瑪而獲得收入大漲,經歷了一輪新能源補貼政策驅動的大發展后,2017年開始,國家對新能源汽車補貼政策進行了調整,一大批企業在洗牌階段陷入債務危機,經營困難,沃特瑪便是其中之一。

受此影響,公司賬上大額應收賬款淪為“壞賬”,而如今,除了沃特瑪的“壞賬”之外,界面新聞記者注意到,珠海賽緯八年內的毛利率也呈現下滑趨勢。

大客戶跌下神壇

鋰離子電池目前主要的增長點在于以新能源汽車為代表的動力類鋰離子電池應用領域以及儲能電池應用領域。珠海賽緯的主營業務為鋰電池電解液的生產,主要應用于鋰離子電池行業,下游廣泛應用于新能源汽車、儲能和消費電子領域。

報告期(2019年至2022年1-3余額),珠海賽緯主營業務中來自動力及儲能類鋰離子電池電解液收入占公司主營業務收入的比例分別為60.15%、65.36%、83.28%和89.50%;來自消費類鋰離子電池電解液收入占比分別為30.25%、26.93%、14.96%和9.46%,系公司最主要兩大的收入來源。

界面新聞記者注意到,本次闖關創業板已是珠海賽緯二次進軍資本市場。珠海賽緯早在2017年便向深交所遞交過招股書,保薦機構為申萬宏源證券,彼時珠海賽緯因與第一大客戶沃特瑪之間的交易在發審委審核結果公告中被重點提出,或由于雙方交易存在諸多疑點,珠海賽緯的首輪IPO申請未能如愿通過。

據悉,沃特瑪彼時是A股堅瑞沃能(現保力新,300116.SZ)的全資子公司。保力新前身堅瑞沃能發家于消防器材,2010年在創業板上市;2016年,保力新斥資52億元收購沃特瑪,在消防產品及工程業務的基礎上增加了動力電池和新能源汽車租售及運營業務。

界面新聞記者查閱保力新2016年年報發現,由于新能源行業的快速發展,沃特瑪7個子公司陸續投產。2016年沃特瑪實現營業收入66.80億元,凈利潤9.66億元,成為保力新最主要的收入來源。

其中,該年沃特瑪動力電池銷量達到5.06GWh,較2015年增長269.34%;沃特瑪全資子公司民富沃能當年實現收入12.2億元,是2015年的5倍。同花順問財數據顯示,2016年1月4日-2016年12月30日,保力新股價累計上漲58.13%,同期上證指數下跌12.31%。

但彼時沃特瑪的應收賬款凈額已高達46.80億元,較2015年增長了255.66%,保力新的資產負債率也從2015年的33.91%暴漲至2016年的62.42%。2017年,在新能源汽車補貼退坡、債臺高筑等多重影響下,沃特瑪資金鏈斷裂,債務危機爆發,開始出現經營困難,保力新股價一路下跌,一度面臨退市風險。

曾經的壞賬難收回

而珠海賽緯曾經的第一大客戶,便是沃特瑪。公開資料顯示,2015年至2017年1-6月,珠海賽緯對第一大客戶沃特瑪的銷售收入占公司營業總收入的比例分別為11.63%、45.93%和47.46%。沃特瑪經營出現危機后,截至2017年,珠海賽緯對沃特瑪的應收賬款和應收票據合計8598.90萬元,其中應收賬款1898.90萬元、應收商業承兌匯票6700.00萬元。

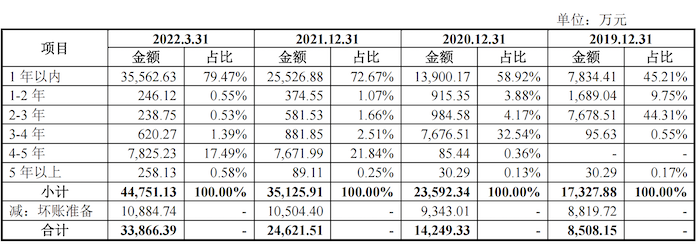

2019年至2022年1-3月,珠海賽緯應收賬款賬面余額分別為1.73億元、2.36億元、3.51億元和4.48億元,壞賬準備分別為8819.72萬元、9343.01萬元、1.05億元和1.09億元。截至2022年3月31日,珠海賽緯來自沃特瑪的壞賬準備共計達到6144.71萬元。

報告期,珠海賽緯同樣面臨著客戶集中度較高的風險。招股書顯示,珠海賽緯來自前五大客戶的銷售額分別為9742.89萬元、1.42億元、7.64億元和4.61億元,占營業收入比例分別為51.26%、56.21%、60.34%和74.29%。公司前五大客戶主要有寧德時代(300750.SZ)、億緯鋰能(300014.SZ)、孚能科技(688567.SH)、捷威動力等。

2019年至2022年1-3月,珠海賽緯營業收入分別為1.90億元、2.53億元、12.66億元和6.21億元;扣非后歸母凈利潤分別為-463.97萬元、-1452.50萬元、1.65億元和6294.33萬元。

其中2021年公司收入翻了5倍,來自寧德時代的銷售收入從2020年的1.06億元增加至2021年的4.70億元,僅大客戶就貢獻了3.64億元收入增長。

此輪上市,珠海賽緯的保薦機構更換為招商證券,擬募資10億元資金,其中6.00億元用于淮南賽緯年產20萬噸二次鋰離子電池電解液及配套原料項目(一期);1.00億元用于合肥賽緯研發中心項目;3.00億元用于補充流動資金。

毛利率暴跌

全球電解液市場集中度較高。根據鑫欏鋰電統計數據,2021年全球電解液前三名出貨量集中度達52%,前五名出貨量集中度達63%。國內電解液主要廠商有天賜材料(002709.SZ)、新宙邦(300037.SZ)、瑞泰新材(301238.SZ)、東莞杉杉等,2021年,珠海賽緯出貨量占比約為5%,排名第五。

報告期內,珠海賽緯各期綜合毛利率分別為18.93%、10.35%、17.78%和14.56%,主營業務毛利率分別為18.92%、10.35%、17.77%和14.63%。

界面新聞記者注意到,相較于天賜材料、新宙邦和瑞泰新材(301238.SZ)等業內公司報告期對應28.92%、33.01%、30.64%和33.48%的平均毛利率,珠海賽緯未能達到行業均值,且處于較低水平。

據據《長江商報》報道,2013-2017年1-6月,珠海賽緯綜合毛利率為53.7%、45.32%、37.54%、29.24%、26.94%。結合報告期公司毛利率情況可以看到,近8年來珠海賽緯毛利率長期呈現下滑趨勢。

可以看到,2020年,珠海賽緯主營業務毛利率較2019年下滑8.58個百分點,對此,公司解釋:一方面受新冠疫情影響新能源汽車銷量下滑,因此下游電池廠商對動力及儲能類鋰離子電池電解液的需求也有所降低,電解液整體銷售價格與毛利率水平也較為低迷。

另一方面,為應對市場需求下滑的市場競爭,并深化與寧德時代、億緯鋰能等下游行業龍頭的合作關系,公司對其銷售產品的報價較低,拉低了動力及儲能類鋰離子電池電解液產品的毛利率。此外,2020年公司執行新收入準則,將原計入銷售費用的運費調整至成本類科目進行核算,也拉低了毛利率水平。