文|24潮

21日晚間,寧德時代發布了三季財報,全文只有12頁,卻頗受市場關注。

原因無他,就在寧王發布財報的三天前,電池級碳酸鋰的價格再次突破至歷史高位的53.75萬元/噸,這較2020年6月4.1萬元/噸的價格洼地已經增長12.11倍!

甚至有分析認為,碳酸鋰價格有可能突破60萬元/噸。

在這樣的大勢下,作為動力電池江湖一哥的寧德時代核心數據變化對整個產業而言都具有參考價值。本文,24潮團隊分析解讀了三季度寧德時代營收、凈利潤、對外投資、造血力、籌資力、資本實力、客戶訂單等十大核心數據及變化,希望對讀者更深入全面的理解寧王能有所幫助,僅為一家之言,不構成投資建議。

第一維度,首先在營收層面,2022年前三季度寧德時代合計創收2103.4億元,同比增長186.72%,這是寧德時代連續第二年刷新營收歷史新紀錄。

從季度走勢看,寧德時代營收規模已經連續9個季度正增長,且連續7個季度保持100%以上超高速增長。

據SNEResearch,2022年1-8月公司全球動力電池裝機量為102.2GWh,同比增長114.7%,占據35.5%市場份額,同比提升5.9pct,全球龍頭地位持續增強。

很多數據及信息顯示,未來寧德時代仍有很強的增長潛力。比如據24潮統計,截止9月末寧德時代 “合同負債”(對應客戶預收款)達歷史新高的209.20億元,同比增長了58.52%。

而從預收款規模變化趨勢看,我們也可以看到,寧德時代對下游新能源車企擁有很強的話語權,且話語權仍呈現持續提升的趨勢。

第二維度,在盈利層面,前三季度寧德時代合計創造凈利潤196.32億元,同比增長了114.68億元,這同樣是寧德時代連續第二年刷新盈利最高紀錄。

從季度走勢看,2022年除了第一季度寧德時代凈利潤出現負增長外,第二、三季度再次恢復強大的增長勢頭,二三季度分別同比增長159.10%和160.80%。

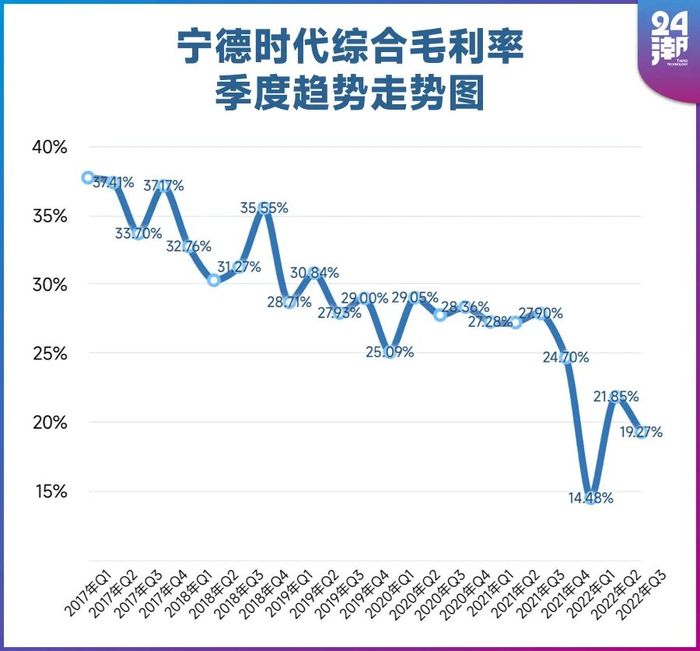

不過從綜合毛利率季度走勢看,寧德時代仍面臨不小的下降壓力,2020年第1、2、3季度毛利率均刷新同期歷史最低值,第三季度毛利率降至19.27%,同比下降了8.63個百分點,環比下降了2.58個百分點。

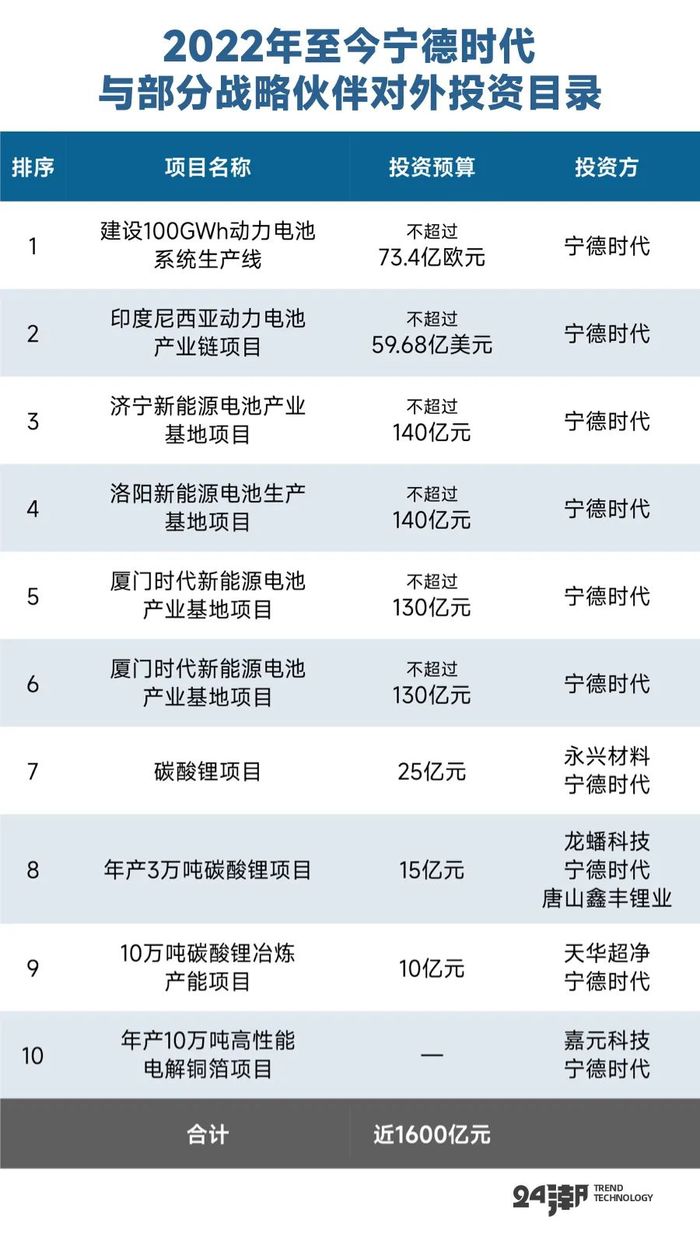

第三維度,在產業布局上仍展現了兇猛的進擊勢頭,據24潮統計,2022年至今寧德時代及其戰略盟友至少對外公布了10個重大投資項目,總投資額近1600億元。

其中6大動力電池項目均為寧德時代單獨投資項目,總投資近1500億元,而其他4個項目分別是與其他上市企業聯合投資,主要涵蓋碳酸鋰、高新能電解銅箔等領域。

寧德時代絕非紙上談兵之輩,事實上,從其核心投資數據及變化看,寧德時代也展現了高效的戰略執行力。

據24潮統計,寧德時代前三季度對外投資達到史無前例的452.59億元,其中近80%資金用于 “購建固定資產、無形資產等長期資產”,在強力投資下,截止9月末寧德時代固定資產規模已增至743.08億元,較2021年末增長了80.03%。

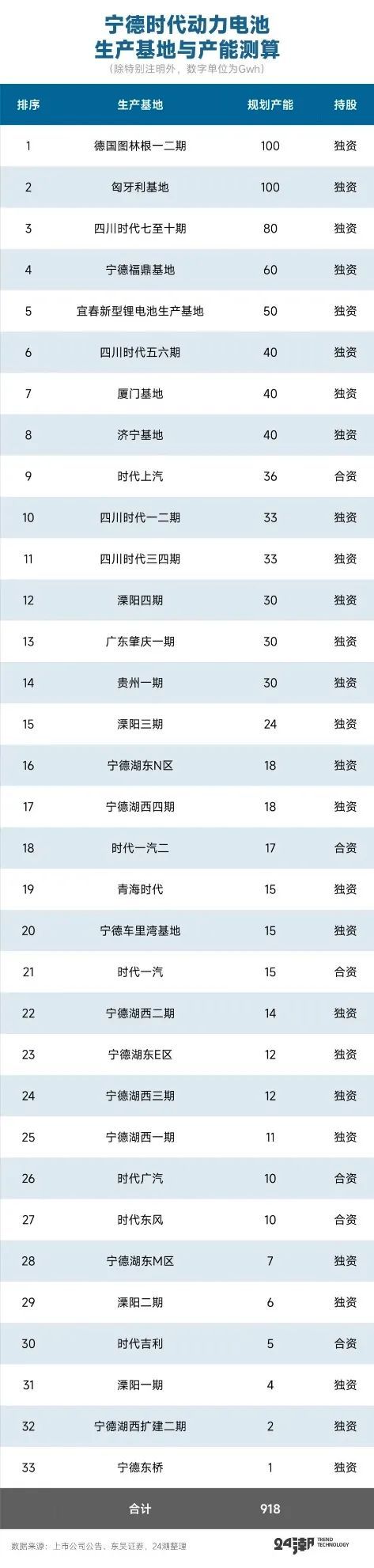

目前,寧德時代至少6個重大工程進入執行、施工階段,僅這6大在建工程總投資預算合計約為946.15億元。

據半年報披露,2022年上半年寧德時代動力電池產能為154GWh,對應年化產能近310GWh。此外還有100GWh在建產能,綜合分析,其年底產能很大概率突破400GWh。

而東吳證券發布研報稱,2025年寧德時代產能規劃已近900GWh。

滑動查看完整內容

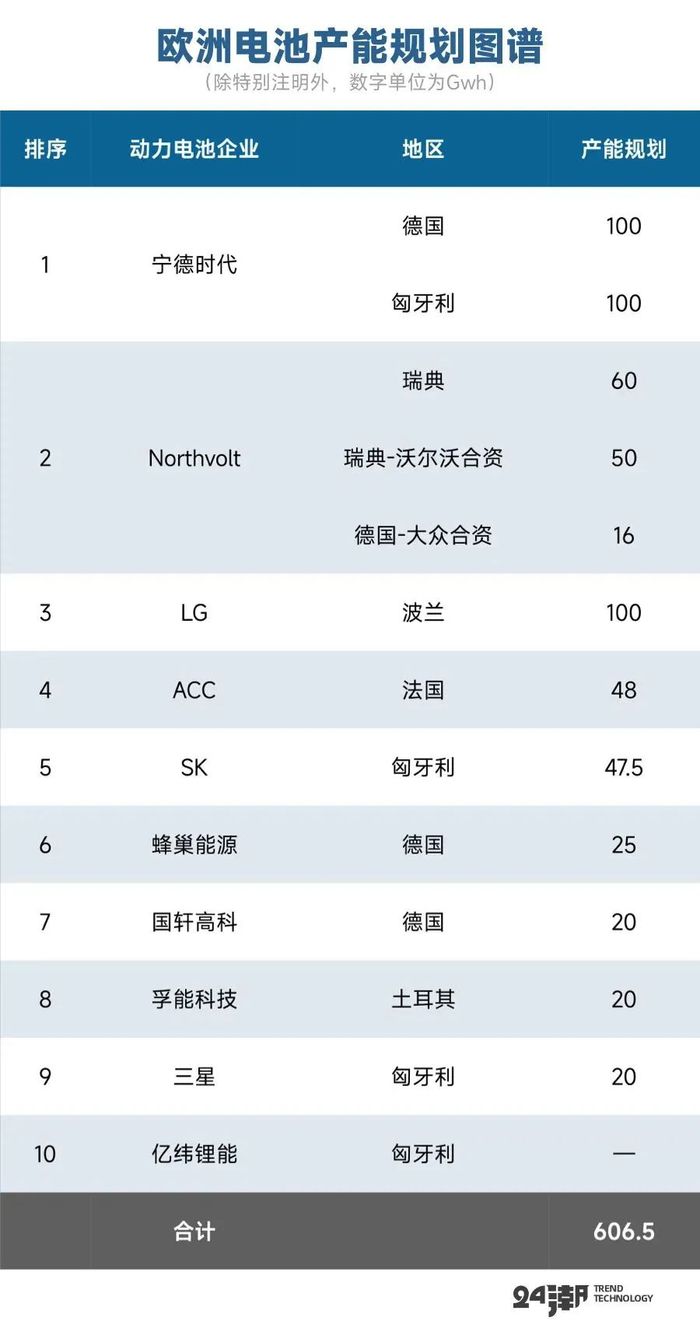

縱觀上市寧德時代產能進擊路線圖,歐洲無疑是其未來沖鋒主戰場之一,其在德國、匈牙利各重金布局100GWh電池產能,這樣的投資規模遠超國內外其核心競爭對手,這再次展現了寧德時代爭霸全球的野心及決心。

寧德時代落子之快、規模之兇猛,業內幾乎沒有匹敵者。在一系列戰略布局下,寧德時代在動力電池領域已構建極具領先的產業規模優勢,未來數年內其霸主地位很難真正被顛覆。

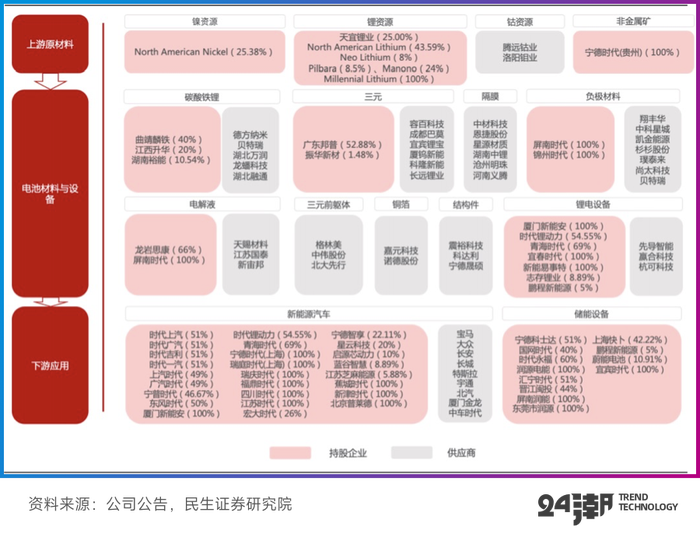

第四維度,寧德時代還在加速構建一體化新版圖。筆者分析財報發現,目前寧德時代除了持續在動力電池領域投入重金外,其自身在鋰鎳資源、正極材料、電池回收等領域均有深入布局。

最新消息是,寧德時代9月30日與國宏集團簽署《投資框架協議》,交易完成后將間接持有洛陽鉬業24.68%股份,成為其第二大股東。洛陽鉬業是全球第二大鈷生產商,全球領先的銅生產商,其金屬貿易業務位居全球前三,同時持有華越鎳鈷30%股權,布局鎳礦產能。

事實上,從各細分領域的投資規模上,我們可以看到上游鋰資源領域無疑是寧德時代最為看重的,據24潮統計,其在鋰資源領域的投資已超百億規模,根據東吳證券測算,寧德時代在上游鋰資源的系列產業布局,預計23-24年逐漸釋放產能,對應300GWHh+電池需求,遠期規劃龐大,有效保證供應鏈安全。

此外寧德時代還通過合資、參股等方式將資本觸手延伸至鋰電池生產設備、汽車芯片、磷酸鐵鋰、新能源汽車等其他新能源汽車核心產業鏈,其所投資企業大多處于細分領域龍頭,或領先地位,總投資規模超300億元,參考下表:

另據24潮團隊統計,截止2022年6月末,寧德時代長期股權投資金額為141.88億元,其他權益類投資金額為160.46億元,兩者合計為302.34億元。其主要聯營企業還包括天宜鋰業(天華超凈子公司)、曲靖麟鐵(德方納米子公司)、江西升華(富臨精工子公司)、常州鋰源(龍蟠科技子公司)等,合作伙伴均為上市公司,且均占據細分領域頭部位置。

綜上分析,寧德時代通過聯合投資、戰略入股等方式進擊上游,有助于進一步強化其供應鏈控制能力。

甚至,目前很多項目都已取得豐厚的投資收益。據最新財報披露,前三季度寧德時代 “投資凈收益” 達歷史新高的27.45億元,同比增長了2150%。

第五維度,強悍的造血力與資本號召力,一直是寧德時代持續兇猛擴張的核心支撐之一。據24潮統計,2022年前三季度寧德時代 “經營活動產生的現金流量凈額” 和 “籌資活動現金流凈額” 分別為259.68億元和436.43億元,僅這兩項就合計為寧德時代提供了928.41億元的凈現金流,同比增長112.73%。

第六維度,傲視群雄的資本實力也是寧德時代敢于強勢進擊的核心要素之一。

據24潮統計,截止9月末寧德時代資金儲備(貨幣資金、交易性金融資產等)規模達到了歷史新高的1604億元,同比增長94.45%;剔除短期有息債務,其資金凈值達1380.63億元,同比增長91.04%。資本實力位居行業第一位。

這樣雄厚的資本實力,也為其未來產能擴張戰略提供了強力支撐。

第七維度,從寧德時代應收賬款規模變化看,其也面臨應收賬款激增,客戶回款周期變長等問題。

如下表所示,截止2022年9月末寧德時代應收賬款規模達歷史新高的541.26億元,同比增長277.45%,而這遠超同期營收186.72%的增幅。

而這也導致了寧德時代造血力出現了小幅下降。比如據24潮統計,2022年前三季度,寧德時代 “經營現金流凈額” 為259.68億元,同比下降了9.48%。

第八維度,實際上,一直以來寧德時代對上游保持著更為強勢的話語權,這點在應付票據及應付賬款尤為明顯。

據24潮統計,寧德時代 “應付票據及應付賬款” 規模已經連續8個季度刷新歷史最高值,截止2022年9月末其 “應付票據及應付賬款” 規模已達2100.21億元,較去年同期增加了1317.95億元,增幅達168.48億元,要知道2022年前三季度寧德時代 “營業成本” 也不過1704.81億元,其對上游供貨商的話語權已不言而喻。

根據24潮計算,2019年至今寧德時代應付賬款周轉天數約為100-130天左右,賬期一直維持在四個月左右。

第九維度,不過,寧德時代對上游供應商的話語權也在發生變化。

尤其在上游鋰資源等原材料供不應求的大勢下,即便強如寧德時代也需要向上游供應商支付巨額定金,才能保證供應鏈安全。

如下表所示,截止2022年9月末寧德時代預付款規模達122.83億元,同比增長274.14%,這已經是其連續4個季度刷新歷史最高記錄。

第十維度,在動力電池江湖,尤為考驗企業的持續創新力。據統計,過去十年間,“正是不斷創新的結果,動力電池能量密度的增長帶來了續航里程的6-7倍提升,成本下降80%。”

而創新力則需要持續的高研發投入。

據24潮統計,寧德時代研發投入規模至少已經連續8年(2015-2022年)保持高速增長趨勢,2022年前三季度其研發投入規模更是首次突破100億大關,達105.77億元,同比增長130.18%。

據筆者了解,截至2022年6月30日,寧德時代擁有研發技術人員12132名,共擁有4645項境內專利及 835 項境外專利,正在申請的境內和境外專利合計 7444項。

如此研發底蘊與高研發投入也為寧德時代帶來了豐碩的研發成果。2022年寧德時代發布了第三代CTP——麒麟電池,系統集成度創全球新高,體積利用率突破72%,能量密度可達255Wh/kg,可支持實現1000公里續航;還通過全球首創的電芯大面冷卻技術,可支持5分鐘快速熱啟動及10分鐘快充,實現了續航、快充、安全、壽命、效率以及低溫性能的全面提升。

綜上所述,盡管當前寧德時代仍面臨短期的產品盈利下降壓力,但在強勁的產業增長預期、兇猛的產業投資布局、雄厚的資本實力以及研發底蘊等支撐下,未來數年內,其動力電池江湖霸主的地位仍難以被人撼動,其未來仍擁有很大的想象空間。