內(nèi)需和外需繼續(xù)走弱,延續(xù)10月份出現(xiàn)的變化:10月份,社會消費品零售總額和出口金額同時負增長,當月同比分別下降0.5%、0.3%;工業(yè)制品出口金額同比下降1.31%,制造業(yè)出口數(shù)量指數(shù)下降幅度更大,同比降幅擴大至7.5%。

11月,上述情形進一步加深。具體來看,PMI新訂單指數(shù)連續(xù)5個月處于收縮區(qū)間,11月進一步下降1.7個百分點至46.4%;新出口訂單指數(shù)連續(xù)19個月處于收縮區(qū)間,11月進一步下降0.9個百分點至46.7%。

大中小型制造業(yè)企業(yè)的訂單收縮問題都在加劇,小型企業(yè)面臨的壓力最大,中型企業(yè)次之。11月,大型企業(yè)PMI新訂單指數(shù)下降1.3個百分點至48.3%,連續(xù)第二個月處于收縮區(qū)間,大型企業(yè)新出口訂單指數(shù)下降0.6個百分點至48.7%,連續(xù)第9個月處于收縮區(qū)間;中型企業(yè)新訂單指數(shù)和新出口訂單指數(shù)分別下降0.6、1.5個百分點至46.8%、43.4%,已經(jīng)連續(xù)5個月、19個月處于收縮區(qū)間;小型企業(yè)PMI新訂單指數(shù)和新出口訂單指數(shù)分別下降4.9、0.7個百分點至41.8%、44.6%,連續(xù)19個月、5個月處于收縮區(qū)間。

與此同時,11月高頻數(shù)據(jù)顯示,電影票房和觀影人次、地鐵出行人數(shù)、執(zhí)行航班數(shù)、商品房成交量繼續(xù)下降,表明消費進一步放緩。

價格指數(shù)進一步下降,制造業(yè)企業(yè)利潤空間再次壓縮:11月制造業(yè)PMI主要原材料購進價格指數(shù)下降2.6個百分點至50.7%,雖然仍處于擴張區(qū)間,但擴張程度明顯下降,上游企業(yè)價格優(yōu)勢繼續(xù)減弱。與此同時,制造業(yè)PMI出廠價格指數(shù)繼續(xù)收縮,11月下降1.3個百分點至47.4%,連續(xù)第7個月處于榮枯線下。

10月份,全國工業(yè)生產(chǎn)者出廠價格指數(shù)PPI同比下降1.3%,是2021年以來首次負增長;工業(yè)生產(chǎn)者購進價格同比上漲0.3%,也是2021年以來最低值。

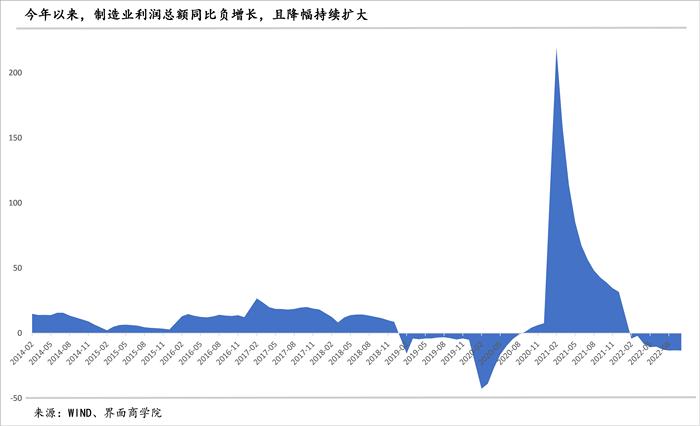

制造業(yè)利潤總額今年以來持續(xù)負增長,累計同比降幅不斷擴大,到10月份已達13.4%。與此同時;制造業(yè)企業(yè)營業(yè)利潤率也較上年有明顯下降,過去三個月均在5.3%-5.4%之間徘徊,10月份錄得5.33%,較上年同期下降了1.24個百分點。由此,制造業(yè)在工業(yè)企業(yè)利潤總額中的占比也大幅下降,前10個月占比為74.2%,較上年同期下降8.6個百分點。

生產(chǎn)進一步放緩,部分行業(yè)開工率下降:11月,制造業(yè)PMI生產(chǎn)指數(shù)下降1.8個百分點至47.8%,連續(xù)第二個月處于收縮區(qū)間,且收縮程度加大。

大中小型制造業(yè)企業(yè)PMI生產(chǎn)指數(shù)均處于收縮區(qū)間。大型企業(yè)在4月份之后首次進入收縮區(qū)間,11月下降1.9個百分點至49.4%;中型企業(yè)下降1個百分點至47.8%,連續(xù)第二個月處于收縮區(qū)間;小型企業(yè)降至44.3%,較上月顯著下降3.5個百分點。

高頻數(shù)據(jù)顯示,11月,螺紋鋼、石油瀝青裝置、汽車輪胎、甲醇、滌綸長絲、PTA等品類的開工率、水泥熟料產(chǎn)能利用率、高爐開工率等都在下降。

早前,國家統(tǒng)計局公布的前三季度制造業(yè)產(chǎn)能利用率為75.7%,較上年同期下降了2.2個百分點,也低于疫情前2019年同期的76.8%、2018年同期的77%。

制造業(yè)繼續(xù)去庫存:11月,原材料庫存指數(shù)在收縮區(qū)間進一步下降1個百分點至46.7%;產(chǎn)成品庫存指數(shù)在收縮區(qū)間微幅上升0.1個百分點至48.1%,這是該指數(shù)今年連續(xù)第七個月處于收縮區(qū)間。

采購量指數(shù)變化更為分明,11月錄得47.1%,較10月下降2.2個百分點,連續(xù)第二個月處于收縮區(qū)間。從歷史數(shù)據(jù)看,該指數(shù)與經(jīng)濟形勢變化較為緊密,今年已經(jīng)有兩個時期低于50%,分別對應3、4、5月份和7、8月份。

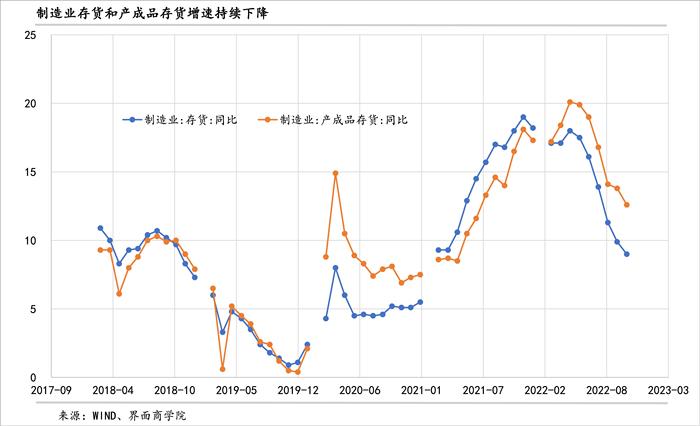

此前,制造業(yè)存貨和產(chǎn)成品存貨累計同比增速已連續(xù)6個月下降,10月份降至9%、12.6%,與4月份的高點18.0%、20.1%相比,分別下降了9、7.5個百分點。

盡管如此,制造業(yè)存貨和產(chǎn)成品存貨增速仍處于疫情前較高水平。

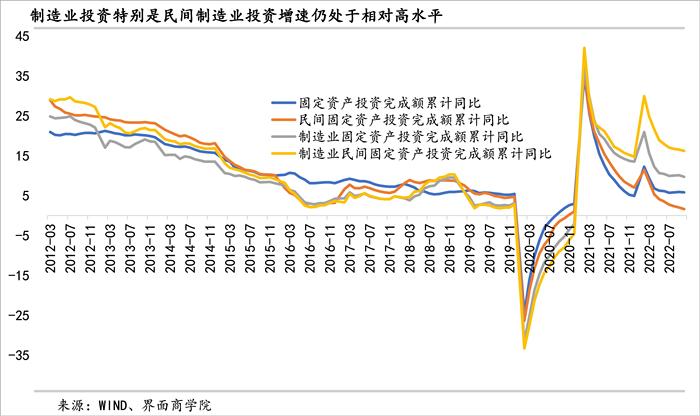

制造業(yè)投資仍然處于較高水平:今年以來,在房地產(chǎn)開發(fā)投資增速持續(xù)下降甚至連續(xù)7個月負增長且降幅持續(xù)擴大的時候,制造業(yè)無疑為穩(wěn)定固定資產(chǎn)投資增速做出了較大的貢獻。

1-10月份,固定資產(chǎn)投資仍保持了5.8%的增速,制造業(yè)固定資產(chǎn)投資增速則更高,前10個月錄得9.7%,這一增速是2014年以來除2021年之外同期最高的,如果換算為平均增速,2022年前10個月制造業(yè)投資三年平均增速為5.86%,高于2021年同期的兩年平均增速3.99%。

來自民間的制造業(yè)固定資產(chǎn)投資增速更高。與上年同期相比,2022年1-10月累計同比增速不僅沒有下降還上升了0.5個百分點至16.2%,創(chuàng)下同期8年新高,這一增速更是大幅高于民間固定資產(chǎn)投資14.6個百分點。

從草根調(diào)研看,此前出口的高速增長為制造業(yè)企業(yè)注入了信心,再加上面向制造業(yè)的稅收減免、信貸政策發(fā)力與融資成本降低,共同推動了制造業(yè)企業(yè)加大了投資力度。

但是,經(jīng)濟形勢已經(jīng)發(fā)生了變化,全球需求正在放緩,摩根大通全球制造業(yè)PMI新訂單指數(shù)連續(xù)4個月處于收縮區(qū)間,10月進一步下降0.8個百分點至46.9%;國內(nèi)消費也在走弱,疫情影響短期內(nèi)還難以消退,經(jīng)濟仍在探底。

一面是內(nèi)外需求減弱,制造業(yè)還在去庫存,一面是制造業(yè)利潤負增長、利潤率下降;一面是制造業(yè)產(chǎn)能利用率在下降,一面是制造業(yè)投資仍保持較高水平。由此,制造業(yè)不僅面臨短期的需求放緩問題,也可能面臨中長期的產(chǎn)能過剩問題。

制造業(yè)市場預期總體回落,制造業(yè)企業(yè)信心出現(xiàn)顯著變化。制造業(yè)PMI生產(chǎn)經(jīng)營活動預期指數(shù)從10月的52.6%降至11月的48.9%,下降幅度達3.7個百分點。這也是2020年2月份疫情爆發(fā)以后,該指數(shù)首次處于收縮區(qū)間。

從行業(yè)看,紡織、化學原料及化學制品、黑色金屬冶煉及壓延加工、金屬制品等行業(yè)生產(chǎn)經(jīng)營活動預期指數(shù)均低于43.0%,企業(yè)信心不足。

這種情況較為罕見,自2013年公布以來,該指數(shù)較少處于榮枯線下,僅在4個不同時段出現(xiàn)過,分別為2013年12月、2014年12月和2015年1月、2015年11月和12月、2020年2月,這些時段經(jīng)濟均有不同程度下行,隨后都有刺激政策推出。

可以預計,有關部門將會圍繞暢通物流再次優(yōu)化有關政策,也會面向小型企業(yè)加碼紓困措施。中央經(jīng)濟工作會議召開在即,制造業(yè)的最新表現(xiàn)將會是決策層擬定下一階段政策時重點考慮的因素之一。