文|美股研究社 林曼

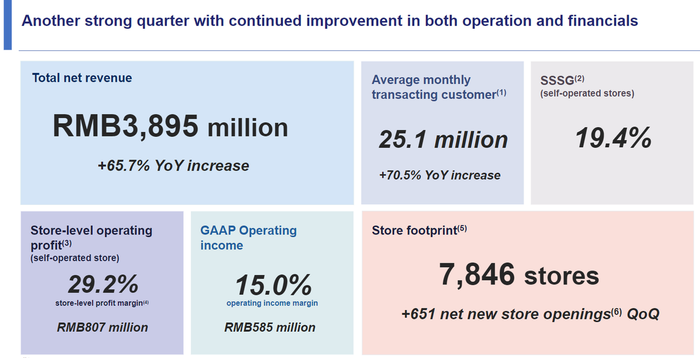

近期,瑞幸咖啡公布了Q3財(cái)報(bào),三季度繼續(xù)延續(xù)了上半年良好的增長(zhǎng)勢(shì)能。總凈收入39億元,同比增長(zhǎng)65.7%,營(yíng)業(yè)利潤(rùn)率首次突破雙位數(shù)達(dá)到了15%。

· 門店數(shù)量增長(zhǎng):Q3新增651家,達(dá)到7846家門店。從開店節(jié)奏看,公司進(jìn)入2022年以來(lái)的季度開店數(shù)量保持在600家以上,較去2021年的300多家明顯加速。

· 單店銷售額增長(zhǎng):同店銷售增長(zhǎng)率為19.4%,自營(yíng)門店利潤(rùn)率29.2%。

· 客戶數(shù)量:累計(jì)消費(fèi)客戶數(shù)達(dá)到了1.23億,月均交易客戶數(shù)達(dá)到了2,510萬(wàn),較2021年同期的1470萬(wàn)增長(zhǎng)70.5%,創(chuàng)歷史新高,較二季度增長(zhǎng)約400萬(wàn)。

其實(shí)從Q1開始,瑞幸就利好不斷,Q1第一次實(shí)現(xiàn)凈利潤(rùn)轉(zhuǎn)正,證明了瑞幸咖啡的商業(yè)模式,這次的好成績(jī)也不算事出突然。同樣,資本市場(chǎng)也狠狠肯定了瑞幸的成績(jī),在粉單市場(chǎng),瑞幸從年初至今股價(jià)上漲約80%。

除了財(cái)務(wù)利好外,當(dāng)年看空瑞幸的雪湖資本也開始轉(zhuǎn)向看多,雪湖資本創(chuàng)始人兼首席執(zhí)行官馬自銘稱,“瑞幸咖啡的重生是中國(guó)商業(yè)史上的奇跡”,并公開表示瑞幸咖啡占公司管理資產(chǎn)的15%,將瑞幸咖啡的目標(biāo)價(jià)設(shè)定為46.25美元,市值目標(biāo)設(shè)定為150億美元。

那么究竟發(fā)生了什么讓瑞幸逆風(fēng)翻盤?瑞幸已實(shí)現(xiàn)困境反轉(zhuǎn),自此高枕無(wú)憂了嗎?

多重驅(qū)動(dòng),從Q3看瑞幸的價(jià)值重塑

針對(duì)這次的成績(jī),瑞幸CEO郭謹(jǐn)一總結(jié):除了門店數(shù)量的擴(kuò)張外,每家店每天售出產(chǎn)品主要驅(qū)動(dòng)力包括新產(chǎn)品的推出以及明星產(chǎn)品持續(xù)強(qiáng)勁表現(xiàn)帶來(lái)的銷售增量。可見瑞幸在產(chǎn)品研發(fā)上下足了功夫:

· 產(chǎn)品上新快且豐富:據(jù)雪湖,瑞幸產(chǎn)品的豐富度是星巴克的1.7倍,是幸運(yùn)咖的2.4倍,是MANNER的3倍。年初至今瑞幸咖啡已經(jīng)推出了超過(guò)100個(gè)新sku。

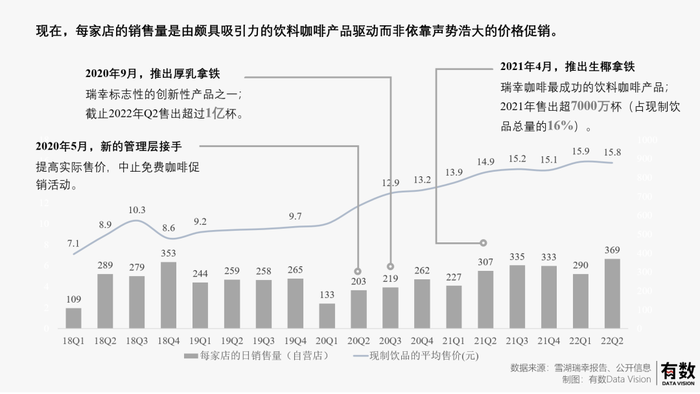

· “大拿鐵”戰(zhàn)略:拿鐵相比純咖啡有更廣的消費(fèi)群體。拿鐵是中國(guó)咖啡市場(chǎng)的“銷量王” ,拿鐵仍是中國(guó)咖啡市場(chǎng)廣譜性最強(qiáng)的產(chǎn)品,2021年拿鐵占美團(tuán)到店咖啡廳總體銷量的54%,美式咖啡占比23%,其他咖啡占比23%。瑞幸從2019年9月,瑞幸推出的隕石拿鐵廣受好評(píng),推出“大拿鐵戰(zhàn)略”,相當(dāng)于開創(chuàng)了“飲料咖啡”。

· 大單品策略。2021年瑞幸咖啡推出“生椰拿鐵”后迅速成為市場(chǎng)爆款,據(jù)內(nèi)部這一單品的收入大約相當(dāng)于TOP20中其余19個(gè)單品的收入總和。2022年又推出生酪拿鐵,體量和生椰拿鐵差不多。

從內(nèi)部的研發(fā)組織來(lái)看,瑞幸內(nèi)部三個(gè)研發(fā)組實(shí)行賽馬制,由“選品委員會(huì)”盲測(cè)后匿名投票,選品委員會(huì)包括固定委員和隨機(jī)委員,董事長(zhǎng)兼CEO郭謹(jǐn)一是固定委員之一,得票越高產(chǎn)品等級(jí)越高,評(píng)級(jí)一般分為S+、S、A、B等,其中S+具備“平均單日單店出杯量”50杯的潛力。內(nèi)部勝出后,迎來(lái)第二次賽馬,選出的新品在部分城市試點(diǎn),表現(xiàn)亮眼的可以分到更多的內(nèi)部資源,比如宣傳推廣資源、單獨(dú)IP的杯身等。

值得注意的是,2022年瑞幸產(chǎn)品的價(jià)格帶分布更廣,除了傳統(tǒng)的低價(jià)產(chǎn)品外,它核心主打的S級(jí)和S+級(jí)產(chǎn)品的“到手價(jià)”一般在15~20元區(qū)間。

這一系列操作使瑞幸咖啡擺脫了昔日“優(yōu)惠券”的依賴,并且促進(jìn)了門店的銷售數(shù)量以及客單價(jià),極大的改善了單店的盈利。

雖然瑞幸咖啡依然是那個(gè)帶著麋鹿的藍(lán)色咖啡,但是公司的商業(yè)內(nèi)核和以往已大有不同。除了前面提到的產(chǎn)品力的進(jìn)步外,瑞幸在其他方面也在不斷探索。

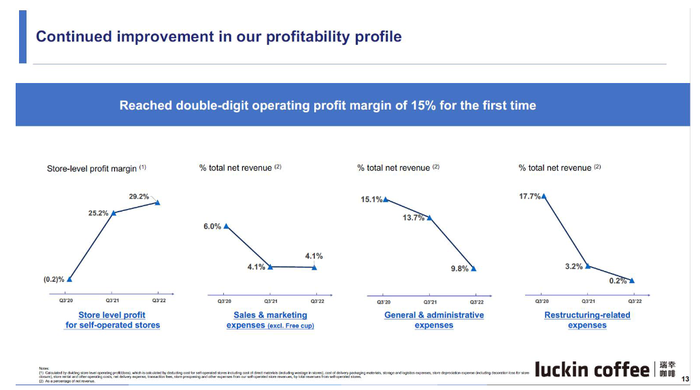

(1)瑞幸致力于極致的費(fèi)用控制和精細(xì)化管理。規(guī)模化、數(shù)字化和標(biāo)準(zhǔn)化可以有效降低瑞幸咖啡的費(fèi)用率。

· 規(guī)模效應(yīng)開始顯現(xiàn),有效降低銷售費(fèi)和管理費(fèi)。管理費(fèi)用率從去年Q3的13.7%降至今年Q3的9.8%。瑞幸自身的APP貢獻(xiàn)了總銷量的55%,瑞幸的企業(yè)微信群有超過(guò)500萬(wàn)用戶,22年Q1微信月均交易客戶1600萬(wàn),公號(hào)粉絲已超2900萬(wàn),這些私域流量在未來(lái),有望進(jìn)一步降低瑞幸的銷售費(fèi)用率。

· 數(shù)字化幫助降低人力成本與原材料成本。瑞幸的門店沒(méi)有 POS 機(jī),用戶下單、付款只能通過(guò)小程序或者瑞幸的應(yīng)用。這意味著減少了負(fù)責(zé)點(diǎn)單的人力成本和一臺(tái) POS 機(jī)的費(fèi)用,并且少了一個(gè)從支付里抽成的供應(yīng)商;瑞幸咖啡的物品損耗率不到星巴克的五分之一,且訂貨系統(tǒng)全自動(dòng)化,每天都盤點(diǎn),而星巴克每月盤點(diǎn)一次。

· 咖啡不像奈雪等果茶,咖啡的制作流程更標(biāo)準(zhǔn)化和自動(dòng)化,可以降低人員成本。奈雪培養(yǎng)一名熟練員工培的訓(xùn)時(shí)間需要3-4個(gè)月。舒爾茨曾說(shuō)培訓(xùn)一名咖啡師最快只需要 4 小時(shí),門檻不高。

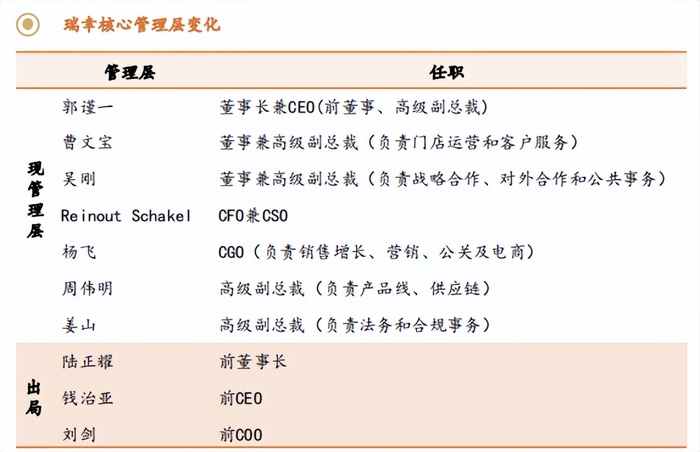

(2)另外公司的股東、實(shí)控人和核心管理層已經(jīng)變化且穩(wěn)定。原神州系已出局,目前由郭謹(jǐn)一擔(dān)任CEO 。訴訟、債務(wù)等歷史問(wèn)題包袱也快要卸掉了,公司預(yù)計(jì)所有訴訟將在2023年Q1季度末撤訴。如果訴訟最終和解,能令公司更加專注于運(yùn)營(yíng)和執(zhí)行既定的戰(zhàn)略計(jì)劃。

越過(guò)山丘,新故事在下沉市場(chǎng)

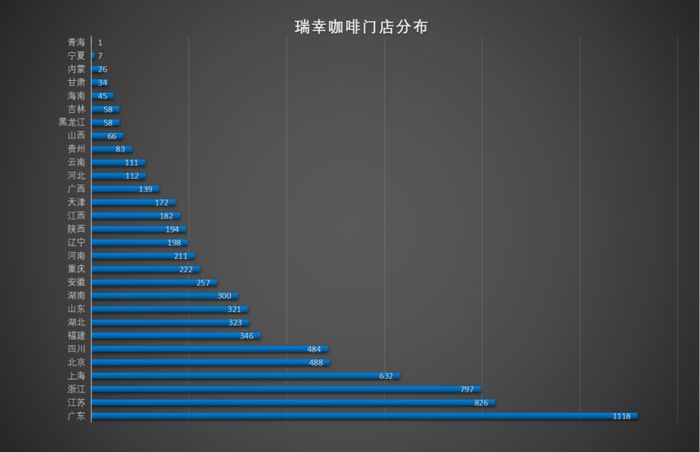

瑞幸咖啡擁有門店7846家,覆蓋超過(guò)230個(gè)城市。瑞幸門店策略經(jīng)歷了從自營(yíng)到聯(lián)營(yíng)、從城市到下沉市場(chǎng)的轉(zhuǎn)變。

· 之前,堅(jiān)持自營(yíng),保證商品質(zhì)量與服務(wù)品質(zhì)。

· 21年1月份,瑞幸改變了開店計(jì)劃,推出了新零售合作伙伴招募計(jì)劃,首批開放了22個(gè)省份的加盟,主要在三四線城市進(jìn)行加盟商招募。

· 22年Q3公司表示,對(duì)于聯(lián)營(yíng)門店,將在今年的12月份放開新一輪下沉市場(chǎng)聯(lián)營(yíng)合伙人名額。

自營(yíng)和聯(lián)營(yíng)門店各有適用、優(yōu)勢(shì)互補(bǔ)。

①自營(yíng)門店主要集中在一二線城市,瑞幸開發(fā)時(shí)間早且開發(fā)時(shí)間久所以更成熟,規(guī)模化后可以快速攤薄管理成本。

②聯(lián)營(yíng)門店主要覆蓋低線城市,處于起步階段,城市較為分散加大了管理和選址難度,通過(guò)借助聯(lián)營(yíng)伙伴的本地優(yōu)勢(shì),配合先進(jìn)的數(shù)字系統(tǒng),能夠快速占領(lǐng)下沉市場(chǎng),同時(shí)有效降低管理成本,確保品質(zhì)穩(wěn)定可控。相比其他咖啡連鎖店,瑞幸在低線城市的布局在行業(yè)里屬于早的。據(jù)平安證券測(cè)算,目前瑞幸咖啡門店已經(jīng)非常下沉——四線城市覆蓋率達(dá)89%,五線城市覆蓋率也達(dá)到25%。

聯(lián)營(yíng)店成為瑞幸收入增長(zhǎng)的關(guān)鍵驅(qū)動(dòng)力,下沉市場(chǎng)是其下一步的擴(kuò)展重點(diǎn)。22年Q3瑞幸聯(lián)營(yíng)門店收入達(dá)到8.99億元,同比增長(zhǎng)116.1%,增速遠(yuǎn)遠(yuǎn)高于瑞幸自營(yíng)門店。

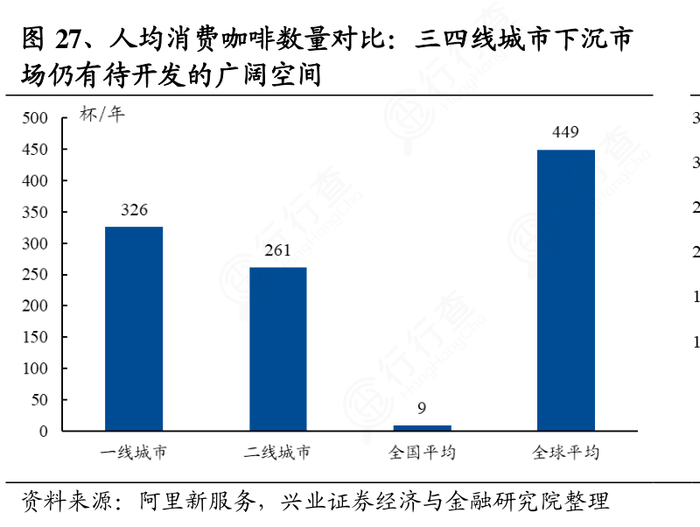

隨著一二線城市咖啡館逐漸飽和,下沉市場(chǎng)的開發(fā)成為必然,當(dāng)前下沉市場(chǎng)咖啡館滲透率低、人均消費(fèi)低,開發(fā)潛力巨大。根據(jù)《中國(guó)現(xiàn)磨咖啡白皮書》,截止2020年底,中國(guó)共有10.8萬(wàn)家咖啡館,二線及以上城市數(shù)量占75%,且連鎖化率低。

人均消費(fèi)咖啡數(shù)量對(duì)比:三四線城市空間廣闊

資料來(lái)源:阿里新服務(wù)、興業(yè)證券經(jīng)濟(jì)與金融研究院整理

然而對(duì)比一二線城市,下沉市場(chǎng)的競(jìng)爭(zhēng)更為白熱化。

星巴克的千店計(jì)劃直指下沉市場(chǎng)先按下不表。

2022年下半年,蜜雪冰城的幸運(yùn)咖幾乎和瑞幸“貼身肉搏”——在一些下沉市場(chǎng),凡是有瑞幸加盟店的地方,兩周之內(nèi)就會(huì)出現(xiàn)一家幸運(yùn)咖。數(shù)據(jù)顯示,加盟速度上,2022年以來(lái),瑞幸新增聯(lián)營(yíng)門店數(shù)為846家,幸運(yùn)咖新增801家門店,來(lái)勢(shì)迅猛。截止2022年10月上旬,幸運(yùn)咖現(xiàn)有門店為1270家,截止22年Q3,瑞幸咖啡2473家聯(lián)營(yíng)門店。除了爭(zhēng)奪客戶,兩者因?yàn)槎际羌用四J剑€要爭(zhēng)奪加盟商,并且加盟商前期投入相近,均在35-40萬(wàn)元。

從供應(yīng)鏈角度分析,瑞幸在奶、咖啡等原料上積累了大量的供應(yīng)商資源,比脫身于奶茶背景的幸運(yùn)咖更有基因及先發(fā)優(yōu)勢(shì)。

但究其本質(zhì),無(wú)論是星巴克還是幸運(yùn)咖與瑞幸的競(jìng)爭(zhēng)均不在同一緯度。

要看清零售生意的本質(zhì)還是要看客單價(jià)及客群,選址、供應(yīng)鏈戰(zhàn)略都是基于自有資源和優(yōu)勢(shì),結(jié)合主要目標(biāo)人群來(lái)制定的。

定價(jià)上瑞幸19元左右,星巴克在25元左右,雖然星巴克價(jià)格在下探,但成本決定空間有限,且其開店邏輯與瑞幸大相徑庭。

再看幸運(yùn)咖,定價(jià)在8元左右,主打15元以下市場(chǎng)。1倍的價(jià)差意味著客群不同,網(wǎng)上流傳一個(gè)圖片,圖片里瑞幸咖啡和幸運(yùn)咖兩店貼著開,門口都排滿了顧客,只不過(guò)前者上班族居多,后者是學(xué)生居多。5元一杯的美式、7元一杯的拿鐵對(duì)消費(fèi)能力有限的學(xué)生來(lái)說(shuō)顯然更有誘惑力。

下沉之戰(zhàn)一觸即發(fā),瑞幸能否笑到最后

星巴克在華市場(chǎng)的多年深耕為瑞幸等咖啡品牌節(jié)省了巨大的市場(chǎng)教育費(fèi)用,下沉地區(qū)的咖啡市場(chǎng)如果能起來(lái),第一步當(dāng)然也是市場(chǎng)教育,這需要時(shí)間。

更進(jìn)一步的思考,這個(gè)市場(chǎng)的消費(fèi)者能夠被教育成功?他們對(duì)咖啡的需求是真實(shí)存在的嗎?單純提神?一二線城市白領(lǐng)更需要,三四線城市的壓力沒(méi)那么大。社交需求?喜歡口感?

我們來(lái)看看來(lái)自龍真加盟評(píng)論的兩組數(shù)據(jù):

1.三四線城市瑞幸外賣數(shù)據(jù)顯示每個(gè)門店排名前三的均為生椰、厚乳和隕石拿鐵,在整體銷量中占比40-70%;

2.在三四線城市的咖啡店賣奶茶,銷量比咖啡還要好。

總的來(lái)說(shuō),在下沉市場(chǎng),瑞幸不僅要面臨同類咖啡挑戰(zhàn)還要面臨奶茶等隱性競(jìng)爭(zhēng)對(duì)手。回到瑞幸,我們認(rèn)為“大拿鐵”戰(zhàn)略即使直面奶茶競(jìng)爭(zhēng)也同樣適用,產(chǎn)品和供應(yīng)鏈可復(fù)用,有規(guī)模優(yōu)勢(shì)和先發(fā)優(yōu)勢(shì)。另外公司已經(jīng)有3年的加盟商管理經(jīng)驗(yàn),相對(duì)于其他競(jìng)爭(zhēng)對(duì)手,瑞幸有著豐富、成熟的加盟管理能力,而這一核心能力是除了產(chǎn)品力之外,瑞幸較之競(jìng)品最大的經(jīng)營(yíng)優(yōu)勢(shì),讓我們對(duì)瑞幸拭目以待。