文|零售公園 酸橘子

亞默爾的“賣水理論”告訴我們,在金礦周邊賣水反而是門最穩定持久的生意,“淘寶代運營”出身的寶尊電商便是一個證明,這門隱秘賣水活兒它一做就是15年。

過去乘著電子商務浪潮,背靠阿里大樹,寶尊一路順風順水。而今眼看紅利見頂,品牌方陸續收回電商代運營權,被流量綁架的寶尊亟需找到新增量。

近期寶尊擬最高5000萬美元收購Gap大中華區業務就被看作企業觸及線下業務的破局點。

從打工人躍升主理人,從經銷商轉向品牌管理,有大數據做決策支撐的寶尊知道如何取舍產品線鞏固核心價值重塑品牌,優勢相當明顯,但需要注意的是,這也是寶尊首次真正獨立執掌一個大型品牌。

GAP本身的產品設計品牌定位頑疾之外,寶尊還要直面凈利潤收窄、研發投入不及同行的壓力,跳脫出固有的業務邏輯尋找新出路。

一、連虧5季度,營收增速在放緩

GAP的收購無疑給寶尊發展新業務線添了把火。

發力品牌管理業務是寶尊基于目前的經營現狀迫切需要重視的。但從市場反應來看,本次收購并未被資本看好。

截止發稿前,寶尊電商港股實時價格12.64港元,跌幅2.77%,總市值22.29億港元,股價較2021年2月創造的148.1港元的歷史高點相比,已經跌超90%。

資本持觀望態度的原因,一方面或許是因為寶尊門店運營的經驗近乎為零,另一方面與寶尊近年來的業績表現也有關。

寶尊自2021年Q3開始由盈轉虧,財報數據顯示,這個虧損現象已經持續了5季。

從2020年取得4.27億元的凈利潤后,2021年錄得2.06億元的凈虧損。今年上半年,寶尊電商的凈虧損已經達到1.97億元,逼近去年全年的凈虧損。Q3雖然略微收窄,但當期歸屬于寶尊電商普通股股東的凈損失仍有1.69億元。

而且不止利潤下滑,寶尊的營收增速也在放緩。

對比2019年至2021年三年分別錄得72.78億元、88.52億元、93.96億元的營收數據不難看到,從2019年的34.96%下降至2020年的21.62%,又在2021年降至6.15%。到了今年Q3實現營收17.41億元,仍同比下滑8.3%。

很顯然自直播電商等新興渠道崛起,寶尊的生存空間被進一步擠壓。

為了找到新增長點,強依賴阿里的寶尊,早在兩年前就開始強調非天貓渠道的業績。到2022年的一季度,這個GMV占比已經增長到了40%,到Q3占比放緩至約31.1%。

除了渠道的調整變化,寶尊在收入模式上也做了“經銷模式+非經銷模式”的更細致劃分。

所謂經銷模式,可簡單理解為,代運營企業投入大量資金買貨然后再銷售。這種模式跟客戶粘度更大,也有更大的空間做營銷策略,但經銷模式需要承擔資金及倉儲壓力,比重過大不但會波及企業經營活動現金流,還容易造成庫存積壓的風險等。

根據財報數據,寶尊經銷模式產生的產品銷售營收進一步降低,Q3營收4.97億元,較去年同期減少28.9%。

與重資產的經銷模式,非經銷模式下的代運營更接近于專業的廣告公司、設計公司或是客服機構,由此產生的服務營收為12.44億元,較去年同期11.99億元增加3.8%。

收縮經銷模式顯然是服務商們順應渠道流量變貴,營銷紅利減退的市場環境做出的改變,而這種收入結構的強化也意味著品牌方對于代運營企業的需求恐怕是會越來越弱。

二、不甘只做賣水者,以投資并購謀出路

回顧近20年的中國電商歷史,我們嘗試過太多千奇百怪的營銷玩法。

不斷進化的策略、工具、商業模式與流量池互相勾連,吸引了一批又一批群體投身其中。

于平臺與品牌之間誕生出來的電商代運營機構TP便是其中之一。

TP又稱電商服務商,多指以淘寶為主要運營目標的公司,自2007年阿里 B2B 業務在中國香港上市后活躍在大眾視野。

寶尊電商也是在這個背景下成立,致力于為企業提供品牌策劃與IT互聯網電子商務整合運營。

電商時代的巨大紅利,讓寶尊成長為年銷售額超五百億元、行業占比第一的龍頭。

憑靠阿里巴巴的資源傾斜,寶尊于 2015 年成功叩響美國納斯達克大門,并于2020年9月在中國香港聯交所主板掛牌,完成回港二次上市。

“代運營”概念興起之初,電商服務商的訴求就是賣貨。

作為平臺與品牌商之間的紐帶,電商運營商們提供的服務更像一種滿足過渡性的需求。

而后抖音電商服務商DP出現,品牌對代運營企業要求已經不再滿足實現效率提升,開始追求更多元的增值服務。

真正專業的代運營機構,從聯絡KOL合作到商品分銷,從流量采購到營銷活動策劃,從店鋪頁面設計到客服接線,從倉儲物流到售后保障,需要具備接管品牌電商或大或小的每一項工作提供專業服務的能力。

走過中國電商嗷嗷待哺,野蠻生長的時代,電商服務商們不甘只在岸邊做賣水者。

一是面對平臺的流量變動,要求代運營企業跳脫出固有業務獲得新增量,二是電商服務商與品牌之間建立的合作不再持久牢靠,歐萊雅陸續收回品牌經營權,并購廣州百庫公司轉向自營就是其中一個表現。

當品牌觸網發展到一定階段開始自建電商團隊,電商代運營企業或許早已預見這種局面,于是不難看到2017年前后的他們紛紛走向了升級之路。

行業最常見升級路徑便是孵化自有品牌。諸如麗人麗妝開發護膚品牌 “美壹堂”“玉容初”,壹網壹創聚焦食品賽道上線每鮮說,若羽臣則創立衣物護理品牌 “綻家”。

不同于大多數企業的進階之舉,寶尊則是通過投資并購的方式收購成熟品牌和專業團隊。

2021年,寶尊加快了在戰略并購業務方面的擴張,其目標類型囊括品牌、機構及同類服務商。為了達成目標寶尊旗下還開設了專門的創投基金公司寶銳資本。

不再從 0 到 1 孵化新品牌,而是從 10 到 100 扶持已經具備市場認知度的品牌,正是寶尊收購Gap的內在邏輯。

三、“科技電商”寶尊,技術優勢并不明顯

花錢收購Gap也不難。據財報披露到今年9月30日寶尊的現金、現金等價物、限制性現金及短期投資有28.99億元。

穩定的現金儲備是未來可持續增長的堅實后盾,之后的挑戰更多在于從線上經營轉向線下實體業務。

目前Gap 產品定位不明確,風格更新不夠快,尺碼偏大等問題,都需要推出新的經營策略以應對本土消費市場需求。

身處行業逆風期,但這并不妨礙寶尊電商推出新武器“寶舵”。

“BOCDOP寶舵”,定位全新技術商業品牌,以業務+數據雙中臺為基礎,以生意結果為導向,致力于通過技術賦能幫助更多的品牌實現全渠道零售數字化轉型。

其實早在2018年,寶尊電商創始人仇文彬就喊出了“科技成就商業未來”的口號,選擇擁抱科技的寶尊收獲頗豐。

從智能系統BRAIN到人工智能分析決測系統DRESS、時尚數據資產平臺FOVEA再到智能客服管理系統S-ANY,寶尊電商逐漸實現了信息系統在產業鏈前中后臺的全覆蓋。

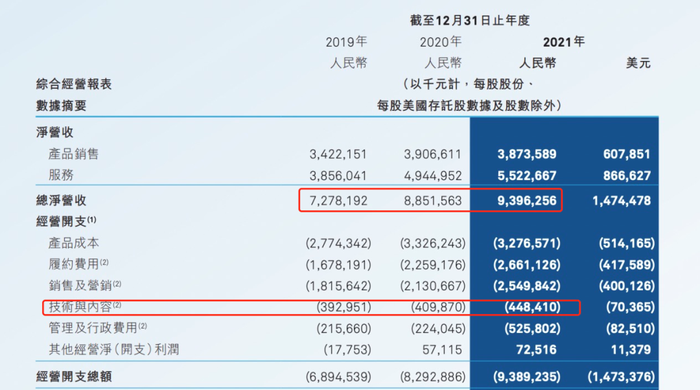

寶尊在技術上的投資金額是逐年增加的,但值得一提的是其技術投資占營收的比重卻有了一些下降趨勢。

財報顯示,2018年至2021年,寶尊電商全年營業收入分別為53.93億、72.78億、88.52億和93.96。技術與內容投資金額分別為2.69億、3.93億、4.1億和4.48億。相對應算出技術與內容投資占營業收入比重,分別為5%、5.4%、4.6%和4.8%。

縱向對比技術投入呈現下滑趨勢,橫向對標行業內的競爭對手,優勢似乎也并不明顯。

同樣是2022年三季度數據,寶尊、壹網壹創、若羽臣營業收入分別為17.41億、3.83億、2.81億,三家對應的技術投資金額分別為0.98億、0.286億、0.222億,技術投資占營收比重分別為5.6%、7.5%、7.9%。

可以看出,壹網壹創和若羽臣技術投資占營收的比重都要高于寶尊,而競爭對手之外寶尊還將面對另一重壓力,那便是掙脫阿里體系。

去年二季度開始,寶尊電商便會在財報中強調“非天貓交易平臺及渠道產生的GMV占比”,上文提到這一指標曾在2022年Q1飆升40%,但并沒能維持住,最近兩個季度又出現下滑。

再回到以4000萬美元現金收購Gap的這一布局,這既是公司在線下的首次布局,也被外界看做是寶尊出走阿里的標志性事件。

但很顯然,寶尊要想在品牌合作風險走高,電商平臺增速放緩,增長壓力愈發凸顯的市場現狀下,通過接盤Gap大中華區順利轉舵并不是一件容易事。