文|車百智庫

動力電池退役潮即將來到。

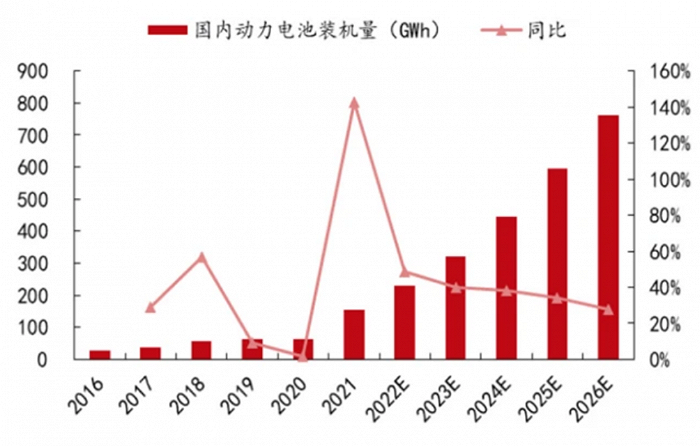

近年來,我國新能源汽車銷量高速增長,動力電池的裝機量隨之快速攀升,從2016的28.2GWh增長至2021年的154.5GWh,5年復合年均增長率為41%。

圖源:中泰證券

而我國車用動力電池平均壽命為6年-7年,據此可推算出,2017年前后的國內首批大規模應用的新能源汽車動力電池,將在即將到來的2023年、2024年,迎來第一波退役潮。

回收處置退役動力電池,能獲得包含鎳、鈷、錳、鋰等化學元素的金屬氧化物,這些均是動力電池產業鏈上游的原材料。據動力電池回收企業格林美的數據,相比于采購原礦,通過電池回收方式獲取碳酸鋰,成本要低10%。

退役動力電池的回收與處置,將成為一個重要商機。據光大證券預測,2030年,包括三元電池與磷酸鐵鋰電池在內的動力電池回收處理,將會形成千億元的大市場。目前,該行業已經吸引許多企業入局。數據顯示,在2021年和2022年,國內電池回收企業的數量分別增加了2.5萬家和3.5萬家。

不過,動力電池回收處理市場已經出現“劣幣驅逐良幣”現象。據36氪,只有三成的廢舊、退役動力電池流入正規回收處理企業,近七成廢舊、退役動力電池落入二手商販和小作坊手中,這造成了較為嚴重的環境污染,也不利于行業健康有序發展。

本文試圖說明三個問題:

1. 小作坊如何“劣幣驅逐良幣”,占據七成動力電池回收市場?

2. 小作坊處理廢舊、退役動力電池,造成的環境污染有多嚴重?

3. 誰將成為動力電池回收處理領域的最終贏家?

01 “劣幣逐良幣”

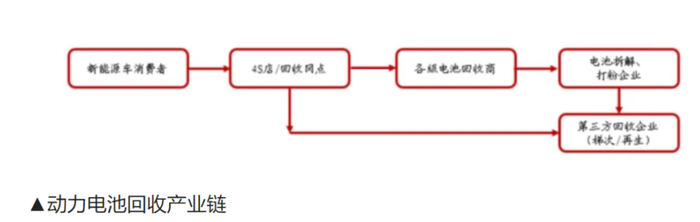

廢舊或退役新能源汽車動力電池,依然具有較大價值,一般用于梯次利用和拆解回收。

梯次利用,是指當動力電池性能下降到原來的70%-80%后,雖然不再符合新能源汽車使用標準,但是經拆解、測試、分類、重組,可用在對電池性能要求低的場合,如儲能、低速電動車等領域。

拆解回收是指動力電池通過破碎、分選、萃取的手段,提煉出包含鎳、鈷、錳、鋰等化學元素的金屬氧化物,回歸電池廠,作為動力電池生產原料,重新利用。

圖源:中泰證券

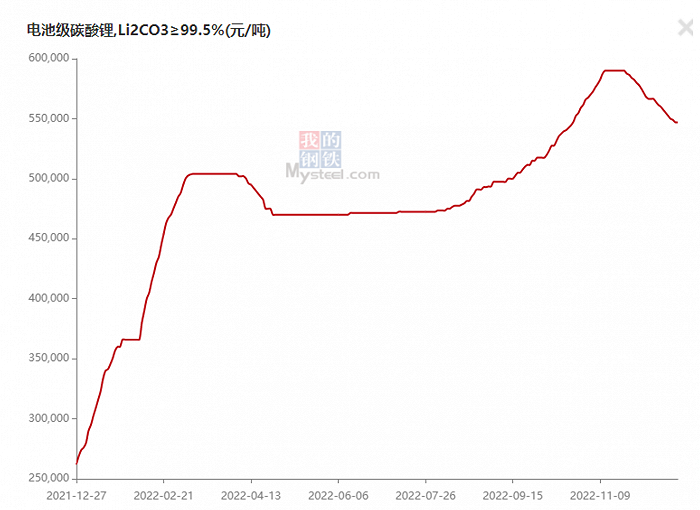

相較于梯次使用的技術壁壘高、行業利潤偏低,拆解回收的利潤更高。這是因為,近來年鋰、鎳、鈷等電池原材料價格大幅上漲。據“我的鋼鐵網”數據,12月26日,電池級碳酸鋰的價格為54.7萬元/噸,此前的11月更是一度突破60萬元/噸大關。與之對比,2021年初,僅5萬元左右/噸。

電池級碳酸鋰的價格走勢,截圖于“我的鋼鐵網”

今年前三季度,動力電池回收企業大多賺得盆滿缽滿。Wind數據顯示,前三季度,41家動力電池回收概念股中,30家實現營收大幅增長,21家實現凈利潤正增長,其中12家凈利潤增幅超100%。

這也吸引了更多玩家加入進來,在2021年和2022年,國內電池回收企業的數量分別增加了2.5萬家和3.5萬家。甚至于,VC和PE也也紛紛扎堆涌入這個賽道,如鋰電回收企業金晟新能今年就完成了兩輪融資,共吸引了13家投資機構參與。

動力電池回收一片火爆的背后,出現了“劣幣驅逐良幣”的現象。

一般情況下,動力電池退役后,會直接返還電池到車企。據工信部數據,目前我國1.5萬個新能源汽車動力蓄電池回收服務網點信息中,屬于車企的網點占比達到了95%以上。這些網點,一般都會將回收所得的動力電池銷售給合規的下游電池處置企業,用于拆解回收或梯次利用。

不過,在動力電池回收的隱秘江湖里,數萬家小作坊成為了真正的“主角”。據36氪,只有三成的廢舊、退役動力電池流入正規回收企業,近七成廢舊、退役電池落入二手商販和小作坊手中。

原因在于,動力電池回收企業增多,在供求關系影響下,廢舊、退役動力電池供給嚴重供給不足,導致電池回收行業成為強賣方市場,直接抬高電池的回收成本。合規的電池處理企業環保投入大,運營成本高,在競爭中并不占優勢。而一些無資質、環保成本低的小作坊,可以用更高的價格“搶購”廢舊和退役的動力電池。

圖源:中泰證券

綜合《中國科學報》等媒體的調查,小作坊的廢舊、退役電池來源,一部分是通過車企的廢舊、退役電池拍賣會,價高者得;一部分是“黃牛”通過關系直接從車企購得;還有很大一部分來自電池廠的B、C品電池。

02 污染嚴重

相較于正規動力電池處理企業,小作坊在動力電池處理的梯次使用和拆解回收階段,都會產生隱患。

小作坊對退役電池進行梯次使用的“操作”,僅僅是簡單加工,然后就將其包裝成新電池流回市場,這造成了后續電池使用后患無窮。

小作坊拆解破碎廢舊電池,提煉電池內部的鈷、鋰等,會造成浪費和污染。首先,在預處理環節,小作坊針對動力電池的拆解方式粗糙,主要通過人工和機械輔助的方式進行,效率較低,且精細度較差,容易混入銅、鋁、塑料等雜質;在動力電池破碎方面,小作坊的多數破碎設備為礦山對輥破碎機改造而成,破碎精度差,破碎后粉末粒徑方差較大。其次,在后期處理階段,小作坊無力上馬價格高昂的設備與化學試劑,只得通過物理方式處理,導致碳排放較高。

對于小作坊參與動力電池回收,中國科學院過程工程研究所研究員曹宏斌持否定看法。他表示,2013年之前,國內鉛酸電池回收行業就出現過嚴重問題,缺乏資質的小作坊非法回收鉛酸電池,直接排放廢棄酸液,對環境造成嚴重污染,教訓十分慘重。目前新能源汽車所使用的鋰離子電池,相比鉛酸電池,雖然污染弱一點,但是,若回收處置不當,也有可能重蹈當年鉛酸電池覆轍,造成較大污染。

一塊20克質量的手機電池,就能污染1平方公里土地長達50年,何況更大更重的汽車動力電池?汽車動力電池含有鎳、鈷、錳等多種重金屬,以及電解液,含氟有機物等,這些都存在較大的污染。

以鋰離子動力電池電解液中的六氟磷酸鋰為例,這種溶質在空氣環境中容易水解出五氟化磷、氟化氫等有害物質,對人體、動植物都有強烈腐蝕作用,處理稍有不慎,就有可能帶來污染,甚至災難性后果。

同時,動力電池回收,經由不具備專業設備和技術的小作坊操作處理,還易釀成生產事故。

2021年1月份,位于湖南寧鄉的某動力電池處理企業,就因處理不當引發爆炸起火,致一死多傷。而據未來汽車日報的報道,從事動力電池回收生意的二手販子周道表示,危險和不穩定性存在于回收和處理的各個環節。他通過外包的第三方運貨卡車來運送廢舊動力電池,因貨物積壓,且無絕緣保護,就曾引發短路燒壞鋼板,“差點燒毀了所有電池”。

03 終將退出

目前看來,動力電池回收處理領域的小作坊,生存環境不是很好,面臨的形勢很嚴峻,若不轉型為正規的第三方回收企業,未來有可能慢慢退出市場。

其一、小作坊的技術已達天花板。

目前最常用的動力電池處理方法是濕法冶煉,這需要回收企業具備成熟的回收流水線,包括昂貴的設備以及各類化學試劑等,而小作坊不僅很難同時擁有設備及化學試劑資源,也很難形成規模效益,從而流水線生產。

另外,相較于老一代電池,新型的三元電池、磷酸鋰鐵電池回收處理的技術難度增大,小作坊的技術很難達到。而且,小作坊的廢舊動力電池另一來源——電池廠的B、C品電池,因為電池廠技術進步,報廢率降低,也在不斷減少。

其二、玩家增多、利潤變小,小作坊更易被淘汰。

隨著電池級碳酸鋰價格持續走高,進入該行業的玩家數量快速增長。這些正規回收企業雖然靈活性不如小作坊,但是,在回收技術、品牌競爭力、產品質量和安全性等方面均優于小作坊,正依靠數量眾多的特點,一步步擠壓小作坊的生存空間。

對小作法打擊更大的是,動力電池處理的利潤已經開始下降,據中泰證券研報,近期三元電池、磷酸鐵鋰電池回收毛利率只有23.95%、17.89%,下降幅度較大。未來,隨著退役動力電池越來越多,利潤或將能繼續下降。

正規動力電池處理企業,家大業大,而且不少企業有融資作為后盾,更能應對利潤下降局面。小作坊的生存,則與利潤息息相關,利潤若持續下降,就會被淘汰。

其三,政策趨嚴。

從國家層面上來看,近年來,我國對退役動力電池回收政策趨嚴。

具體政策法規方面,2017年,國務院辦公廳印發《生產者責任延伸制度推行方案》,將推動車企攜手電池廠共同承擔動力電池回收處理責任的形成。

2021年,五部門聯合頒布《新能源汽車動力蓄電池梯次利用管理辦法》,規定動力電池梯次利用企業應履行主體責任,落實生產者責任延伸制度,保障本企業生產的梯次產品質量,以及報廢后的規范回收和環保處置。

2022年,工信部還發布了《新能源汽車動力蓄電池回收利用溯源管理暫行規定》,明確指出將建立“電池回收利用溯源管理平臺”,對動力蓄電池生產、銷售、使用、報廢、回收、利用等全過程進行信息采集,對各環節主體履行回收利用責任情況實施監測。

另外,工信部已經公布四批次動力電池回收白名單企業,積極引導動力電池回收正規化。

這些政策將進一步擠壓小作坊的生存空間,小作坊終將退出動力電池回收與處理領域。

04 最后贏家

據光大證券預測,2030年,包含三元電池與磷酸鐵鋰電池的動力電池回收,將形成千億元大市場。不過,目前我國退役動力電池回收領域格局未定。那么,誰能成為最后贏家?

除去小作坊,目前動力電池回收和處置的玩家主要分為三類,即電池廠、車企、正規的第三方處理企業,三類玩家各有缺點。

電池廠參與退役電池回收與處理,目的在于實現電池材料成本的下降,提高對上游原料商的議價能力。電池廠大多通過成立子公司,收購電池處理企業,與處理企業合作等方式,形成廢舊電池的閉路循環利用。

車企擁有完善的汽車銷售網絡,可以高效完成廢舊電池回收,而且車主也更愿意將退役動力電池交予車企。在實踐中,車企一般采用行業上下游成員組成的聯盟,構建動力電池回收網絡,參與退役動力電池的處置,形成產業鏈閉環。

第三方處理企業,由于自身的回收渠道薄弱,一般與電池廠或車企合作,獲取廢舊、退役動力電池。相較于車企、電池廠,第三方處理企業往往具備關鍵的處理技術,能對回收的動力電池進行高效利用。比如,第三方處理企業光華科技從2011年就開始開展退役動力電池全生命周期相關技術研發,已經掌握了鋰離子電池狀態估計、主動均衡、拆解回收、修復再生等核心技術。

在目前廢舊、退役動力電池嚴重供給不足的情況下,回收渠道成為整個動力電池回收處理鏈條中最重要環節,擁有產業鏈話語權,所以車企和電池廠具備天然優勢。第三方處理企業要生存,只能與前兩者深度綁定。甚至于,一些小作坊就是因為通過非法手段與前兩者綁定,從而“劣幣驅逐良幣”,在行業內野蠻生長。

但是,隨著2023年、2024年的到來,2017年前后的國內首批大規模應用的新能源汽車動力電池,將迎來第一波退役潮。那時候,退役動力電池供給充足,渠道不再是產業鏈的決定性因素,而技術才是。第三方處理企業的春天,即將到來。

因此,第三方處理企業依據技術優勢,在未來或將成為退役動力電池回收處理領域的最后贏家。而可能面臨利潤持續下降的小作坊,如果進行技術升級,上升為正規的第三方處理企業,憑借此前積累的優勢,在即將到來的動力電池退役潮中,也能分一杯羹。

【全文參考】

[1]《2022動力電池回收行業報告:動力電池退役潮起,回收賽道風口將至》,中泰證券

[2]《動力電池回收江湖:千億的買賣,“倒爺”扎堆淘金》,未來汽車日報

[3]《警惕動力電池“報廢潮”引發“二次污染”》,經濟參考報

[4]《警惕“爆發式污染”!退役動力電池正大量流入“黑市”》,中國青年報

[5]《7成流入二手商販手中!千億動力電池回收市場:當心小作坊的“戰斗力”》,中國科學報

[6]《皖企逐鹿動力電池回收“江湖”》,36氪